Der Anflug von Euphorie über die nachgelassene US-Inflationsdynamik erfolgt verfrüht. Ob bei der Teuerung tatsächlich bereits eine Trendumkehr einsetzte, ist zurzeit noch fraglich und wird sich erst in den kommenden Daten zeigen. Die Aufwärtsrisiken bleiben auf jeden Fall weiter bestehen.

War’s das? Befindet sich das Inflationsgespenst endlich wieder auf dem Rückzug? Die jüngsten Teuerungsdaten aus den USA legen auf den ersten Blick diese Vermutung nahe. Doch um es gleich vorweg zu nehmen: Eine deutliche und nachhaltige Entspannung an der Preisfront zeichnet sich noch lange nicht ab, auch wenn im Juli die Jahresteuerung bei 8,5 Prozent notierte, nachdem sie im Juni mit 9,1 Prozent den höchsten Stand seit November 1981 markiert hatte. Zwar keinen Dynamikrückgang, aber immerhin eine Stagnation lässt sich auch bei der sogenannten Kernrate konstatieren. Die um die volatile Energie- und Nahrungsmittelkomponente korrigierte Jahresteuerung verharrte im Juli bei 5,9 Prozent.

«Zero Inflation» – tatsächlich?

An den Finanzmärkten und in der Politik sorgten diese Zahlen für verspätete Frühlingsgefühle: In Hoffnung auf einen nun weniger straffen Fed-Kurs setzten an der Wall Street die Kurse zu einer Erleichterungsreaktion an, und US-Präsident Joe Biden sah sich zum – gelinde gesagt – schleierhaften öffentlichen Statement gemüssigt, dass die Inflation im Juli null Prozent betragen hätte. Eine Bemerkung, die nach üblicher Leseart der Teuerungsdaten schlicht falsch ist. Nur weil die Inflation im Monatsvergleich stagniert oder leicht rückläufig ist, bedeutet dies auch bei aller politischen Kreativität nicht, dass sie verschwunden ist. Mehr noch: Die Jahresrate der amerikanischen Preisänderungen bewegt sich nach wie vor auf einem Niveau, wie es letztmals vor vierzig Jahren zu beobachten war.

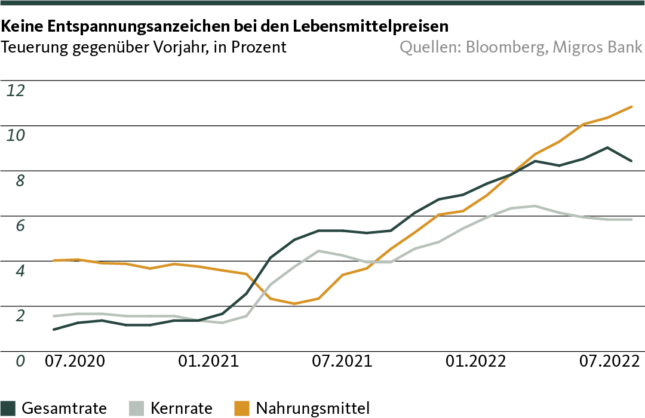

Darüber hinaus ist die verringerte Dynamik bei der Gesamtinflation vor allem dem kräftigen Rückgang bei den Treibstoffpreisen geschuldet. Bei anderen Gütern des täglichen Bedarfs hingegen hält der Preisschub teilweise unvermindert an. Insbesondere aufgrund des anhaltendes Anstieg der Nahrungsmittelpreise akzentuiert sich die Inflationsproblematik für breite Bevölkerungsschichten weiter. Denn in der Jahresbetrachtung kletterte die Preissteigerung bei Nahrungsmitteln im Juli von 10,4 auf 10,9 Prozent. Allein seit Anfang Jahr muss durchschnittlich über 7,2 Prozent mehr für Essen bezahlt werden, was denn auch die aktuellen Gesamtinflationsdaten relativiert: Während gerade in den autoverrückten USA wohl gut auf den einen oder anderen Autokilometer verzichtet werden kann, ist eine Einschränkung bei Nahrungsmitteln kaum möglich.

Lohn-Preis-Spirale kommt nicht zum Stillstand

Wir halten aber auch den Anflug der zumindest zwischenzeitlichen Euphorie an den Aktienmärkten für nicht angebracht: Auch wenn der vorstufenseitige Aufwärtsdruck für die Konsumentenpreise vorerst weiter nachlassen dürfte, verleiht der weiterhin äusserst ausgetrocknete Arbeitsmarkt der Teuerung anhaltenden Schub. Denn das Verhältnis zwischen der Anzahl offener Arbeitsstellen und der Zahl Stellensuchender befindet sich weiterhin auf ausserordentlich hohem Niveau, und die Salärindikatoren zeigen nach wie vor eine Beschleunigung beim Lohnwachstum an. Eine starke Abbremsung, geschweige denn ein Stillstand bei der Lohn-Preis-Spirale, ist somit vorerst nicht absehbar.

Nicht zuletzt aus diesen Gründen versuchen hochrangige Fed-Offizielle die Spekulationen im Keim zu ersticken, die ein moderateres Zinsnormalisierungstempo oder gar baldige Leitzinssenkungen auf Tapet bringen. Sie werden nicht müde zu betonen, dass die Fed bei der Inflationsbekämpfung noch lange nicht das Ende der Fahnenstange erreicht habe und dass die Teuerung möglicherweise noch für Jahre deutlich über dem Zielwert verharren werde.

Gegenüber dem Frühjahr zementiert die Fed somit ihre vollzogene Kehrtwendung einmal mehr. Die galoppierende Inflation wird nicht mehr als relativ schnell vorrübergehendes, sondern als hartnäckiges Phänomen eingeschätzt. Wir teilen diese Beurteilung insofern, als dass wir weiterhin davon ausgehen, dass die Teuerung in den USA zum Ende des dritten Quartals den Höhepunkt zwar überschritten haben wird. Die Inflationsraten dürften aber noch weit bis ins 2023 stark erhöht und mit Aufwärtsrisiken behaftet bleiben. Den Dynamik-Rückgang vom Juli erachten wir daher als die sprichwörtliche Schwalbe. Und die macht bekanntlich noch keinen Sommer.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.