L’euphorie induite par l’accalmie de l’inflation américaine est prématurée. La question de savoir si un renversement de tendance s’est effectivement produit reste ouverte et sera clarifiée par les chiffres à venir. Car le risque de nouvelle hausse subsiste.

Est-ce déjà fini? Le spectre de l’inflation est-il en train de s’éloigner? On pourrait répondre par l’affirmative au vu des derniers chiffres d’inflation en provenance des États-Unis. Mais autant le dire tout de suite: une détente sensible et durable sur le front des prix est encore loin d’être garantie, même si le taux d’inflation annuel s’est établi à 8,5% en juillet, après avoir atteint 9,1% en juin, son niveau le plus haut depuis novembre 1981. Au niveau des taux d’inflation sous-jacents, on observe bien une stagnation, mais pas de diminution. L’inflation corrigée des produits énergétiques et alimentaires, relativement volatiles, s’est stabilisée à 5,9% en juillet.

«Zéro inflation», vraiment?

Ces chiffres ont provoqué des réactions de soulagement sur les marchés financiers et dans les milieux politiques. Dans l’espoir de voir la Fed desserrer la vis monétaire, les cours ont rebondi à Wall Street et le président américain Joe Biden s’est même enhardi, de manière peu compréhensible, à évoquer en public une inflation nulle en juillet. Or, selon la lecture conventionnelle de l’inflation, cette remarque est tout simplement fausse. En effet, sauf abus de langage politique, ce n’est pas parce que l’inflation a stagné ou légèrement baissé en glissement mensuel qu’elle a disparu. Et surtout, le taux annuel de variation des prix reste très élevé aux États-Unis, à un niveau inégalé depuis quarante ans.

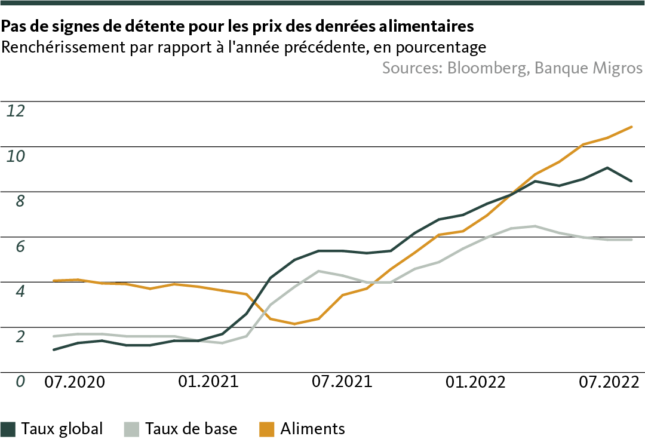

En outre, ce ralentissement du taux global d’inflation s’explique surtout par la forte baisse du prix des carburants. Pour d’autres produits de consommation courante, en revanche, la hausse des prix se poursuit, parfois sans signe d’apaisement. La problématique de l’inflation s’accentue encore pour de larges couches de la population, notamment parce que les prix de l’alimentation continuent d’augmenter. En effet, sur une base annuelle, la hausse des prix des produits alimentaires est passée de 10,4% à 10,9% en juillet. Depuis le début de l’année, il faut payer en moyenne 7,2% de plus pour la nourriture, ce qui relativise les données actuelles sur l’inflation: les Américains, pourtant férus d’automobiles, peuvent sans doute réduire un peu leur kilométrage, mais une limitation de la consommation alimentaire est difficile à envisager.

Aucune détente sur la spirale prix-salaires

Cependant, nous doutons que cette euphorie, du moins temporaire, des marchés boursiers se justifie: même si les pressions haussières sur les prix à la consommation doivent s’atténuer dans un premier temps, le marché du travail, encore très tendu, continue de sous-tendre l’inflation. En effet, le rapport entre le nombre d’emplois vacants et le nombre de demandeurs d’emploi reste extrêmement élevé et les indicateurs indiquent encore une accélération de la croissance des salaires. À l’heure actuelle, rien ne laisse présager un net ralentissement, et encore moins un arrêt, de la spirale prix-salaires.

C’est la raison pour laquelle les responsables de la Fed tentent d’étouffer dans l’œuf toute spéculation sur un ralentissement de la normalisation des taux d’intérêt, voire sur une baisse imminente des taux directeurs. Ils ne se lassent pas de souligner que la Fed est encore loin d’avoir atteint sa limite en matière de lutte contre l’inflation et que le renchérissement pourrait rester nettement supérieur à l’objectif fixé pour des années encore.

La Fed verrouille une fois de plus le revirement qu’elle a effectué depuis le printemps. En effet, elle ne considère plus l’inflation galopante comme un phénomène passager et rapide, mais comme une tendance tenace. Nous partageons cette analyse puisque nous continuons de penser que l’inflation américaine dépassera son point le plus haut à la fin du troisième trimestre. Toutefois, les taux d’inflation pourraient encore augmenter fortement jusqu’en 2023, avec des risques à la hausse. Selon nous, l’accalmie de la tendance inflationniste en juillet est donc comme une hirondelle qui, à elle seule, ne fait pas le printemps (ou l’été en l’occurrence). Inutile, donc, de se réjouir trop vite.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.