Con un pensionamento parziale potete ridurre gradualmente il vostro grado di occupazione, a condizione che il datore di lavoro lo consenta. A cosa bisogna prestare attenzione e perché è importante una pianificazione precisa in caso di pensionamento scaglionato.

Un’uscita graduale è più conveniente rispetto al pensionamento anticipato e garantisce un inizio tranquillo del nuovo capitolo della vita. Le possibilità concrete di organizzazione del pensionamento parziale dipendono dal regolamento della vostra cassa pensioni. Ma il principio è sempre lo stesso: riducete gradualmente il vostro grado di occupazione o il vostro reddito e, allo stesso tempo, attingete a scaglioni all’avere di vecchiaia risparmiato, sotto forma di rendita o capitale.

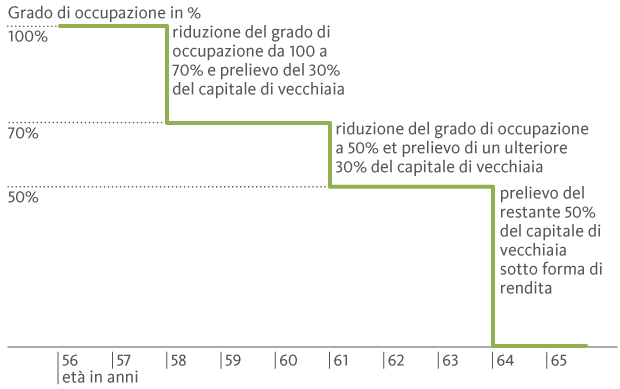

Ve lo spieghiamo meglio con un esempio. All’età di 58 anni una dipendente riduce il suo grado di occupazione dal 100% al 70% e preleva il 30% del suo avere di vecchiaia. Tre anni dopo riduce la sua attività al 50%, in combinazione con il versamento di un ulteriore 20% del capitale di previdenza. E altri tre anni dopo, con il pensionamento, percepisce il restante 50% dell’avere di vecchiaia (cfr. grafico).

Quando è possibile un pensionamento parziale?

Osservare il regolamento della cassa pensioni

Per rispondere brevemente: da 58 a 70 anni, a seconda della cassa pensioni. Ciò significa che gli istituti di previdenza potevano prevedere già prima dell’attuale riforma AVS un pensionamento a partire dai 58 anni. La legge stabilisce attualmente che la cassa pensioni deve consentire un pensionamento anticipato a partire dai 63 anni. All’altra estremità, la riscossione delle prestazioni di vecchiaia può essere rinviata fino al compimento dei 70 anni. L’intervallo massimo tra le diverse fasi del pensionamento parziale si estende quindi da massimo 58 a massimo 70 anni ma, a seconda del regolamento della CP, può essere ridotto fino a cinque anni. Per sapere a partire da quando potete richiedere un pensionamento parziale, informatevi direttamente presso il vostro istituto di previdenza.

Quale scaglionamento è possibile in caso di pensionamento parziale?

Dall’entrata in vigore della suddetta riforma si applicano le seguenti regole:

- Almeno tre fasi in caso di riscossione della rendita: gli istituti di previdenza, tra cui le casse pensioni, devono consentire la riscossione della rendita in almeno tre fasi.

- Massimo tre fasi in caso di prelievo del capitale: anche per il prelievo del capitale la legge prevede tre fasi ma, a differenza della rendita, in questo caso è il limite massimo. Tre fasi significa che dopo questi tre prelievi risulterà corrisposto l’intero avere di vecchiaia oppure che il resto può essere percepito soltanto come rendita. Se non è possibile riscuotere alcuna rendita, la terza fase deve comprendere il pagamento dell’intero avere residuo.

In che modo un pensionamento parziale influisce sull’AVS (1° pilastro)?

La rendita AVS può essere percepita integralmente o parzialmente al massimo due anni prima del raggiungimento dell’età di riferimento. Il prelievo anticipato è possibile anche su base mensile. Tuttavia, chi preleva anticipatamente gli averi dell’AVS deve accettare una riduzione a vita della rendita AVS. L’entità della riduzione dipende dalla durata del prelievo anticipato.

Se al momento del pensionamento parziale rinunciate al prelievo anticipato della rendita AVS, si crea una lacuna di reddito. Questo perché, riducendo il grado di occupazione (prima del raggiungimento dell’età di riferimento), guadagnerete meno e percepirete la rendita AVS senza riduzioni solo a partire dai 65 anni (eccezioni: donne nate nel 1960 (64 anni), nel 1961 (64 anni +3 mesi), nel 1962 (64 anni + 6 mesi) e nel 1963 (64 anni +9 mesi)). La lacuna può essere parzialmente colmata poiché, analogamente alla riduzione del grado di occupazione, prelevate anticipatamente capitale o rendita dalla cassa pensioni. I contributi AVS devono essere versati anche sul reddito ridotto, pertanto l’obbligo contributivo dovrebbe essere adempiuto.

Effetti del pensionamento parziale sul fondo pensione (2° pilastro)

Da tenere presente in linea di massima

Chi, prima del pensionamento, riduce il proprio grado di occupazione ha fino a tre opzioni, a seconda della cassa pensioni:

- Riduzione del salario assicurato senza riscossione delle prestazioni

- Riduzione del salario assicurato con riscossione delle prestazioni

- Mantenimento dell’assicurazione sul salario precedente senza riscossione delle prestazioni

La decisione ha un notevole impatto su reddito, imposte e rendite. Inoltre, a seconda della cassa pensioni e dell’ufficio delle contribuzioni, in caso di pensionamento parziale bisogna osservare ulteriori disposizioni (anche cantonali):

- La riduzione del grado di occupazione deve ammontare almeno al 20% o al 30% per ciascuna fase

- Il grado di occupazione non può essere aumentato nuovamente

- Tra due fasi di riduzione può essere richiesta una determinata durata minima

Riduzione del salario assicurato senza riscossione delle prestazioni

Con un reddito inferiore diminuiscono il salario assicurato e di conseguenza le prestazioni della cassa pensioni in caso di vecchiaia, decesso e invalidità. Inoltre si riduce il potenziale di riscatto, ossia l’importo massimo che si può versare volontariamente nella cassa pensioni e dedurre dalle imposte. Chi sceglie (o deve scegliere) questa opzione dovrebbe effettuare tempestivamente riscatti nella cassa pensioni. In tale ottica occorre tenere presente che dopo ogni versamento volontario sussiste un periodo di blocco di tre anni per le prestazioni in capitale. Se prima della scadenza di tale termine si richiede il versamento del capitale della CP, sono dovute a posteriori le imposte risparmiate con il riscatto.

Riduzione del salario assicurato con riscossione delle prestazioni

Molte casse pensioni offrono la possibilità di ridurre il grado di occupazione in più fasi e di percepire anticipatamente le prestazioni di vecchiaia in misura analoga. Ad esempio, se a 60 anni riducete il vostro grado di occupazione passando dal 100% al 70%, potete richiedere il versamento del 30% dell’avere della cassa pensioni sotto forma di capitale oppure percepirlo sotto forma di rendita. Si può usufruire di questa possibilità al massimo altre due volte: ad es. se il grado di occupazione viene ridotto di un ulteriore 30% all’età di 65 anni e poi magari a 69 anni si cessa del tutto l’attività lavorativa e si preleva il restante 40%.

Il reddito che viene meno con la riduzione del grado di occupazione può essere compensato almeno in parte con una riscossione parziale delle prestazioni di vecchiaia. Inoltre, in caso di diverse prestazioni in capitale degli averi della cassa pensioni si applicano meno imposte rispetto alla richiesta di un versamento una tantum dell’intero avere di vecchiaia o nello stesso anno. Le autorità pongono tuttavia determinati limiti a questa ottimizzazione fiscale.

I prelievi anticipati sotto forma di rendita sono opportuni solo se il reddito è altrimenti troppo esiguo o se la cassa pensioni deve ridurre drasticamente l’aliquota di conversione. Innanzitutto perché, in caso di prelievo anticipato, la rendita sarà inferiore vita natural durante. In secondo luogo, la riscossione anticipata delle rendite non permette alcun risparmio fiscale. Al contrario: le rendite sono soggette alle imposte sul reddito. Anziché anticipare la riscossione della rendita, dunque, si consiglia di colmare la lacuna di reddito con i risparmi privati.

Mantenimento dell’assicurazione sul salario precedente senza riscossione delle prestazioni

Se a 58 anni avete la possibilità di ridurre il vostro grado di occupazione in modo che al massimo si dimezzi il salario annuo, presso alcune casse pensioni potete rimanere assicurati al salario precedente fino a quando non avrete raggiunto l’età di pensionamento regolamentare della cassa pensioni oppure fino a quando non percepite anticipatamente le prestazioni di vecchiaia. Lo svantaggio: nella maggior parte dei casi dovrete finanziare autonomamente i contributi sulla quota di salario assicurata in modo fittizio. Vantaggioso è invece il possibile risparmio fiscale, poiché nella dichiarazione d’imposta potete dedurre tutti i contributi dal salario lordo e continuare a effettuare riscatti integrali nella cassa pensioni. Inoltre, continuando ad assicurare l’attuale salario, si evita che le rendite per i superstiti, d’invalidità e di vecchiaia risultino inferiori.

Quali regole si applicano alla previdenza privata (3° pilastro) in caso di pensionamento parziale?

Con le giuste conoscenze, il risparmio previdenziale privato nel 3° pilastro offre molti vantaggi:

- Dal momento che in caso di pensionamento parziale disporrete ancora di un reddito da lavoro soggetto all’AVS, potete continuare a effettuare versamenti nel 3° pilastro, costituire capitale previdenziale e risparmiare sulle imposte.

- Ciò è possibile anche se lasciate la cassa pensioni a causa di un reddito residuo troppo esiguo o se non siete più assicurati nel 2° pilastro. In tal caso, invece dell’importo massimo per il pilastro 3a, potete versare fino al 20% del reddito da lavoro nel pilastro 3a. Questo finché percepite un reddito da lavoro, al massimo fino a 70 anni.

- Un prelievo del 3° pilastro è possibile non prima di cinque anni dal raggiungimento dell’età di riferimento, indipendentemente dal fatto che si lavori o meno.

- Se avete distribuito il vostro avere del pilastro 3a su più conti, potete prelevarlo in modo scaglionato in diversi anni fiscali, tra i 60 e i 65 anni, risparmiando così sulle imposte anche per il prelievo.

- Se lavorate più a lungo, potete rimandare il prelievo dei vostri conti del pilastro 3a al massimo di altri cinque anni ed effettuare versamenti.

Osservare le peculiarità cantonali

Affinché le possibilità di ottimizzazione fiscale non si estendessero a dismisura, le autorità fiscali cantonali hanno emanato condizioni per il pensionamento graduale, a cui si orientano anche le rispettive casse pensioni:

- A seconda del cantone, il grado di occupazione e/o il salario devono essere ridotti di almeno il 20-30% per ogni fase del pensionamento, in maniera duratura (non è quindi permesso aumentare successivamente il grado di occupazione). Le prestazioni erogate dalla cassa pensioni devono corrispondere al grado di occupazione ridotto rispettivamente alla riduzione salariale (e anch’esse non possono essere aumentate in un secondo momento, ad es. tramite riscatti nella cassa pensioni).

- Sono possibili al massimo tre prelievi di capitale che devono avvenire entro dodici mesi l’uno dall’altro.

- Prima della definitiva cessazione dell’attività lucrativa il grado di occupazione deve ammontare, a seconda del cantone, ad almeno il 20%-30%.