Dans le cadre d’une retraite partielle, vous pouvez réduire progressivement votre taux d’occupation dans la mesure où votre employeur le permet. Vous devez connaître les facteurs à prendre en compte et savoir pourquoi une planification précise est importante en cas de retraite échelonnée.

Plus avantageuse que la retraite anticipée, cette sortie progressive permet un départ en douceur vers une nouvelle étape de la vie. Les possibilités d’aménagement concrètes de la retraite partielle dépendent du règlement de votre caisse de pension. Toutefois, le principe est toujours le même: réduire progressivement son temps de travail ou son revenu, tout en retirant en parallèle l’avoir de vieillesse épargné, sous forme de rente ou de capital.

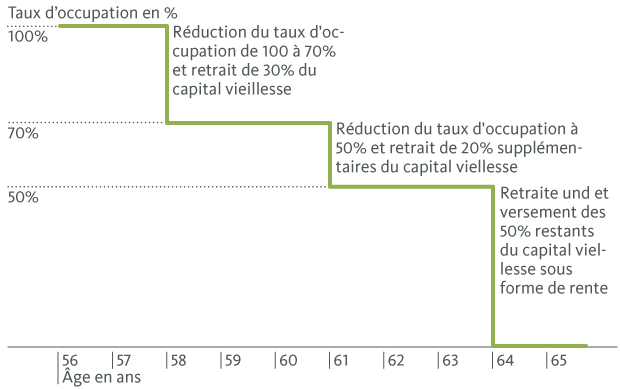

Cette situation peut notamment se présenter comme suit. À 58 ans, une employée réduit son taux d’occupation de 100 à 70% et perçoit 30% de son avoir de vieillesse. Trois ans plus tard, elle réduit son activité professionnelle à 50% et perçoit 20% supplémentaires du capital de prévoyance. Enfin, trois ans plus tard, à la retraite, elle perçoit les 50% restants de son avoir de vieillesse (cf. graphique).

À quel moment une retraite partielle est-elle possible?

Faites attention au règlement de la caisse de pension

Pour répondre en quelques mots, à partir de 58 ans et jusqu’à 70 ans selon votre caisse de pension. Autrement dit, les institutions de prévoyance pouvaient prévoir une retraite dès 58 ans avant la récente réforme de l’AVS. La loi dispose désormais que les caisses de pension doivent autoriser le départ en retraite anticipée à partir de 63 ans. En revanche, le retrait des prestations de vieillesse peut être reporté jusqu’à 70 ans révolus. La fourchette maximale entre les différentes étapes de la retraite partielle s’étend donc de 58 à 70 ans, mais elle est écourtée de cinq ans (au maximum) selon le règlement de la caisse de pension concernée. Si vous souhaitez savoir à partir de quel âge vous pouvez prendre une retraite partielle, renseignez-vous directement auprès de votre institution de prévoyance.

Quel échelonnement est possible en cas de retraite partielle?

Depuis l’entrée en vigueur de la réforme susmentionnée, les règles suivantes s’appliquent:

- Trois étapes au minimum pour la perception de la rente: les institutions de prévoyance telles que les caisses de pension doivent permettre la perception de la rente en trois étapes au minimum.

- Trois étapes au maximum pour le retrait en capital: la loi prévoit également trois étapes en cas de retrait en capital, mais au maximum, contrairement à la rente. La formule «en trois étapes» signifie qu’après ces trois retraits, vous aurez soit touché l’intégralité de l’avoir de vieillesse, soit ne pourrez retirer le reste que sous forme de rente. Si aucune rente ne peut être perçue, la troisième étape doit comporter le versement de l’avoir total restant.

De quelle façon la retraite partielle influence-t-elle l’AVS (1er pilier)?

La rente AVS peut être perçue, en tout ou en partie, deux ans au maximum avant l’âge de référence. Un retrait anticipé est également possible mensuellement. Cependant, quiconque bénéficie très tôt des avoirs AVS doit accepter une réduction de la rente AVS à vie. Le montant de cette réduction dépend de la durée du retrait anticipé.

Si vous renoncez au versement anticipé de la rente AVS en cas de retraite partielle, vous aurez une lacune dans vos revenus. De fait, vous gagnez moins en réduisant votre taux d’occupation (avant d’atteindre l’âge de référence), et vous ne percevez la rente AVS intégrale qu’à 65 ans (exceptions: femmes nées en 1960 (64 ans), en 1961 (64 ans + 3 mois), en 1962 (64 ans + 6 mois) et en 1963 (64 ans + 9 mois)). Cette lacune peut être comblée en partie car, de façon analogue à la réduction du taux d’occupation, vous touchez simultanément de manière anticipée le capital ou la rente de la caisse de pension. Les cotisations AVS doivent également être versées sur le revenu réduit, ce qui doit permettre de remplir votre obligation de cotiser.

Effets de la retraite partielle sur la caisse de pension (2e pilier)

Ce qu’il faut prendre en compte

En fonction de la caisse de pension, toute personne qui réduit son taux d’occupation avant son départ à la retraite a trois options:

- Réduction du salaire assuré sans perception de prestations

- Réduction du salaire assuré avec perception de prestations

- Maintien de l’assurance du salaire actuel sans perception de prestations

Cette décision a d’importantes répercussions sur le revenu, les impôts et les rentes. De plus, d’autres prescriptions (en partie cantonales) doivent être respectées en cas de retraite partielle, en fonction de de la caisse de pension et de l’administration fiscale:

- La réduction du taux d’occupation doit être d’au moins 20 ou 30% par étape

- Le taux d’occupation ne peut plus être augmenté

- Une durée minimale peut être exigée entre deux étapes de réduction

Réduction du salaire assuré sans perception de prestations

Avec un revenu plus bas, le salaire assuré et, partant, les prestations de vieillesse, de décès ou d’invalidité de la caisse de pension diminuent. De plus, le potentiel de rachat baisse, c’est-à-dire que le montant maximal qu’il est possible de verser volontairement dans la caisse de pension et de déduire des impôts diminue. Quiconque choisit (ou est dans l’obligation de choisir) cette option doit effectuer des rachats dans la caisse de pension en temps utile. À cet égard, il convient de noter qu’après chaque versement volontaire, les retraits en capital sont soumis à un délai de blocage de trois ans. En cas de versement du capital par la caisse de pension avant l’expiration de ce délai, les impôts économisés résultant du rachat sont dus a posteriori.

Réduction du salaire assuré avec perception de prestations

De nombreuses caisses de pension proposent de réduire le taux d’occupation en plusieurs étapes et de retirer de manière anticipée les prestations de vieillesse dans les mêmes proportions. Ainsi, si vous réduisez votre taux d’occupation de 100 à 70% à 60 ans, vous pouvez toucher 30% de votre avoir de caisse de pension sous forme de capital ou de rente. Vous disposez encore deux fois de cette possibilité par la suite, mais pas plus – par exemple, si vous réduisez encore votre taux d’occupation de 30% à 65 ans, puis peut-être à 69 ans, si vous cessez complètement de travailler pour toucher les 40% restants.

Le retrait partiel des prestations de vieillesse permet de compenser, au moins partiellement, la perte de revenu induite par la réduction du taux d’occupation. De plus, si vous retirez plusieurs fois des avoirs de la caisse de pension, l’impôt dû est moins élevé que si la totalité de l’avoir de vieillesse est retirée en une seule fois ou la même année. Les autorités fixent toutefois certaines limites à cette optimisation fiscale.

Les retraits anticipés sous forme de rente n’ont de sens que si le revenu est autrement trop faible ou si la caisse de pension doit réduire drastiquement son taux de conversion. Car premièrement, la rente est réduite à vie en cas de retrait anticipé. Deuxièmement, les retraits anticipés sous forme de rente ne donnent lieu à aucun allègement fiscal. Au contraire, les rentes sont soumises à l’impôt sur le revenu. Au lieu de retirer la rente de manière anticipée, il est donc recommandé de combler les lacunes de revenus par le biais d’une épargne privée.

Maintien de l’assurance du salaire actuel sans perception de prestations

Si vous pouvez réduire votre taux d’occupation à 58 ans de telle sorte que votre salaire annuel diminue de moitié au maximum, vous pouvez rester assuré(e) auprès de certaines caisses de pension jusqu’à ce que vous ayez atteint l’âge de la retraite réglementaire de la caisse de pension ou que vous perceviez de manière anticipée des prestations de vieillesse. Inconvénient: vous devez généralement financer vous-même les cotisations sur la part de salaire fictive assurée. En revanche, l’économie d’impôt possible est plus avantageuse, car vous pouvez déduire toutes les cotisations de votre salaire brut dans votre déclaration d’impôt, et continuer à procéder intégralement à des rachats dans la caisse de pension. En outre, en maintenant l’assurance de votre salaire actuel, vous évitez la diminution de la rente de survivant, d’invalidité et de vieillesse.

En cas de retraite partielle, quelles sont les règles applicables à la prévoyance privée (3e pilier)?

Connaissez-vous les nombreux avantages à tirer de l’épargne-prévoyance privée via le 3e pilier?

- Comme vous disposez toujours d’un revenu d’activité lucrative soumis à l’AVS en cas de retraite partielle, vous pouvez continuer d’effectuer des versements sur le compte du 3e pilier, de constituer un capital de prévoyance et d’économiser des impôts.

- Tout ceci reste d’ailleurs possible si vous quittez la caisse de pension en raison d’un revenu résiduel trop bas ou si vous n’êtes plus assuré(e) dans le cadre du 2e pilier. À la place du montant maximal pour le pilier 3a, vous pouvez verser jusqu’à 20% du revenu de votre activité lucrative sur le compte du pilier 3a. Et ce, tant que vous percevez un revenu d’activité lucrative, mais jusqu’à 70 ans au maximum.

- Un retrait des avoirs du 3e pilier est possible au plus tôt cinq ans avant l’âge de référence, indépendamment du fait que vous travailliez ou non.

- Si vous avez en outre réparti votre capital 3a sur plusieurs comptes, vous pourrez le retirer par échelonnement sur différentes années fiscales entre vos 60 et 65 ans, et réaliser ainsi des économies d’impôt au moment du retrait.

- Si vous travaillez plus longtemps, vous pouvez reporter le retrait de vos comptes du pilier 3a de cinq ans au maximum et effectuer des versements.

Tenez compte des particularités cantonales

Afin d’éviter les abus en matière d’optimisation fiscale, les autorités fiscales cantonales ont fixé les conditions applicables aux retraites par étapes, sur lesquelles s’appuient les caisses de pension:

- Selon les cantons, le taux d’occupation et/ou le salaire doivent être réduits d’au moins 20 à 30% à chaque étape du départ à la retraite et ce, durablement (une augmentation ultérieure du taux d’occupation n’étant pas autorisée). Les prestations de la caisse de pension doivent correspondre au taux d’occupation réduit ou à la réduction de salaire (et ne pourront pas non plus être augmentées à nouveau ultérieurement, en particulier par le biais de rachats).

- Au maximum, trois retraits en capital sont possibles. Le cas échéant, ces retraits doivent être séparés de douze mois au plus.

- Selon les cantons, le taux d’occupation avant l’abandon définitif de l’activité lucrative devra s’élever de 20% à 30% au moins.