La crescita economica mondiale si è indebolita e le prospettive rimangono incerte. Per stimolare la congiuntura, le banche centrali hanno allentato la propria politica monetaria. La Banca Migros, dal canto suo, continua a preferire un’allocazione difensiva.

Nonostante il supporto fornito dalla politica monetaria espansiva attuata dalle banche centrali, nei prossimi mesi il clima economico mondiale dovrebbe subire un ulteriore rallentamento. Le incertezze legate alla controversia commerciale tra Stati Uniti e Cina continuano a frenare la propensione agli investimenti delle imprese. In particolare, mettono sotto pressione l’industria. Finora i consumi privati hanno registrato un andamento relativamente robusto e rappresentano quindi un importante elemento di sostegno alla crescita. Riteniamo pertanto che, per il momento, si possa scongiurare una recessione negli Stati Uniti e nella maggior parte degli Stati membri dell’eurozona.

Le banche centrali allentano la politica degli interessi

Per contrastare la debole crescita le banche centrali hanno puntato su una politica monetaria nettamente più espansiva. Sia in luglio che in settembre la Fed ha abbassato il suo tasso di riferimento di 0,25 punti percentuali. Nei prossimi mesi dovrebbero seguire ulteriori riduzioni dei tassi di riferimento. In settembre la Banca centrale europea (BCE) ha presentato un catalogo di misure che prevede, tra l’altro, la ripresa del programma di acquisto di titoli obbligazionari. La politica monetaria espansiva darà sostegno all’economia, ma non sarà in grado di prevenire il rallentamento.

Al momento i mercati finanziari contano fermamente su ulteriori misure di allentamento da parte delle banche centrali. Come espressione di queste aspettative, nel terzo trimestre i tassi d’interesse sono ulteriormente scesi, segnando temporaneamente una nuova riduzione ai minimi storici in Europa e in Svizzera.

A nostro giudizio, la volontà delle banche centrali di fornire ai mercati un’ulteriore iniezione di liquidità è sopravvalutata. In Europa e in Svizzera non c’è più molto margine di manovra a livello di politica monetaria. Di conseguenza, fino alla fine dell’anno, i tassi dovrebbero tendere lateralmente. Negli Stati Uniti, per contro, per i titoli di Stato a dieci anni si prevedono ulteriori perdite di rendimento a medio termine.

I mercati azionari con un premio di rischio elevato

Dopo un fantastico primo semestre, nel terzo trimestre i mercati azionari hanno consolidato i loro utili. Nel mese di agosto l’intensificarsi della controversia commerciale ha sì comportato una temporanea flessione delle quotazioni, ma su base trimestrale l’andamento è stato di tipo laterale.

In un contesto difficile, la politica monetaria nettamente più flessibile offre un gradito supporto ai mercati azionari. In considerazione dei bassi tassi d’interesse, le azioni sono attualmente caratterizzate da premi al rischio estremamente appetibili. In vista dell’attesa ripresa degli utili societari, nei prossimi mesi vi è senz’altro un certo potenziale di rialzo delle quotazioni, ma a causa del continuo raffreddamento della crescita il denaro non crescerà sugli alberi.

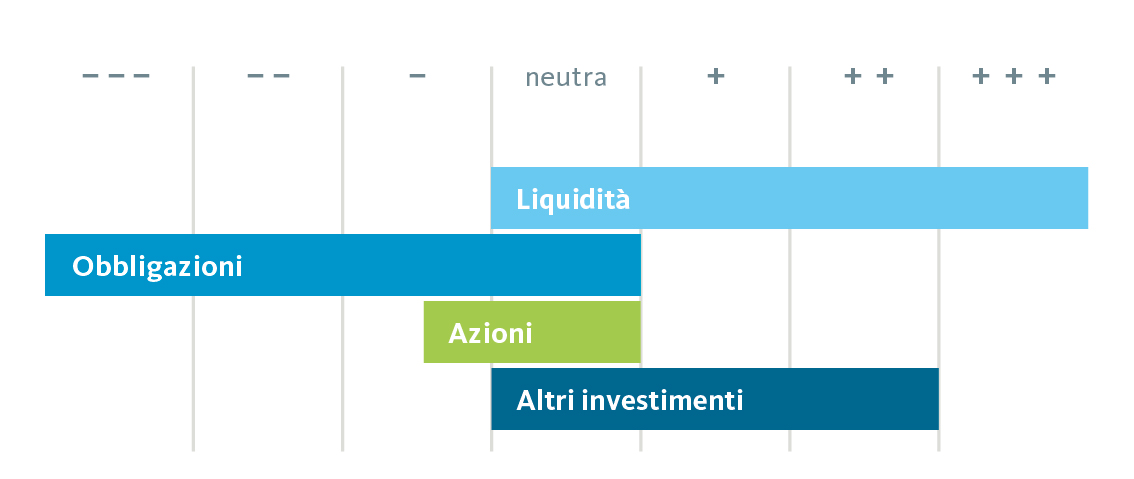

Rimaniamo cauti

In previsione di un persistente raffreddamento congiunturale e alla luce dei numerosi rischi politici, il nostro orientamento tattico rimane leggermente difensivo. Ciò si traduce in una leggera sottoponderazione delle azioni e in una netta sottoponderazione delle obbligazioni in franchi svizzeri. Al fine di aumentare la diversificazione del nostro portafoglio, continuiamo a puntare sull’oro e a stabilizzare l’allocazione con una maggiore disponibilità di liquidità.

L’asset allocation tattica della Banca Migros resta leggermente difensiva