La croissance économique s’est affaiblie dans le monde entier et les perspectives restent modérées. Afin de stimuler la conjoncture, les banques centrales ont assoupli leur politique monétaire. La Banque Migros maintient son allocation défensive.

Malgré le soutien apporté par la politique monétaire expansionniste des banques centrales, le climat économique mondial devrait encore se détériorer ces prochains mois. Les incertitudes liées au différend commercial entre les États-Unis et la Chine freinent toujours la propension des entreprises à investir. Elles mettent l’industrie particulièrement sous pression. Jusqu’à ce jour, la consommation privée se développe de manière relativement robuste et fait office d’important moteur de la croissance. C’est pourquoi nous pensons qu’aux États-Unis et dans la plupart des États membres de la zone euro, une récession peut être évitée pour l’instant.

Les banques centrales assouplissent les taux d’intérêt

Les banques centrales ont orienté leur politique monétaire de manière nettement plus expansionniste pour contrer la faiblesse de la croissance. La Fed a abaissé son taux directeur de 0,25 point de pourcentage en juillet puis à nouveau en septembre. D’autres baisses des taux directeurs devraient suivre ces prochains mois. La Banque centrale européenne (BCE) a présenté en septembre un train de mesures prévoyant, entre autres, la reprise du programme de rachat d’obligations. La politique monétaire expansionniste soutiendra certes l’économie, mais elle ne pourra empêcher son ralentissement.

Pendant ce temps, les marchés financiers espèrent fortement de nouvelles mesures d’assouplissement de la part des banques centrales. Ces attentes se sont traduites par une nouvelle baisse des taux d’intérêt au troisième trimestre – pour atteindre même un plus bas historique en Europe et en Suisse.

Nous sommes d’avis que la volonté des banques centrales d’injecter de nouvelles liquidités dans les marchés est quelque peu surestimée. L’Europe et la Suisse n’ont plus beaucoup de marge de manœuvre en matière de politique monétaire. Les taux devraient donc évoluer latéralement d’ici à la fin de l’année. À l’inverse, aux États-Unis, de nouvelles baisses de rendement sont à prévoir à moyen terme pour les emprunts d’État à dix ans.

Marchés des actions à forte prime de risque

Après un premier semestre fantastique, les marchés des actions ont consolidé leurs bénéfices au troisième trimestre. Au mois d’août, l’aggravation du conflit commercial s’est traduite par des replis des cours provisoires, mais sur l’ensemble du trimestre, on a toutefois observé une évolution latérale.

Dans un environnement difficile, le net assouplissement de la politique monétaire offre un soutien bienvenu aux marchés des actions. Dans un contexte de taux bas, les actions se caractérisent par une prime de risque très attrayante. Compte tenu de la reprise attendue des bénéfices des entreprises, il existe un potentiel de cours certain dans les prochains mois, mais il ne faut pas se montrer trop optimiste en raison du ralentissement persistant de la croissance.

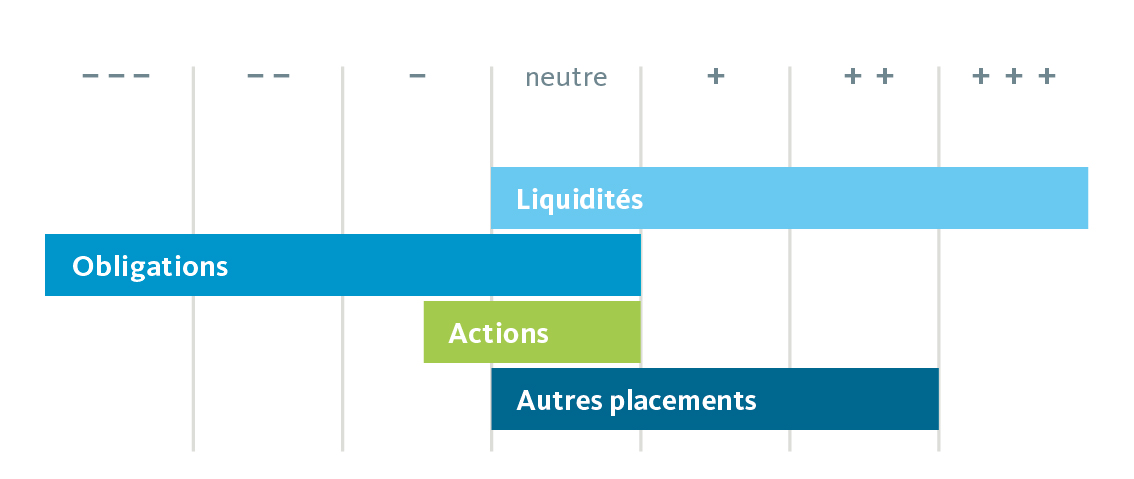

Nous restons prudents

Dans l’attente d’un ralentissement conjoncturel persistant et compte tenu des nombreux risques politiques, notre tactique reste légèrement défensive. Ce qui signifie une légère sous-pondération des actions et une nette sous-pondération des obligations en francs suisses. Afin de renforcer la diversification de notre portefeuille, nous continuons de miser sur l’or et stabilisons l’allocation à l’aide de liquidités accrues.

Allocation tactique des actifs de la Banque Migros: toujours légèrement défensive