Das Wirtschaftswachstum hat sich weltweit abgeschwächt, und die Aussichten bleiben verhalten. Um die Konjunktur zu beleben, haben die Zentralbanken ihre Geldpolitik gelockert. Die Migros Bank hält an ihrer defensiven Allokation fest.

Trotz der Unterstützung durch die expansive Geldpolitik der Notenbanken dürfte sich das Weltwirtschaftsklima in den kommenden Monaten weiter abkühlen. Die Unsicherheiten im Zuge des Handelsstreits zwischen den USA und China hemmen nach wie vor die Investitionsbereitschaft der Unternehmen. Sie setzen insbesondere die Industrie unter Druck. Bis dato entwickelt sich der Privatkonsum vergleichsweise robust und fungiert damit als wichtige Wachstumsstütze. Daher gehen wir davon aus, dass in den USA und auch in den meisten Mitgliedstaaten der Eurozone eine Rezession vorerst vermieden werden kann.

Zentralbanken lockern die Zinszügel

Die Notenbanken haben ihre Geldpolitik deutlich expansiver ausgerichtet, um der Wachstumsschwäche entgegenzuwirken. Das Fed hat seinen Leitzins im Juli und im September um je 0,25 Prozentpunkte zurückgenommen. Weitere Leitzinssenkungen dürften in den nächsten Monaten folgen. Die Europäische Zentralbank (EZB) hat im September einen Massnahmenkatalog vorgestellt, der unter anderem die Wiederaufnahme des Anleihenkaufprogramms vorsieht. Die expansive Geldpolitik wird der Wirtschaft eine Stütze verleihen, den Abschwung verhindern kann sie jedoch nicht.

Die Finanzmärkte rechnen derweil fest mit weiteren Lockerungsmassnahmen der Zentralbanken. Als Ausdruck dieser Erwartungen sind die Zinsen im dritten Quartal noch weiter gesunken – in Europa und der Schweiz zwischenzeitlich gar auf neue Allzeittiefs.

Unserer Einschätzung nach wird die Bereitschaft der Zentralbanken, die Märkte mit weiteren Liquiditätsspritzen zu versorgen, etwas überschätzt. In Europa und der Schweiz bleibt nicht mehr viel geldpolitischer Handlungsspielraum. Entsprechend dürften die Zinsen bis Ende Jahr seitwärts tendieren. In den USA hingegen sind bei zehnjährigen Staatsanleihen mittelfristig weitere Renditeeinbussen durchaus zu erwarten.

Aktienmärkte mit hoher Risikoprämie

Die Aktienmärkte haben nach einem fantastischen ersten Halbjahr im dritten Quartal ihre Gewinne konsolidiert. Im August sorgte der sich zuspitzende Handelsstreit zwischenzeitlich zwar für Kursrücksetzer, übers gesamte Quartal gesehen resultierte aber eine Seitwärtsbewegung.

In einem herausfordernden Umfeld bietet die deutlich gelockerte Geldpolitik den Aktienmärkten eine willkommene Unterstützung. Vor dem Hintergrund der tiefen Zinsen zeichnen sich Aktien durch eine sehr attraktive Risikoprämie aus. Mit Blick auf die erwartete Erholung der Unternehmensgewinne besteht in den nächsten Monaten durchaus gewisses Kurspotenzial, allerdings werden die Bäume aufgrund der anhaltenden Wachstumsabkühlung nicht in den Himmel wachsen.

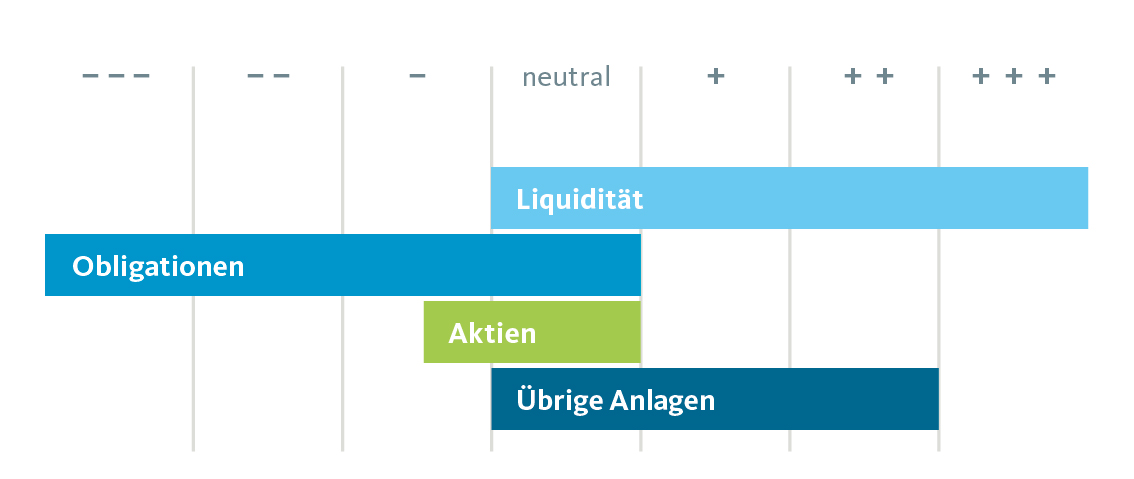

Wir bleiben vorsichtig

In Erwartung einer anhaltenden Konjunkturabkühlung und angesichts der zahlreichen politischen Risiken bleibt unsere Taktik leicht defensiv ausgerichtet. Dies bedeutet: eine leichte Untergewichtung der Aktien und eine deutliche Untergewichtung der Obligationen in Schweizer Franken. Um die Diversifikation unseres Portfolios zu stärken, setzen wir weiterhin auf Gold und stabilisieren die Allokation mit erhöhten Cash-Beständen.

Taktische Asset Allocation der Migros Bank: Weiterhin leicht defensiv