Con l’annuncio di un pacchetto radicale di tagli fiscali, il nuovo ministro delle Finanze britannico ha gettato il Regno Unito in una vera e propria crisi monetaria.

Appena insediato, il nuovo governo britannico guidato dalla premier Liz Truss non lascia dubbi sul fatto che sia disposto a fare tutto il possibile per rilanciare un’economia che versa in crisi. Dopo che, a soli due giorni dall’investitura a inizio settembre, Liz Truss ha presentato un pacchetto di aiuti statali (stimati in 150 miliardi di sterline) per stabilizzare i prezzi dell’energia nei prossimi due anni, alla fine della settimana scorsa il suo ministro delle Finanze, Kwasi Kwarteng, l’ha seguita a ruota. Il pacchetto di sgravi fiscali che ha presentato è il più ampio degli ultimi 50 anni e, secondo le stime del governo, costerà al governo britannico più di 160 miliardi di sterline nei prossimi 5 anni. Le agevolazioni fiscali saranno accompagnate da misure di deregolamentazione e da un maggiore sfruttamento delle libertà acquisite con la Brexit.

Risposta dura dei mercati…

Le ingenti misure di politica fiscale espansiva sono una notizia positiva per l’economia, ma hanno provocato un vero e proprio terremoto sui mercati dei cambi e dei capitali: la sterlina britannica, sotto pressione non solo dopo la Brexit, è sprofondata ancora ed è scesa momentaneamente al di sotto di 1,04 rispetto al dollaro, raggiungendo il livello più basso da quasi 40 anni. Solo nel mese di settembre la moneta britannica ha ceduto circa il 6% rispetto al biglietto verde.

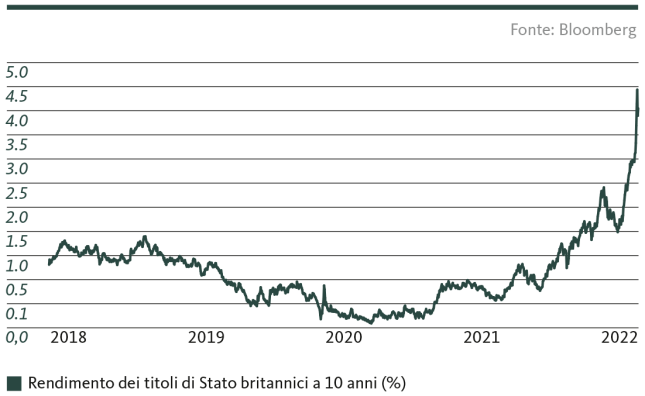

In concomitanza con il crollo della sterlina, i titoli di Stato britannici hanno subito forti pressioni di vendita. Il rendimento dei titoli di stato britannici a 10 anni, con un andamento opposto a quello dei prezzi, è temporaneamente salito dal 2,6% di inizio settembre a oltre il 4,5%. Una risposta così decisa sui mercati dei capitali non era stata innescata negli ultimi 20 anni né dalla crisi finanziaria, né dalla Brexit, né dalla crisi del coronavirus, e dimostra che gli operatori di mercato sono tutt’altro che convinti delle misure di politica fiscale annunciate.

Sono infatti misure attuate a credito, e dovrebbero portare a un pesante aumento del debito pubblico britannico. Sui mercati ci sono sempre più dubbi circa la sostenibilità della politica fiscale britannica – il governo britannico sta attraversando una grave crisi di fiducia. Non da ultimo, il pacchetto fiscale solleva dubbi sulla sostenibilità a lungo termine del debito, soprattutto in un contesto di tassi di interesse più elevati. Mentre, alla luce del rialzo dei tassi, l’orientamento estremamente espansivo della politica fiscale del governo appare ancora più minaccioso, la banca centrale britannica è costretta a effettuare ulteriori interventi sui tassi per far fronte all’elevata inflazione. Il crollo della moneta britannica accentua ulteriormente il problema, aumentando l’inflazione importata e costringendo la Bank of England ad adottare una politica monetaria ancora più incisiva. Inoltre, molti esperti, tra cui il Fondo monetario internazionale, temono che l’ampia gamma di misure di sostegno fiscale possa spingere ulteriormente l’inflazione.

…e la Bank of England aziona il freno d’emergenza

Le turbolenze sui mercati dei capitali hanno finalmente costretto mercoledì la Bank of England ad azionare il freno d’emergenza. La banca centrale del Regno Unito ha inoltre indicato che, nell’ambito di un intervento di emergenza, nelle prossime due settimane acquisterà titoli di Stato a lungo termine per un valore fino a 5 miliardi di sterline al giorno, in modo tale da assicurare il corretto funzionamento dei mercati dei capitali. Un nesso tra gli acquisti di emergenza e la politica fiscale del governo è stato accuratamente sottaciuto per preservare l’indipendenza politica della banca centrale. L’auspicata calma si è ristabilita subito, i rendimenti delle obbligazioni di Stato britanniche sono calati notevolmente e la sterlina si è rafforzata. Per quanto necessario per ragioni tecniche di mercato, si tratta di un intervento problematico dal punto di vista della politica monetaria: l’acquisto su vasta scala di obbligazioni di Stato significa un netto allentamento della politica monetaria e va quindi in assoluto contrasto con l’obiettivo primario della Bank of England, quello di arginare l’elevata inflazione.

La crisi monetaria britannica dimostra che, in un periodo di tassi di interesse più elevati, i mercati non tollerano più una politica fiscale sfrenata, come avveniva in un contesto di tassi di interesse bassi. Se le banche centrali non sono in grado di mantenere bassi i tassi d’interesse e quindi di facilitare il servizio del debito, ai governi è richiesto un maggiore rigore di bilancio. Poco serve per il momento riaffermare, in seguito alla tempesta di indignazione, che il governo si impegna a perseguire una politica di bilancio sostenibile nei prossimi 10 anni.

Il notevole aumento dei rendimenti riflette il rischio della politica fiscale britannica

Lagarde: «Faremo quello che dobbiamo fare»

Mercoledì Christine Lagarde, la presidente della Banca centrale europea (BCE), ha ribadito in termini chiari la determinazione della BCE di combattere l’elevata inflazione. Sarebbero in programma ulteriori aumenti dei tassi di riferimento nelle prossime riunioni. Come primo obiettivo ha indicato il graduale aumento a un tasso neutro, ossia a un livello dei tassi d’interesse che non stimoli né freni la crescita economica. Al momento il tasso di riferimento della BCE è ancora dell’1,25%, quindi inferiore al tasso neutro a cui ha fatto riferimento. Quest’ultimo può essere solo stimato e, stando ai funzionari della BCE, si colloca tra l’1,5% e il 2%.

Tuttavia sui mercati sono pochi coloro che credono che si sia ormai giunti al limite massimo nel rialzo dei tassi. Attualmente si prevede che la BCE aumenti nuovamente i tassi d’interesse dello 0,75% il mese prossimo, e che seguiranno altri rialzi a dicembre

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.