Mit der Ankündigung eines massiven Pakets an Steuersenkungen hat der neue britische Finanzminister das Vereinigte Königreich in eine veritable Währungskrise gestürzt.

Kaum im Amt, lässt die neue britische Regierung unter Premierministerin Liz Truss keine Zweifel daran aufkommen, dass sie alles zu tun bereit ist, um die angeschlagene Wirtschaft wieder anzukurbeln. Nachdem Liz Truss nur zwei Tage nach ihrer Amtseinsetzung Anfang September ein staatliches Hilfspaket zur Stabilisierung der Energiepreise im Umfang von geschätzten 150 Milliarden Pfund über die kommenden zwei Jahre präsentiert hatte, doppelte ihr Finanzminister, Kwasi Kwarteng, Ende letzter Woche nach. Das von ihm vorgestellte Steuersenkungspaket ist das grösste der letzten 50 Jahre und dürfte den britischen Staat gemäss Schätzungen der Regierung in den nächsten 5 Jahren über 160 Milliarden Pfund kosten. Begleitet werden die Steuererleichterungen von Deregulierungsmassnahmen und einer verstärkten Nutzung der durch den Brexit neugewonnenen Freiheiten.

Harsche Reaktion an den Märkten…

Die massiv expansiven fiskalpolitischen Massnahmen erfreuen die Wirtschaft, lösten an den Devisen- und Kapitalmärkten allerdings ein veritables Erdbeben aus: Das britische Pfund, nicht erst seit dem Brexit unter Druck, intensivierte seine Talfahrt und fiel zum Dollar zwischenzeitlich auf unter 1.04 und damit den tiefsten Stand seit beinahe 40 Jahren. Alleine im September hat sich die britische Währung gegenüber dem Greenback um rund 6 Prozent abgewertet.

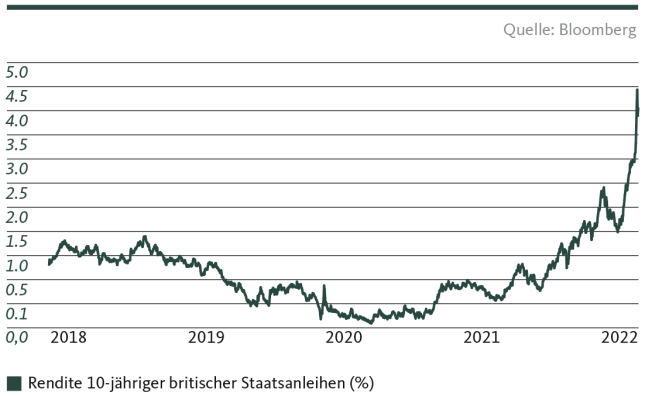

Parallel zum Zerfall des Pfunds gerieten die britischen Staatsanleihen unter massiven Abgabedruck. Die Rendite der 10-jährigen britischen Staatsanleihen, die sich gegenläufig zu den Preisen entwickelt, stieg von 2,6 Prozent Anfang September zeitweise auf über 4,5 Prozent. Eine derartig ausgeprägte Reaktion an den Kapitalmärkten konnte in den letzten 20 Jahren weder die Finanzkrise noch der Brexit noch die Coronakrise auslösen – und sie macht deutlich, dass die Marktteilnehmer alles andere als überzeugt sind von den angekündigten fiskalpolitischen Massnahmen.

Diese werden nämlich auf Pump umgesetzt und dürften zu einer massiven Zunahme der britischen Staatsverschuldung führen. An den Märkten wird die Nachhaltigkeit der britischen Fiskalpolitik zunehmend angezweifelt – die britische Regierung befindet sich in einer ausgeprägten Vertrauenskrise. Nicht zuletzt weckt das Steuerpaket insbesondere vor dem Hintergrund der höheren Zinsen Zweifel an der langfristigen Schuldentragbarkeit. Während die steigenden Zinsen den äusserst expansiven fiskalpolitischen Kurs der Regierung umso bedrohlicher erscheinen lassen, ist die britische Notenbank angesichts der hohen Inflation zu weiteren Zinsschritten gezwungen. Der Zerfall der britischen Währung heizt diese Problematik weiter an, indem er die importierte Inflation erhöht und die Bank of England zu einer noch forscheren geldpolitischen Gangart zwingt. Zudem befürchten viele Experten – darunter auch der Internationale Währungsfonds – eine zusätzliche Inflationsbefeuerung durch die breit gestreuten fiskalischen Unterstützungsmassnahmen.

…und die Notbremse der Bank of England

Die Turbulenzen an den Kapitalmärkten zwangen die Bank of England schliesslich am Mittwoch, 28. September, zur Betätigung der Notbremse: Sie liess verlauten, dass sie im Zuge einer Notfallaktion in den kommenden zwei Wochen langlaufende Staatsanleihen im Umfang von täglich bis zu 5 Milliarden Pfund kaufen werde, um ein ordentliches Funktionieren der Kapitalmärkte sicherzustellen. Ein Zusammenhang zwischen den Notkäufen und dem fiskalpolitischen Kurs der Regierung wurde dabei tunlichst verschwiegen, um die politische Unabhängigkeit der Notenbank zu wahren. Die erhoffte Beruhigung setzte unmittelbar ein, die Renditen britischer Staatsobligationen sanken deutlich, und das Pfund erstarkte. So nötig die Aktion aus markttechnischen Überlegungen war, so problematisch ist sie allerdings aus Sicht der Geldpolitik: Der grossangelegte Kauf von Staatsobligationen entspricht einer deutlichen geldpolitischen Lockerung und läuft damit dem primären Ziel der Bank of England – der Eindämmung der hohen Inflation – diametral zuwider.

Die britische Währungskrise zeigt, dass eine ausufernde Fiskalpolitik in Zeiten höherer Zinsen von den Märkten nicht mehr so einfach toleriert wird, wie das noch im Tiefzinsumfeld der Fall war. Wenn die Zentralbanken die Zinsen nicht auf tiefem Niveau halten und so den Schuldendienst erleichtern können, ist wieder mehr Budgetdisziplin von den Regierungen gefordert. Da hilft die im Nachgang zum Sturm der Entrüstung geäusserte Bekräftigung, dass die Regierung sich in den kommenden zehn Jahren einer nachhaltigen Budgetpolitik verpflichte, vorerst nur wenig.

Massiver Renditeanstieg reflektiert das Risiko der britischen Fiskalpolitik

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.