L’indebitamento delle imprese è notevolmente aumentato negli ultimi anni. Con la crisi del coronavirus, molti debitori rischiano di perdere l’investment grade.

La crisi dovuta al Covid-19 sta causando nervosismo sul mercato obbligazionario. I corsi hanno subito un forte calo, mentre sono aumentati i premi di rischio: per le obbligazioni ad alto rischio i rendimenti sono aumentati molto di più rispetto a quelle prive di rischio (v. grafico). Negli ultimi anni molte imprese hanno accumulato debiti elevati, in parte per sostenere le acquisizioni, in parte anche a causa di una politica commerciale sbagliata e della pressione al consolidamento globale. La crescita dei debiti è stata favorita dal basso livello dei tassi d’interesse e dalla politica monetaria espansiva. Tuttavia i debiti elevati sono sostenibili solo finché i tassi d’interesse rimangono bassi e la redditività è buona.

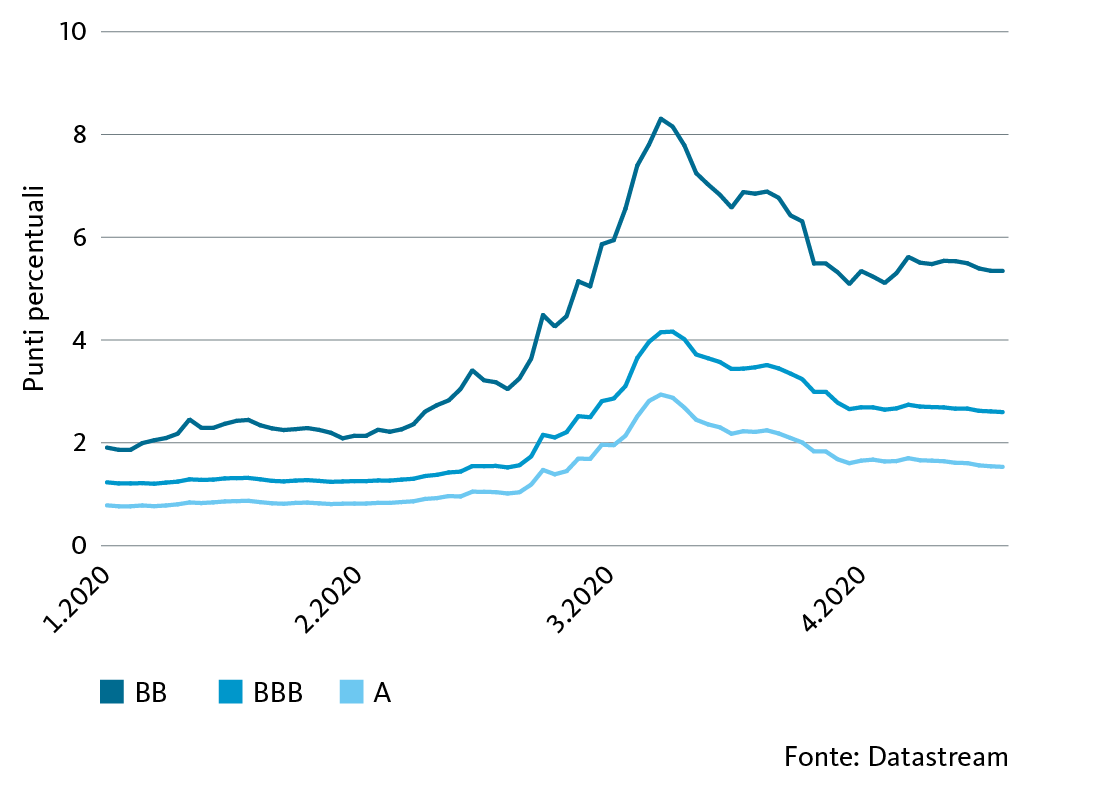

Obbligazioni societarie in dollari: supplemento di rendimento rispetto ai titoli di Stato per classe di solvibilità (durata: 10 anni)

Nella crisi da coronavirus, i sovrapprezzi di rendimento delle «obbligazioni spazzatura» (linea grigia, rappresentata dalla classe di solvibilità BB) sono aumentati in modo molto più marcato rispetto a quelli delle obbligazioni non speculative (linee blu e verde rispettivamente per le classi di solvibilità BBB e A).

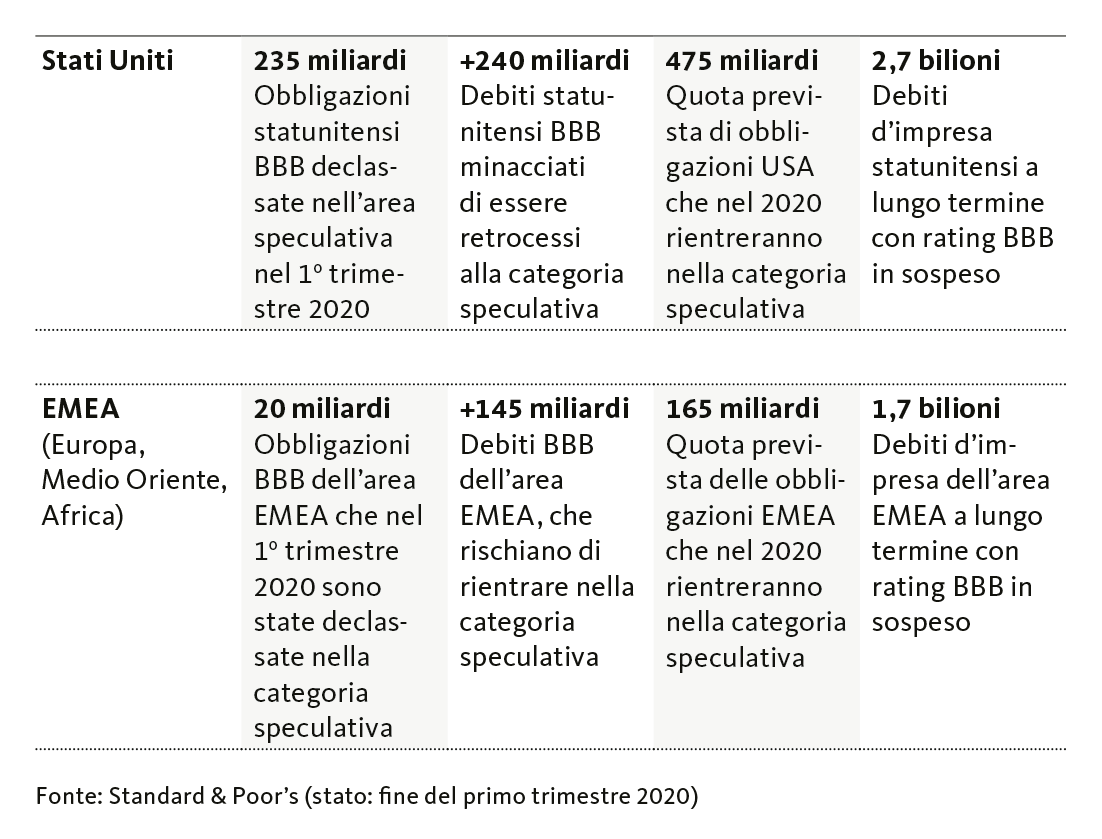

Particolarmente elevato è il disagio per l’abbondanza di obbligazioni con un rating BBB. Il segmento BBB è l’ultimo livello di rating investment grade, dopodiché inizia il segmento ad alto tasso di interesse, definito anche «speculativo» (v. grafico). Nel gergo comune si utilizza spesso il termine «area spazzatura». Circa il 50% delle obbligazioni societarie in circolazione a livello mondiale ha un rating BBB. Se molte di loro dovessero perdere il loro rating investment grade, ciò potrebbe avere conseguenze nefaste sul mercato obbligazionario: le obbligazioni declassate a «spazzatura» vengono escluse infatti dagli indici di riferimento. Gli investitori istituzionali con restrizioni d’investimento sarebbero costretti a vendere questi investimenti. In casi estremi ciò potrebbe comportare una perdita generale di fiducia nei confronti delle solvibilità più deboli e aumentare il costo del capitale.

L’agenzia di rating Standard & Poor’s (S&P) stima che quest’anno 640 miliardi di dollari di debiti d’impresa potrebbero rientrare nell’area speculativa (v. grafico). Tra gli specialisti del settore i debitori interessati da un tale «downgrade» sono chiamati anche «fallen angels» (angeli caduti). Negli Stati Uniti, nel primo trimestre di quest’anno si è assistito a una marea di declassamenti nell’area ad alto rendimento. Tra gennaio e marzo sono state colpite obbligazioni in dollari per un valore di 235 miliardi di dollari.

Debiti d’impresa con un rating BBB al di fuori del settore finanziario (importi in USD)

I costruttori di automobili sono particolarmente sotto pressione

Nel febbraio 2020, il «downgrade» della Kraft Heinz ha causato un primo segnale d’allarme. Il declassamento del produttore di generi alimentari nella categoria speculativa non è stata tuttavia una sorpresa. I consumatori stanno cambiando il loro comportamento di consumo e le vendite di pasti pronti sono in calo. Nonostante gli elevati debiti e le rettifiche di valore per un volume di miliardi, l’impresa si attiene alla sua politica di distribuzione dei dividendi.

La vittima più importante della crisi del coronavirus finora è la Ford Motor. Già nell’autunno del 2019 l’industria automobilistica statunitense è stata degradata alla categoria speculativa. Moody’s ha giustificato il passo con la debole redditività e gli elevati costi di ristrutturazione della Ford. A seguito della chiusura degli stabilimenti a causa della crisi da coronavirus, a marzo S&P ha revocato alla società statunitense di lunga tradizione anche l’investment grade.

Lo stesso destino ha colpito l’industria automobilistica europea Renault, declassata nella categoria spazzatura da Moody’s. Nell’aprile 2020 anche S&P ha deciso di operare lo stesso declassamento. Renault ha registrato un esercizio deludente. Già prima della crisi del coronavirus l’industria automobilistica ha rivisto al ribasso le prospettive e ridotto il dividendo. Se necessario, Renault potrebbbe probabilmente contare su un aiuto da parte dello Stato.

Anche General Motors è minacciata da un declassamento nell’area speculativa. La casa automobilistica statunitense è uno dei maggiori debitori nel segmento BBB. Moody’s e S&P hanno annunciato una revisione del rating di GM e una possibile perdita di qualità degli investimenti. GM ha precedentemente sospeso le sue previsioni sugli utili e annunciato l’utilizzo di una linea di credito di 16 miliardi di USD.

Gli investitori fiutano segnali d’acquisto

Per la maggior parte dei «Fallen Angels», le conseguenze del declassamento sono state finora limitate. Tuttavia, se la temuta ondata di ulteriori declassamenti dovesse continuare, la pressione di vendita potrebbe presto aumentare notevolmente, poiché sul mercato delle obbligazioni ad alto rendimento sono attivi meno investitori che nei segmenti di buona qualità. Le banche centrali hanno reagito a questo pericolo. Negli Stati Uniti la Federal Reserve (Fed) acquisirà ora anche le obbligazioni dei «fallen angels», a condizione che prima del 22 marzo fossero ancora nel segmento investment grade. La Banca centrale europea (BCE) ha scelto un’altra via: ora accetta anche le obbligazioni «spazzatura» come garanzia nelle operazioni di rifinanziamento per le banche. Il presupposto è che i titoli in questione avessero ancora un rating BBB o superiore prima del 7 aprile. In tal modo la BCE intende assicurare che le banche continuino a disporre anche in futuro di garanzie sufficienti per ottenere ulteriore liquidità dalla BCE.

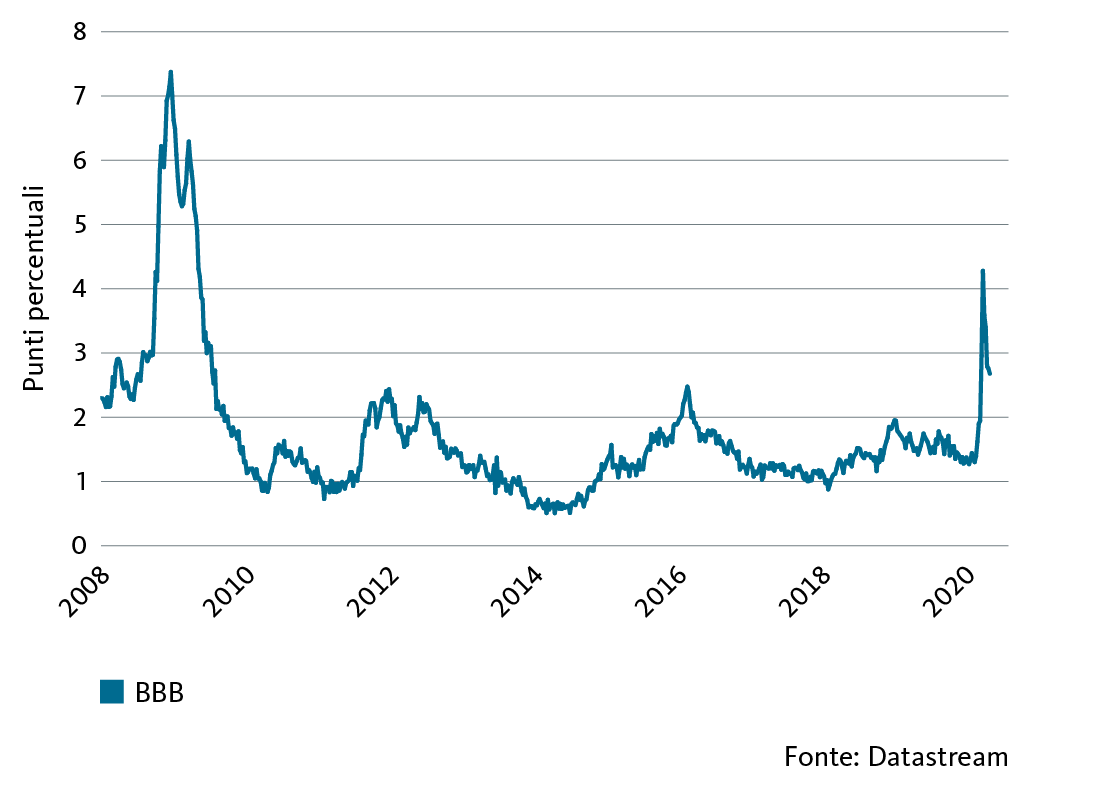

I timori di un’ondata di declassamenti e di una strozzatura della liquidità non sono però una novità: ogni volta che le prospettive economiche si offuscano, aumenta il nervosismo sul mercato obbligazionario. Già nel 2011 (crisi del debito in euro) e nel 2016 (debole crescita in Cina) le prospettive dell’economia mondiale si sono temporaneamente oscurate. I premi di rischio per i rating di credito più deboli sono aumentati e sono diminuiti i tassi delle relative obbligazioni. A ciò ha però fatto seguito un rally dei corsi delle obbligazioni BBB.

Obbligazioni societarie in dollari: supplemento di rendimento delle obbligazioni BBB rispetto ai titoli di Stato (durata: 10 anni)

Alcuni investitori vedono quindi una rara finestra di opportunità per aumentare la loro esposizione alle obbligazioni societarie. Partono dal presupposto che la situazione commerciale dei debitori interessati tornerà presto alla normalità e che i prezzi delle obbligazioni riprenderanno terreno. Inoltre, le quotazioni di molte obbligazioni sembrano già scontare un eventuale declassamento.

Chi tuttavia vuole puntare sulla riduzione dei premi di rischio, deve disporre di un’elevata propensione al rischio. È consigliabile fare attenzione ai singoli investimenti, in quanto non tutte le aziende vedranno presto migliorare le loro prospettive commerciali. E non tutti gli angeli caduti dispongono della necessaria capacità di innovazione e di redditività per realizzare il turnaround con le proprie forze.

Alla fine interverrà lo Stato

Non ci si può tuttavia aspettare una cascata di fallimenti tra pesi massimi del mercato azionario. Data la grande importanza di queste società per i mercati del lavoro e la situazione già tesa sui mercati finanziari, le banche centrali o i ministeri delle finanze, se necessario, concederebbero finanziamenti ponte. Negli Stati Uniti, a causa della crisi da coronavirus, il governo nazionale ha prospettato un pacchetto di salvataggio miliardario alle compagnie aeree nazionali. Una situazione simile si può prevedere per la compagnia aerea Boeing, ad esempio, qualora la sua situazione finanziaria dovesse peggiorare ulteriormente.

Tuttavia, se la crisi del coronavirus si trascinerà più a lungo di quanto i mercati finanziari si aspettano, queste misure potrebbero rivelarsi insufficienti. Se l’economia globale dovesse sprofondare in una depressione, una crisi del debito sarebbe inevitabile, anche a livello di quegli Stati che non possono rifinanziarsi all’infinito: circa 100 Paesi hanno già chiesto al Fondo monetario internazionale un sostegno finanziario a causa della crisi da coronavirus.

La depressione mondiale non corrisponde però allo scenario principale previsto dalla Banca Migros. Partiamo invece dal presupposto che ci sarà un graduale miglioramento della situazione economica. È probabile, tuttavia, che la mobilità rimanga limitata per un periodo di tempo più lungo, il che potrebbe costituire un grosso peso per alcuni settori dell’economia. Nonostante le misure di sostegno da parte delle banche centrali, i premi di rischio per i rating creditizi più deboli rimarranno probabilmente più elevati per il momento.