Die Verschuldung der Unternehmen hat in den letzten Jahren stark zugenommen. Mit der Corona-Krise droht vielen Schuldnern der Verlust der Anlagequalität.

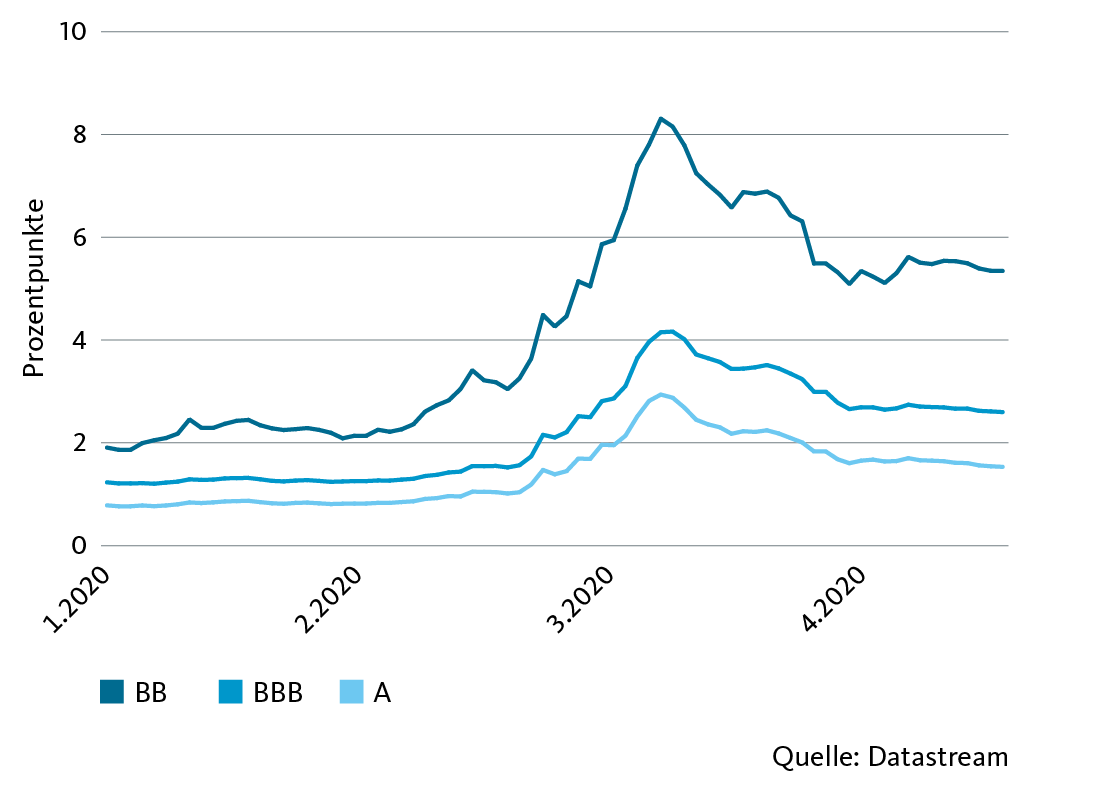

Die Corona-Krise sorgt für Nervosität am Obligationenmarkt. Die Kurse haben kräftig nachgegeben, gleichzeitig haben die Risikoaufschläge zugenommen: Bei Anleihen mit hohem Risiko sind die Renditen deutlich stärker gestiegen als bei risikolosen Anleihen (siehe Grafik). Viele Unternehmen haben in den letzten Jahren hohe Schulden angehäuft – teilweise, um Übernahmen zu stemmen, teilweise aber auch als Folge einer verfehlten Geschäftspolitik und des globalen Konsolidierungsdrucks. Das Schuldenwachstum war begünstigt durch das niedrige Zinsniveau und die lockere Geldpolitik. Hohe Schulden sind aber nur so lange tragbar, wie die Zinsen niedrig bleiben und die Ertragslage gut ist.

Unternehmensanleihen in Dollar: Renditeaufschlag gegenüber Staatsanleihen nach Bonitätsklasse (Laufzeit: 10 Jahre)

In der Corona-Krise stiegen die Renditeaufschläge von «Ramsch-Anleihen» (graue Linie, repräsentiert durch die Bonitätsklasse BB) deutlich stärker als jene von Anleihen aus dem nicht-spekulativen Bereich (blaue und grüne Linie für die Bonitätsklassen BBB bzw. A).

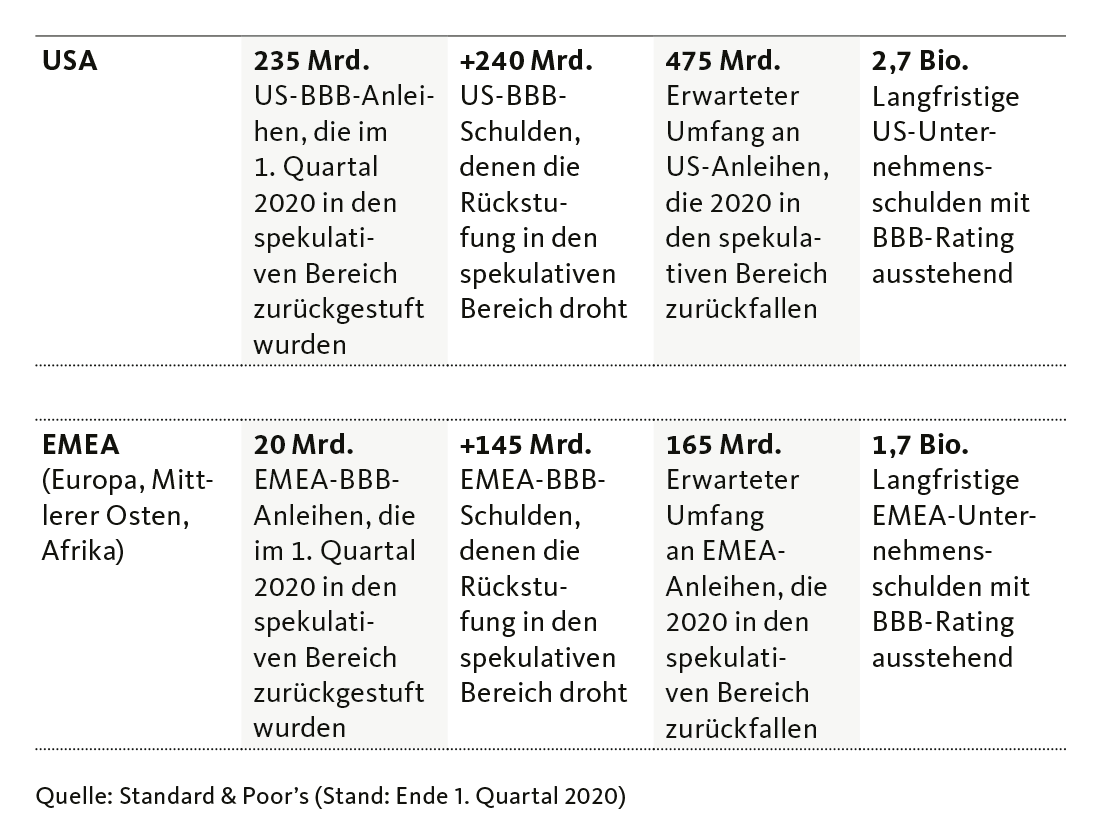

Besonders gross ist das Unbehagen hinsichtlich der Fülle an Anleihen mit BBB-Rating. Das BBB-Segment ist die letzte Bonitätsstufe mit Anlagequalität, danach beginnt das Hochzinssegment, das auch als «spekulativ» bezeichnet wird (siehe Grafik). Umgangssprachlich wird häufig der Begriff «Ramsch-Bereich» verwendet. Rund 50 Prozent der weltweit ausstehenden Unternehmensanleihen weisen ein BBB-Rating auf. Sollten viele von ihnen ihr Investment-Grade-Rating verlieren, könnte dies fatale Folgen für den Obligationenmarkt haben: In den «Ramsch-Bereich» zurückgestufte Anleihen fallen aus den Referenzindizes. Institutionelle Investoren mit Anlagerestriktionen wären gezwungen, diese Anlagen zu veräussern. Im Extremfall könnte dies zu einem generellen Vertrauensverlust gegenüber schwächeren Bonitäten führen und die Kapitalkosten erhöhen.

Die Ratingagentur Standard & Poor’s (S&P) schätzt, dass dieses Jahr 640 Mrd. Dollar Unternehmensschulden in den spekulativen Bereich zurückgestuft werden könnten (siehe Grafik). Die von einem solchen «Downgrade» betroffenen Schuldner werden in Fachkreisen auch «Fallen Angels» (gefallene Engel) genannt. In den USA hat im ersten Quartal dieses Jahres eine Fülle von «Downgrades» in den Hochzinsbereich stattgefunden. Von Januar bis März waren Dollar-Anleihen im Umfang von 235 Mrd. Dollar betroffen.

Unternehmensschulden mit BBB-Rating ausserhalb des Finanzsektors (Beträge in USD)

Automobilhersteller besonders unter Druck

Für einen ersten Warnruf sorgte im Februar 2020 das «Downgrade» von Kraft Heinz. Die Rückstufung des Nahrungsmittelherstellers in den spekulativen Bereich war allerdings keine Überraschung. Die Kunden verändern ihr Konsumverhalten, der Absatz von Fertiggerichten gibt nach. Trotz hoher Schulden und milliardenschwerer Wertberichtigungen hält das Unternehmen an der Dividendenzahlung fest.

Das bisher prominenteste Opfer der Corona-Krise ist Ford Motor. Der US-Autohersteller wurde von Moody’s schon im Herbst 2019 in den spekulativen Bereich zurückgestuft. Moody’s begründete den Schritt mit Fords schwacher Ertragskraft und den hohen Restrukturierungskosten. Nach den Werksschliessungen aufgrund der Corona-Krise hat S&P dem US-Traditionsunternehmen im März ebenfalls die Anlagequalität entzogen.

Dasselbe Schicksal ereilte den europäischen Automobilhersteller Renault, den Moody’s bereits im Februar in den «Junk»-Bereich zurückgestuft hatte. S&P folgte im April 2020. Renault hat ein enttäuschendes Geschäftsjahr hinter sich. Der Autobauer hat den Ausblick bereits vor der Corona-Krise nach unten revidiert und die Dividende gekürzt. Renault könnte notfalls wohl auf Staatshilfe zählen.

Ein Downgrade in den spekulativen Bereich droht auch General Motors. Der US-Autobauer zählt zu den grössten Schuldnern im BBB-Segment. Moody’s und S&P haben eine Überprüfung von GMs Rating und einen möglichen Verlust der Anlagequalität in Aussicht gestellt. GM hat zuvor die Gewinnprognose ausgesetzt und die Inanspruchnahme einer Kreditlinie über 16 Mrd. USD angekündigt.

Anleger wittern Kaufsignale

Für die meisten «Fallen Angels» hielten sich die Folgen der Herabstufung bislang in Grenzen. Sollte die befürchtete Welle mit weiteren «Downgrades» anrollen, könnte der Verkaufsdruck aber schon bald zunehmen, denn im Markt für Hochzinsanleihen sind deutlich weniger Investoren aktiv als in den Segmenten mit guter Qualität. Die Zentralbanken haben auf diese Gefahr reagiert. In den USA wird die Notenbank (Fed) neu auch Anleihen von «Fallen Angels» erwerben, sofern diese vor dem 22. März noch dem Investment-Grade-Segment angehört haben. Die Europäische Zentralbank (EZB) hat einen anderen Weg gewählt: Sie akzeptiert «Junk»-Anleihen neu auch als Sicherheiten bei Refinanzierungsgeschäften für Banken. Voraussetzung dafür ist, dass die betroffenen Wertpapiere vor dem 7. April noch mit BBB- oder höher eingestuft waren. Damit will die EZB sicherstellen, dass Banken auch in Zukunft genügend Sicherheiten haben, um bei der EZB zusätzliche Liquidität zu beziehen.

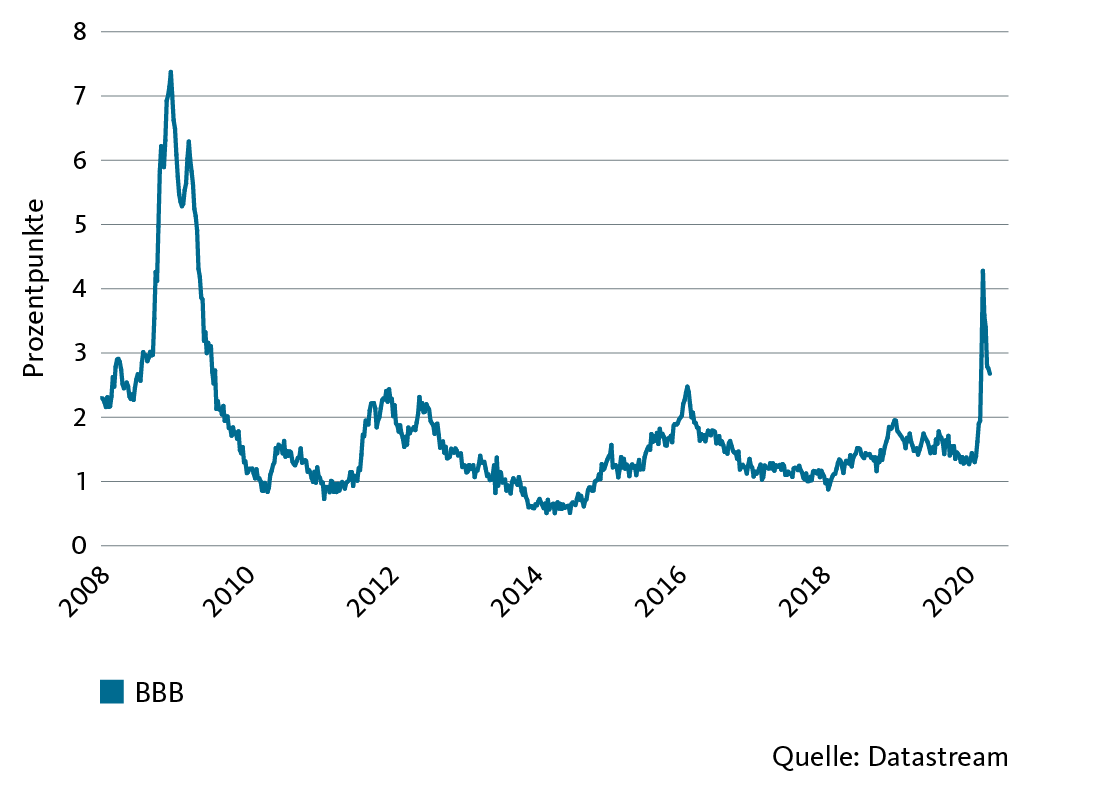

Die Angst vor einer Herabstufungswelle und einem Liquiditätsengpass ist allerdings nicht neu: Immer wenn sich die Konjunkturperspektiven eintrüben, steigt die Nervosität am Obligationenmarkt. Bereits 2011 (Euro-Schuldenkrise) und 2016 (Wachstumsschwäche in China) hat sich der Ausblick für die Weltwirtschaft zwischenzeitlich verdüstert. Die Risikoaufschläge für schwächere Bonitäten stiegen, die Kurse der betreffenden Anleihen gaben nach. Danach folgte aber jeweils eine Kursrally bei BBB-Anleihen.

Unternehmensanleihen in Dollar: Renditeaufschlag von BBB-Anleihen gegenüber Staatsanleihen (Laufzeit: 10 Jahre)

Einige Anleger sehen deshalb ein rares Zeitfenster, um ihr Engagement bei Unternehmensanleihen zu erhöhen. Sie gehen davon aus, dass sich die Geschäftslage der betroffenen Schuldner bald normalisiert und die Obligationenkurse wieder Boden gutmachen. Ausserdem scheinen die Kurse vieler Anleihen eine mögliche Rückstufung bereits vorweggenommen zu haben.

Wer auf eine Verengung der Risikoaufschläge setzen will, braucht jedoch eine hohe Risikobereitschaft. Bei Einzelinvestments ist Vorsicht geboten, denn nicht bei jedem Unternehmen dürften sich die Geschäftsaussichten schon bald wieder verbessern. Und nicht jeder gefallene Engel verfügt über die nötige Innovations- und Ertragskraft, um den Turnaround aus eigener Kraft zu schaffen.

Am Ende springt der Staat ein

Eine Kaskade von Konkursen unter Börsenschwergewichten ist indessen nicht zu erwarten. Aufgrund der grossen Bedeutung dieser Unternehmen für die Arbeitsmärkte und der ohnehin angespannten Lage an den Finanzmärkten würden notfalls die Notenbanken oder die Finanzministerien Überbrückungsfinanzierungen gewähren. In den USA hat die Regierung heimischen Fluggesellschaften wegen der Corona-Krise ein milliardenschweres Rettungspaket in Aussicht gestellt. Ähnliches ist beispielsweise auch für den Luftfahrtkonzern Boeing zu erwarten, falls sich dessen finanzielle Lage weiter verdüstert.

Wenn sich die Corona-Krise aber länger hinzieht, als von den Finanzmärkten angenommen, könnten sich diese Massnahmen als ungenügend erweisen. Sollte die Weltwirtschaft in einer Depression landen, wäre eine Schuldenkrise unvermeidlich – auch auf Ebene der Staaten, die sich auch nicht unendlich refinanzieren können: Bereits jetzt haben rund 100 Länder den Internationalen Währungsfonds aufgrund der Corona-Krise um finanzielle Unterstützung gebeten.

Eine globale Depression entspricht jedoch nicht dem Hauptszenario der Migros Bank. Wir gehen davon aus, dass sich die Wirtschaftslage allmählich verbessert. Die Mobilität dürfte allerdings noch länger eingeschränkt bleiben, was für einige Wirtschaftszweige zu einer grossen Belastung werden könnte. Trotz Stützungsmassnahmen der Notenbanken dürften die Risikoaufschläge für schwächere Bonitäten vorerst erhöht bleiben.