L’endettement des entreprises a fortement augmenté ces dernières années. Et de nombreux débiteurs risquent de perdre leur qualité de placement suite à la crise du coronavirus.

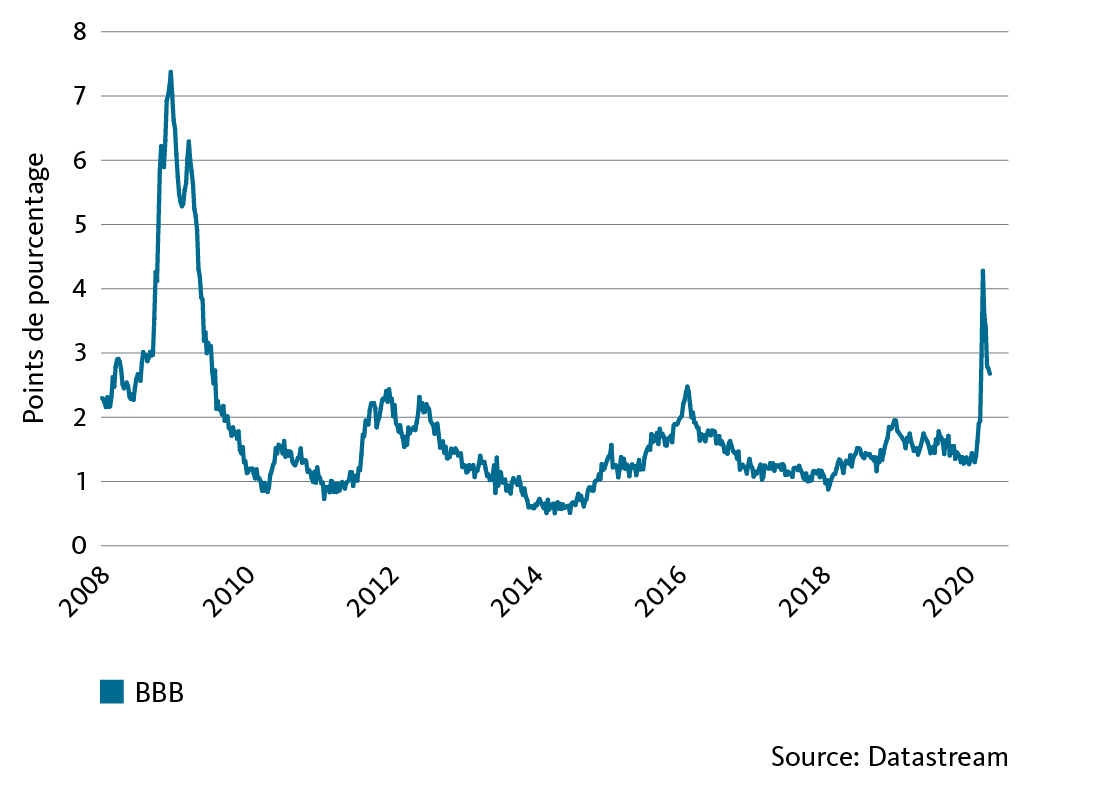

La crise du coronavirus est source de nervosité sur le marché obligataire. Les cours ont fortement reculé, tandis que les primes de risque ont augmenté: les rendements des obligations à haut risque ont progressé nettement plus que ceux des obligations sans risque (voir graphique). De nombreuses entreprises ont accumulé des dettes élevées ces dernières années – parfois pour supporter des acquisitions, mais parfois aussi à cause d’une mauvaise politique commerciale et de la pression mondiale en faveur des consolidations. La croissance de la dette a été favorisée par le faible niveau des taux d’intérêt et la politique monétaire accommodante. Or des dettes élevées ne sont supportables que si les taux d’intérêt restent bas et que la situation bénéficiaire est bonne.

Emprunts d’entreprises en dollars: majoration de rendement par rapport aux emprunts d’État par classe de solvabilité (durée: 10 ans)

Durant la crise du coronavirus, les majorations de rendement des «obligations pourries» (ligne grise, représentée par la classe de solvabilité BB) ont augmenté nettement plus que celles des obligations du secteur non spéculatif (lignes bleue et verte pour les classes de solvabilité BBB et A).

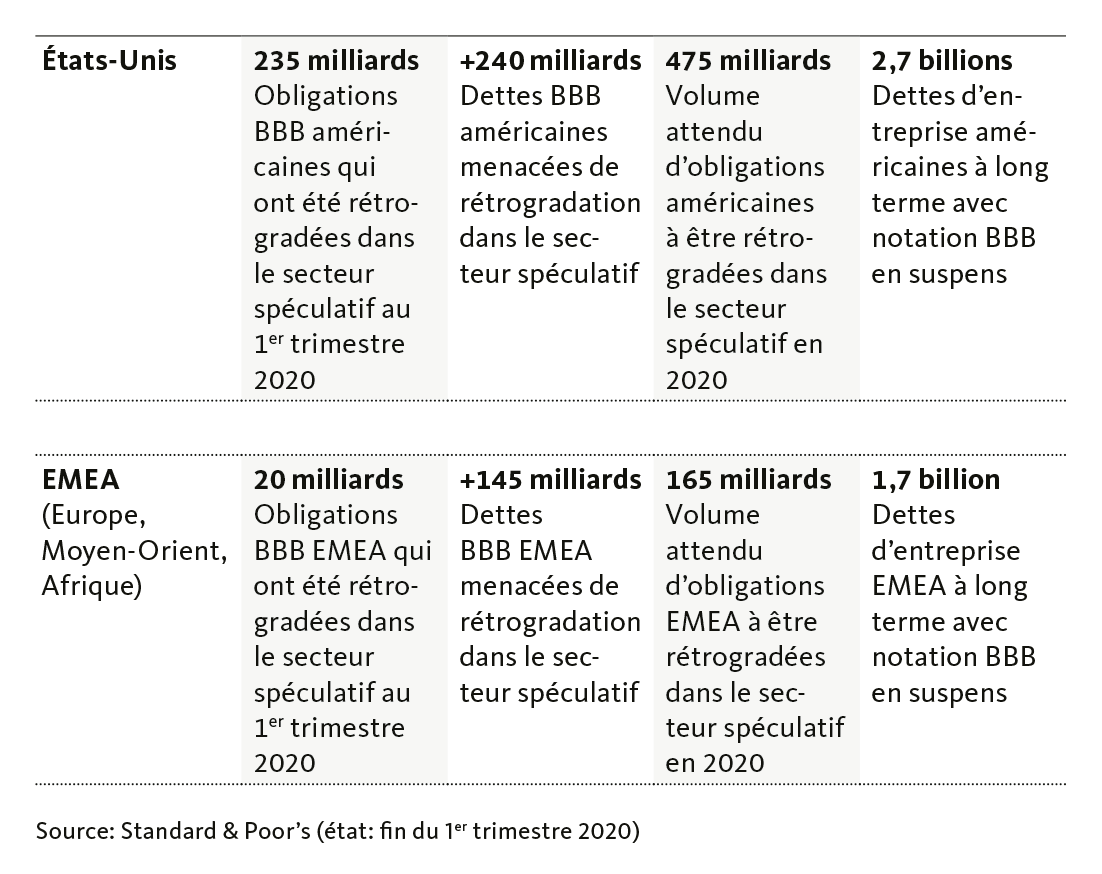

Le malaise est particulièrement grand au regard de l’abondance d’obligations avec notation BBB. Le segment BBB est le dernier niveau de solvabilité avec qualité de placement; ensuite commence le segment à haut rendement, également appelé «spéculatif» (voir graphique). On utilise souvent le terme familier d’«obligations pourries». Environ 50% des obligations d’entreprises en cours dans le monde entier affichent une notation BBB. Si beaucoup d’entre elles devaient perdre leur notation «investment grade», cela pourrait avoir des conséquences fatales sur le marché obligataire, car les emprunts rétrogradés dans le segment «pourri» sortent des indices de référence. Les investisseurs institutionnels avec des restrictions d’investissement seraient alors contraints de vendre ces placements. Dans les cas extrêmes, cela pourrait entraîner une perte de confiance générale à l’égard des solvabilités plus faibles et augmenter le coût du capital.

L’agence de notation Standard & Poor’s (S&P) estime que, cette année, des dettes d’entreprise à hauteur de 640 milliards de dollars pourraient être rétrogradées dans le domaine spéculatif (voir graphique). Les débiteurs concernés par une telle rétrogradation sont également appelés «anges déchus» dans les milieux spécialisés. Aux États-Unis, on a assisté à une multitude de rétrogradations dans le domaine à haut rendement au premier trimestre de cette année. De janvier à mars, des obligations en dollars pour un volume de 235 milliards de dollars étaient concernées.

Dettes d’entreprise avec notation BBB en dehors du secteur financier (montants en USD)

Les constructeurs automobiles sont particulièrement sous pression

En février 2020, la rétrogradation de l’entreprise alimentaire Kraft Heinz dans le secteur spéculatif a constitué un premier signal d’alarme. Toutefois, ce n’était pas une surprise. En effet, les consommateurs modifient leur comportement de consommation; la vente d’aliments préparés diminue. Malgré des dettes élevées et des corrections de valeur de plusieurs milliards, l’entreprise maintient le paiement des dividendes.

La plus éminente victime de la crise du coronavirus jusqu’à présent est Ford Motor. Le constructeur automobile américain avait déjà été rétrogradé par Moody’s dans le secteur spéculatif à l’automne 2019. Moody’s a motivé sa décision par la faible capacité bénéficiaire de Ford et les coûts de restructuration élevés. Après les fermetures d’usines suite à la crise de coronavirus, S&P a également retiré sa qualité de placement à l’entreprise de tradition américaine en mars.

Le même sort a frappé le constructeur automobile européen Renault, que Moody’s avait déjà rétrogradé dans les obligations pourries en février. S&P a suivi en avril 2020. Renault a connu un exercice décevant. Le constructeur automobile avait déjà revu ses perspectives à la baisse avant la crise du coronavirus et réduit le dividende. Mais Renault pourrait compter sur l’aide de l’État si nécessaire.

Une rétrogradation dans le segment spéculatif menace également General Motors. Le constructeur automobile américain est l’un des plus grands débiteurs du segment BBB. Moody’s et S&P envisagent un réexamen de la notation de GM et une éventuelle perte de la qualité de placement. GM a préalablement suspendu les prévisions bénéficiaires et annoncé la sollicitation d’une ligne de crédit de 16 milliards de dollars.

Les investisseurs flairent des signaux d’achat

Pour la plupart des «anges déchus», l’impact de la rétrogradation a été limité jusqu’à présent. Mais si la crainte d’une déferlante devait se concrétiser avec d’autres rétrogradations, la pression de vente pourrait bientôt augmenter massivement, car les investisseurs sont nettement moins actifs sur le marché des emprunts à haut rendement que dans les segments de bonne qualité. Les banques centrales ont réagi à ce danger. Aux États-Unis, la banque centrale (Fed) va désormais également acquérir des emprunts d’«anges déchus», pour autant qu’ils aient encore appartenu au segment investment grade avant le 22 mars. La Banque centrale européenne (BCE) a choisi une autre voie: elle accepte désormais les obligations «pourries» comme garanties dans le cadre d’opérations de refinancement pour les banques. La condition est que les titres concernés aient encore été classés BBB ou au-delà avant le 7 avril. La BCE souhaite ainsi s’assurer que les banques conservent à l’avenir suffisamment de garanties pour retirer des liquidités supplémentaires à la BCE.

La crainte d’une vague de rétrogradations et d’une pénurie de liquidités n’est toutefois pas nouvelle: chaque fois que les perspectives conjoncturelles se dégradent, la nervosité augmente sur le marché obligataire. En 2011 (crise de la dette en euro) et 2016 (faiblesse de la croissance en Chine), déjà, les perspectives de l’économie mondiale avaient temporairement chuté. Les primes de risque pour des solvabilités plus faibles avaient augmenté et les cours des emprunts concernés reculé. Mais les cours des obligations BBB s’étaient repris ensuite.

Emprunts d’entreprises en dollars: majoration de rendement des emprunts BBB par rapport aux emprunts d’État (durée: 10 ans)

Certains investisseurs voient donc une opportunité rare pour augmenter leur engagement dans les obligations d’entreprises. Ils estiment que la situation des affaires des débiteurs concernés se sera bientôt normalisée et que les cours des obligations vont à nouveau remonter. De plus, les cours de nombreux emprunts semblent avoir anticipé une éventuelle rétrogradation.

Mais qui souhaite miser sur un resserrement des primes de risque doit montrer une forte propension au risque. La prudence est de mise en cas d’investissement individuel, car les perspectives d’affaires ne devraient pas s’améliorer de sitôt pour toutes les entreprises. Et tous les «anges déchus» n’ont pas la capacité d’innovation et de rendement nécessaire pour parvenir seuls à redresser la situation.

En fin de compte, l’État intervient

Par contre, il ne faut pas s’attendre à des faillites en chaîne parmi les poids lourds de la Bourse. Compte tenu de l’importance considérable de ces entreprises pour les marchés de l’emploi et de la situation déjà tendue sur les marchés financiers, les banques centrales ou les ministères des Finances accorderaient, si nécessaire, des financements transitoires. Aux États-Unis, le gouvernement a promis aux compagnies aériennes indigènes un plan de sauvetage de plusieurs milliards de dollars en raison de la crise du coronavirus. On peut en attendre autant pour le groupe aéronautique Boeing, par exemple, si sa situation financière continue de s’affaiblir.

Toutefois, si la crise du coronavirus dure plus longtemps que ce que le supposent les marchés financiers, ces mesures pourraient s’avérer insuffisantes. Si l’économie mondiale devait connaître une dépression, une crise de la dette serait inévitable – y compris au niveau des États, qui ne peuvent pas non plus se refinancer indéfiniment. À ce jour déjà, une centaine de pays ont demandé une aide financière au Fonds monétaire international en raison de la crise du coronavirus.

La Banque Migros ne table cependant pas sur une dépression mondiale dans son scénario principal. Nous pensons que la situation économique va s’améliorer progressivement. La mobilité devrait toutefois rester limitée encore longtemps, ce qui pourrait affecter considérablement certains secteurs. Malgré les mesures de soutien des banques centrales, les primes de risque pour des solvabilités plus faibles devraient demeurer élevées pour l’instant.