Nel primo semestre i mercati azionari si sono sviluppati in modo eccellente, mentre nel secondo semestre la crescita economica dovrebbe rallentare. La politica monetaria rimane dunque un importante supporto per le borse.

Con sorpresa degli operatori di mercato nel primo trimestre l’economia mondiale ha registrato uno sviluppo solido. Eppure, lo scorso autunno i timori per la crescita avevano provocato forti turbolenze sulle borse. Oltre agli impulsi positivi della congiuntura, all’inversione di tendenza sui mercati finanziari e al cambiamento di umore degli investitori hanno contribuito soprattutto le banche centrali. Per sostenere la crescita economica hanno segnalato la loro disponibilità ad allentare, se necessario, la politica monetaria.

La congiuntura rallenta

I buoni tassi di crescita del primo trimestre non possono nascondere il fatto che l’economia mondiale sta perdendo slancio. Gli indicatori precursori indicano un netto rallentamento della crescita. L’impatto del conflitto commerciale si ripercuote sempre più sull’economia e il più alto livello dei tassi d’interesse in dollari frena il motore dell’economia.

Nonostante il peggioramento della congiuntura, riteniamo che le probabilità di un’imminente recessione negli USA siano minime. Se, contrariamente alle nostre aspettative, la maggiore economia mondiale dovesse subire una contrazione, si tratterà di un rallentamento moderato della crescita.

I tassi d’interesse sprofondano

La prevedibile debolezza della crescita, in combinazione con l’aspettativa di un allentamento della politica monetaria, ha causato una notevole contrazione dei tassi d’interesse. Gli investitori ritengono che entro la fine dell’anno la Fed ridurrà in due tappe il tasso di riferimento di 0,25 punti percentuali ciascuna. Anche da parte della BCE ci si attende sempre più l’adozione di ulteriori misure di allentamento della politica monetaria.

Siamo anche del parere che prima o poi sia la BCE sia la banca centrale statunitense allenteranno la propria politica monetaria, tuttavia il rally dei mercati obbligazionari è già molto avanzato. Per questo motivo, fino alla fine dell’anno, i tassi dovrebbero tendenzialmente muoversi lateralmente.

La politica monetaria sostiene i mercati azionari

Il prevedibile indebolimento della crescita inibirà i mercati azionari limitando per il momento il potenziale al rialzo. D’altro canto, la disponibilità delle banche centrali a sostenere la congiuntura in caso di necessità spinge le borse verso l’alto, limitando in particolare il rischio di pesanti flessioni nelle quotazioni. Alla luce dell’aumento dei rischi geopolitici, gli investitori devono comunque prepararsi a mercati sempre più volatili.

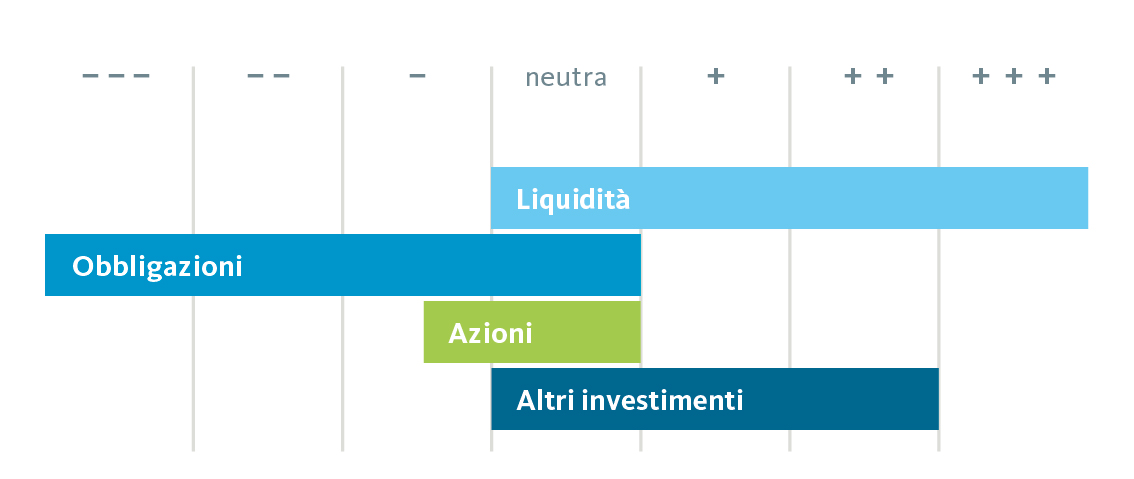

L’orientamento resta leggermente difensivo

In previsione del rallentamento congiunturale e dei rischi politici, il nostro orientamento tattico rimane difensivo. Le azioni saranno moderatamente sottoponderate e, in un contesto di tassi bassi, permane la forte sottoponderazione delle obbligazioni. Tutto ciò è da ricondursi al fatto che gli investimenti di buona qualità in franchi svizzeri presentano un rendimento alla scadenza nettamente negativo. Continuiamo a mantenere le posizioni in contanti, mentre sovraponderiamo gli investimenti alternativi come l’oro e gli immobili.

L’orientamento resta difensivo

Asset allocation tattica della Banca Migros