Die Aktienmärkte haben sich im ersten Halbjahr hervorragend entwickelt. Im zweiten Semester dürfte sich das Wirtschaftswachstum verlangsamen. Die Geldpolitik bleibt daher eine wichtige Stütze für die Börsen.

Zur Überraschung der Marktteilnehmer hat sich die Weltwirtschaft im ersten Quartal robust entwickelt. Dabei hatten im vergangenen Herbst Wachstumsängste noch für starke Börsenturbulenzen gesorgt. Zur Trendumkehr an den Finanzmärkten und zum Stimmungsaufschwung der Investoren trugen neben positiven Konjunkturimpulsen vor allem die Notenbanken bei. Sie signalisierten ihre Bereitschaft, die Geldpolitik notfalls zu lockern, um das Wirtschaftswachstum zu unterstützen.

Konjunktur trübt sich ein

Die guten Wachstumsraten des ersten Quartals können nicht darüber hinwegtäuschen, dass die Weltwirtschaft an Dynamik verliert. Die Vorlaufindikatoren weisen auf eine deutliche Wachstumsverlangsamung hin. Denn die Auswirkungen des Handelskonflikts schlagen zunehmend auf die Wirtschaft durch, und das höhere Dollar-Zinsniveau bremst den Wirtschaftsmotor.

Trotz der Konjunktureintrübung schätzen wir die Wahrscheinlichkeit einer baldigen Rezession in den USA als gering ein. Sollte die weltgrösste Volkswirtschaft entgegen unserer Erwartung dennoch schrumpfen, dürfte es sich um einen moderaten Wachstumseinbruch handeln.

Zinsen tauchen

Die absehbare Wachstumsschwäche in Verbindung mit der Erwartung einer Lockerung der Geldpolitik liess die Zinsen markant sinken. Die Anleger gehen davon aus, dass das Fed den Leitzins bis Ende Jahr in zwei Schritten um je 0,25 Prozentpunkte senken wird. Auch von der EZB werden zunehmend zusätzliche gelpolitische Lockerungsmassnahmen erwartet.

Wir sind ebenfalls der Ansicht, dass die EZB und die US-Notenbank ihre Geldpolitik früher oder später lockern werden; allerdings ist die Rally an den Bondmärkten schon sehr weit fortgeschritten. Die Zinsen dürften sich deshalb bis Ende Jahr tendenziell seitwärts bewegen.

Geldpolitik stützt Aktienmärkte

Die absehbare Wachstumsabschwächung wird die Aktienmärkte hemmen und das Aufwärtspotenzial vorerst begrenzen. Andererseits sorgt die Bereitschaft der Zentralbanken, die Konjunktur bei Bedarf zu stützen, für Rückenwind an den Börsen und wird insbesondere das Risiko starker Kurseinbrüche limitieren. Auf zunehmend volatilere Märkte müssen sich die Investoren angesichts der gestiegenen geopolitischen Risiken dennoch einstellen.

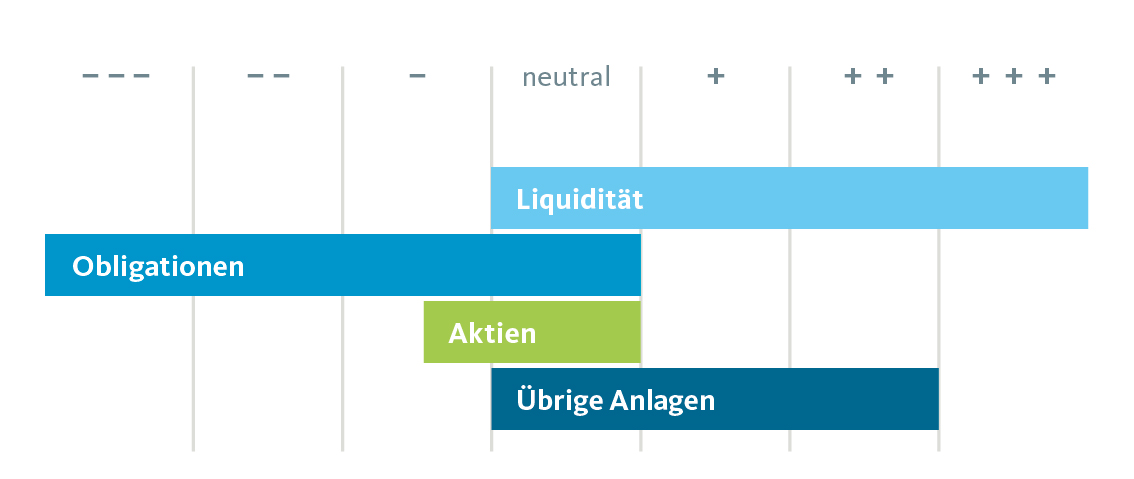

Ausrichtung bleibt leicht defensiv

Um der Konjunkturabkühlung und den politischen Risiken Rechnung zu tragen, bleibt unsere taktische Ausrichtung defensiv. Aktien werden moderat untergewichtet, die starke Untergewichtung der Obligationen bleibt im anhaltenden Tiefzinsumfeld bestehen. Hauptgrund dafür ist, dass qualitativ gute Anlagen im Schweizer Franken mit deutlich negativer Verfallsrendite notieren. Wir halten weiterhin erhöhte Cash-Bestände und sind bei den Alternativen Anlagen wie Gold und Immobilien übergewichtet.

Ausrichtung bleibt defensiv

Taktische Asset Allocation der Migros Bank