Les marchés des actions ont connu une évolution exceptionnelle au premier semestre. Mais la croissance économique devrait ralentir en seconde partie d’année. La politique monétaire reste donc un pilier essentiel des bourses.

À la grande surprise des acteurs du marché, l’économie mondiale a connu une évolution robuste au premier trimestre. Et ce, alors qu’à l’automne dernier, les craintes liées à la croissance provoquaient encore de fortes turbulences boursières. Outre des impulsions conjoncturelles favorables, ce sont surtout les banques centrales qui ont contribué à ce renversement de tendance sur les marchés financiers et redonné le moral aux investisseurs. Elles ont en effet signalé leur volonté d’assouplir la politique monétaire au besoin pour soutenir la croissance économique.

La conjoncture s’assombrit

Mais les bons taux de croissance du premier trimestre ne peuvent masquer le fait que l’économie mondiale perd de sa dynamique. Les indicateurs avancés annoncent un net ralentissement de la croissance. Il est vrai que les effets du conflit commercial pèsent de plus en plus sur l’économie, freinée par le haut niveau des taux d’intérêt en dollars.

Malgré le ralentissement conjoncturel, nous estimons que la probabilité d’une récession prochaine aux États-Unis est faible. Si, contrairement à nos attentes, la première économie du monde devait tout de même s’essouffler, le taux de croissance devrait ne reculer que modérément.

Les intérêts chutent

La faiblesse prévisible de la croissance associée à l’attente d’un assouplissement de la politique monétaire a entraîné une forte baisse des taux. Les investisseurs partent du principe que la Fed baissera son taux directeur de 0,25 point de pourcentage à deux reprises d’ici la fin de l’année. L’on s’attend aussi de plus en plus à des mesures d’assouplissement supplémentaires de la part de la BCE.

Nous sommes également d’avis que la BCE et la Réserve fédérale américaine assoupliront tôt ou tard leur politique monétaire; quoi qu’il en soit, la reprise des marchés obligataires est déjà très avancée. C’est pourquoi les taux d’intérêt devraient tendanciellement connaître une évolution latérale d’ici la fin de l’année.

La politique monétaire soutient les marchés des actions

Le ralentissement prévisible de la croissance va affaiblir les marchés des actions et limiter dans un premier temps le potentiel de hausse. Mais, par ailleurs, la volonté des banques centrales de soutenir la conjoncture au besoin impacte favorablement les places boursières et va, en particulier, réduire le risque d’importantes chutes de cours. Les investisseurs doivent cependant se préparer à des marchés de plus en plus volatils compte tenu des risques géopolitiques accrus.

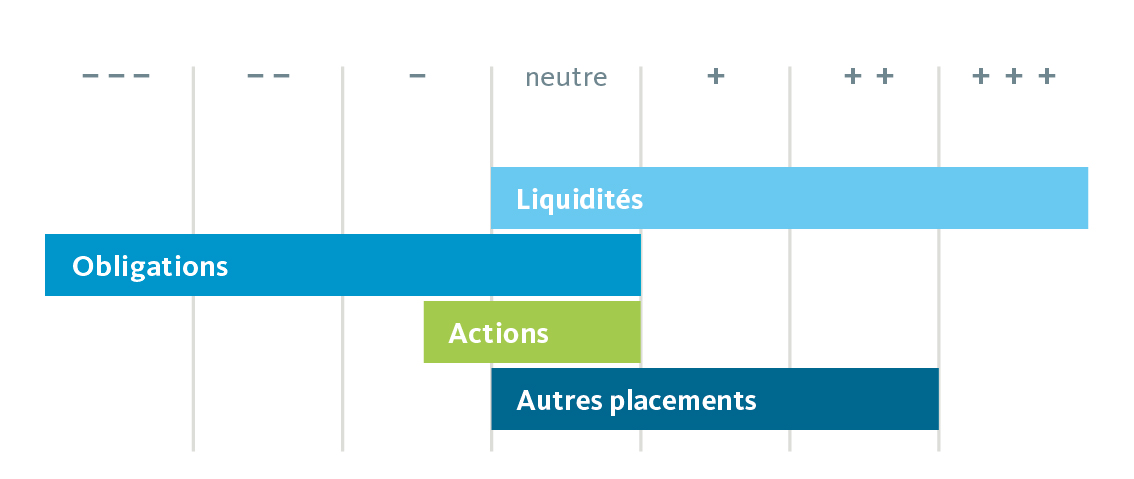

L’orientation reste légèrement défensive

Notre orientation tactique reste défensive afin de tenir compte du ralentissement conjoncturel et des risques politiques. Nous sous-pondérons légèrement les actions et maintenons la forte sous-pondération des obligations vu l’environnement de taux bas persistant. Ceci principalement parce que les placements de qualité en francs suisses présentent un rendement à l’échéance nettement négatif. Nous maintenons les positions en liquidités élevées et sommes surpondérés pour les placements alternatifs tels que l’or et l’immobilier.

L’orientation reste défensive

Allocation tactique des actifs de la Banque Migros