I costi del trasporto marittimo sono scesi notevolmente. Proprio in Europa, il calo dei costi di trasporto dei container rappresenta un gradito sostegno nel contrasto all’inflazione. Ma neanche questo è una panacea.

Nella lotta contro l’inflazione dilagante, l’attenzione si è finora concentrata sulle banche centrali e sui governi. Mentre le autorità monetarie cercano di frenare i fattori inflazionistici sul lato della domanda con un deciso rialzo dei tassi d’interesse, in molti Paesi, mediante interventi sul mercato – vedi i tetti ai prezzi dell’energia – la politica mira a impedire che i prezzi schizzino (ulteriormente) alle stelle.

Una misura che, soprattutto in Europa, non ha finora dato i suoi frutti. Ricordiamo che in ottobre l’inflazione annua nell’Eurozona ha raggiunto la cifra record del 10,7% e che anche il tasso di base, rettificato delle componenti volatili, ha raggiunto il massimo storico del 5%. A differenza degli Stati Uniti, nell’Unione monetaria si fa attendere l’inversione di tendenza o anche pur solo l’indebolirsi della dinamica dell’andamento dell’inflazione.

Quasi a livelli pre-pandemia

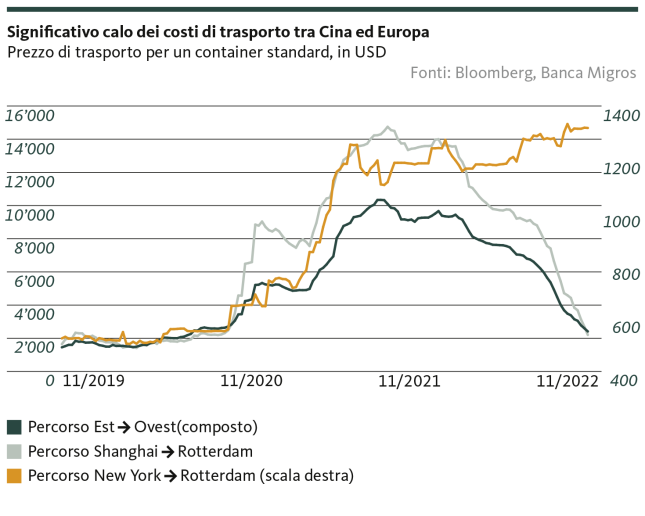

Un ulteriore sostegno alla lotta contro l’inflazione si sta ora delineando su un versante un po’ inatteso. Infatti, a seguito dell’ingente aumento della capacità del trasporto marittimo internazionale, i noli marittimi hanno quasi raggiunto i livelli pre-pandemia. Se in estate il trasporto di un container marittimo standard da Shanghai a Rotterdam costava ancora circa 10 000 dollari americani, oggi il prezzo è di nuovo leggermente superiore ai 2000 dollari, quindi non di molto superiore a quello pagato prima dello scoppio della pandemia di coronavirus.

La situazione resta tuttavia leggermente diversa per il trasporto marittimo transatlantico: i prezzi di un trasporto di container da New York a Rotterdam si mantengono ai livelli di sette anni fa. Non sembra ancora delinearsi un’inversione di tendenza.

Per il problema dell’inflazione in Europa, la mancata diminuzione dei costi del trasporto marittimo tra gli Stati Uniti e l’Europa non rappresenta neanche lontanamente un male nella misura in cui il calo dei costi di trasporto tra la Cina e l’Europa rappresenta un sollievo. Le importazioni dagli Stati Uniti costituiscono infatti appena la metà di quelle provenienti dal Regno di Mezzo. Per fare un esempio, l’Unione europea ha recentemente importato beni dalla Cina per un valore di 473 bilioni di euro, mentre dagli Stati Uniti ha importato beni per 233 bilioni di euro.

In tal modo, il forte calo dei noli tra il principale partner d’importazione e l’Europa dovrebbe almeno attenuare l’inflazione attraverso due canali: in primo luogo, la flessione del prezzo delle materie prime e dei prodotti semilavorati provenienti dall’Asia, con un effetto di alleggerimento sui prezzi alla produzione dei beni fabbricati in Europa. Ne può essere considerato un primo indizio il leggero rallentamento (seppur a livelli elevati) registrato di recente nella dinamica dell’aumento dei prezzi alla produzione.

In secondo luogo, con la diminuzione dei costi di trasporto, scendono anche i prezzi di importazione di prodotti finiti dalla Cina, dai televisori alle biciclette fino ai giocattoli per bambini. Se i commercianti trasferissero la riduzione dei costi ai consumatori, ciò avrebbe, in teoria, un impatto diretto sui tassi di inflazione europei.

Solo uno dei tanti fattori

Il termine «teorico» indica tuttavia la prudenza con cui va trattato il calo dei noli nel contesto dell’inflazione. In fin dei conti, i costi di trasporto sono solo una delle tante componenti che causano il rincaro effettivo. Altrettanto decisive – o ancora più decisive – restano la scarsità dell’offerta dovuta ai tagli alla produzione in Cina, le incertezze riguardo a un sufficiente approvvigionamento energetico, l’andamento dei tassi di cambio e, non da ultimo, la possibile inversione di una spirale salari-prezzi.

Il calo dei prezzi dei noli marittimi non è quindi una cura miracolosa per combattere l’inflazione galoppante in Europa. Ma è pur sempre un segnale di distensione sul fronte dell’inflazione, da cui le cattive notizie sono ormai da tempo un’abitudine. E questo è già qualcosa.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.