Die Seefrachtkosten sind deutlich gefallen. Gerade in Europa sind die tieferen Container-Transportkosten eine willkommene Unterstützung bei der Inflationsbekämpfung. Auch sie sind aber kein Zaubermittel.

Im Kampf gegen ausufernde Inflationsraten stehen bislang die Zentralbanken und die Regierungen im Fokus. Während die Währungshüter mit einem forschen Zinserhöhungskurs versuchen, die nachfrageseitigen Teuerungstreiber zu bändigen, zielt die Politik vielerorts mit Markteingriffen – Stichwort Energiepreisdeckelung – darauf ab, die Preise gar nicht erst (weiter) in die Höhe schiessen zu lassen.

Der Erfolg dieser Massnahem will sich insbesondere in Europa bislang nicht einstellen. Zur Erinnerung: Im Oktober notierte die Jahresteuerung in der Eurozone bei rekordhohen 10,7 Prozent, und auch die um die volatilen Komponenten bereinigte Kernrate lag auf einem historischen Höchststand von 5 Prozent. Im Gegensatz zu den USA lässt in der Währungsunion die Trendwende oder nur schon die Dynamikabschwächung bei der Inflationsentwicklung weiter auf sich warten.

Fast auf Vor-Corona-Niveau

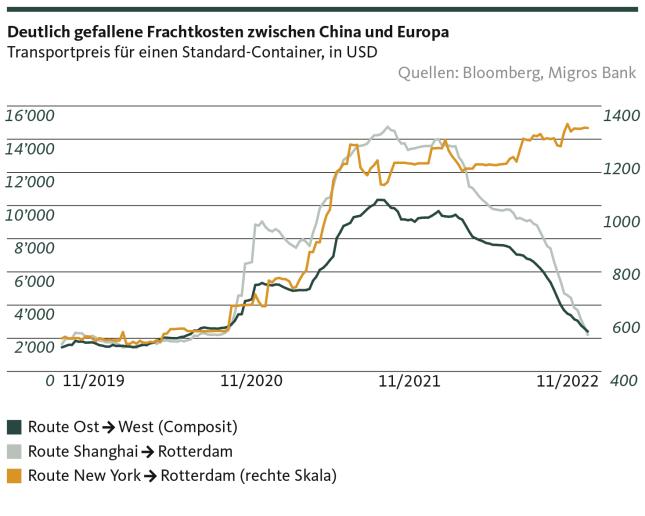

Zusätzliche Schützenhilfe bei der Inflationsbekämpfung zeichnet sich nun von etwas unerwarteter Seite ab. Denn aufgrund massiver Kapazitätsausweitung im internationalen Frachtschiffverkehr haben die Seefrachtraten schon fast wieder das Vor-Pandemie-Niveau erreicht. Kostete der Transport eines Standard-Schiffscontainers von Shanghai nach Rotterdam im Sommer noch rund 10’000 Dollar, liegt der Preis heute wieder bei etwas über 2000 Dollar und ist damit nicht mehr viel höher als vor Ausbruch der Corona-Pandemie.

Etwas anders sieht es aber nach wie vor im transatlantischen Schiffsverkehr aus: Die Preise für einen Containertransport von New York nach Rotterdam bewegen sich weiterhin auf einem Niveau wie zuletzt vor sieben Jahren. Eine Trendwende zeichnet sich hier noch nicht ab.

Für die europäische Inflationsproblematik sind die nicht sinkenden Seefrachtkosten zwischen den USA und Europa aber nicht annähernd ein solches Übel, wie der Transportkosteneinbruch zwischen China und Europa ein Segen ist. Denn die Importe aus den Vereinigten Staaten machen nur knapp die Hälfte der Einfuhren aus dem Reich der Mitte aus. So importierte die EU letztes Güter im Wert von 473 Billionen Euro aus China, während sie aus den USA Waren für 233 Billionen Euro einführte.

Damit dürften die stark gesunkenen Frachtraten zwischen dem wichtigsten Importpartner und Europa über zwei Wirkungskanäle die Inflation zumindest ein wenig lindern: Erstens sinkt dadurch der Einfuhrpreis für Rohmaterial und Halbfertigprodukte aus Asien, was einen entlastenden Effekt auf die Erzeugerpreise von in Europa gefertigten Gütern haben sollte. Dass die Dynamik bei der Produzentenpreissteigerung zuletzt – auf hohem Niveau, aber immerhin – etwas nachliess, kann hierfür als erstes Indiz gewertet werden.

Zweitens nehmen mit den gefallenen Frachtkosten auch die Importpreise für Fertigprodukte aus China ab – vom TV-Gerät über das Fahrrad bis zum Kinderspielzeug. Geben die Händler diesen Kostenrückgang an die Konsument*innen weiter, hätte dies theoretisch einen direkten Einfluss auf die europäischen Inflationsraten.

Nur ein Faktor unter vielen

Mit dem Begriff «theoretisch» ist aber die Vorsicht bereits angedeutet, mit der die gefallenen Frachtraten im Inflationskontext zu geniessen sind. Schliesslich sind die Transportkosten nur eine von vielen Komponenten, welche die effektive Teuerung bestimmen. Genau so entscheidend – oder noch entscheidender – bleiben weiterhin die Angebotsverknappung aufgrund von Produktionsausfällen in China, die Unsicherheiten hinsichtlich einer ausreichenden Energieversorgung, die Wechselkursentwicklung oder nicht zuletzt das mögliche Drehen einer Lohn-Preis-Spirale.

Der gefallene Preis für Seefrachten ist somit kein Wundermittel im Kampf gegen die galoppierende Inflation in Europa. Er ist aber immerhin mal ein Entspannungssignal von der Teuerungsfront, von der schlechte Neuigkeiten schon seit geraumer Zeit zur Gewohnheit worden sind. Und das ist doch zumindest schon mal etwas.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.