La politica dei tassi zero seguita dalle banche centrali spinge al rialzo i prezzi dei beni patrimoniali. Ma quali classi di asset sono più avvantaggiate dalla generosa politica monetaria? Dalla nostra analisi emergono risultati sorprendenti.

Secondo voi, quale categoria di asset ha ottenuto il rendimento più elevato dall’inizio della crisi finanziaria nel 2007? Chi pensa all’oro ha indovinato in pieno. In realtà il metallo prezioso ha dimostrato di essere un valido bene rifugio nelle fasi di crisi. Il prezzo è raddoppiato passando da 600 a circa 1200 dollari l’oncia, con puntate anche oltre i 1800 dollari.

Ma quale investimento segue l’oro al secondo posto?

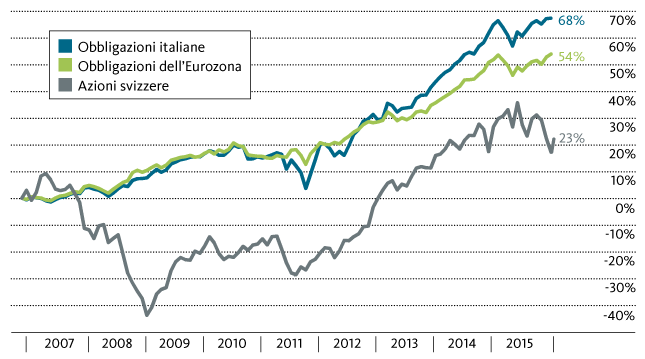

La risposta è sorprendente: i titoli di stato italiani. Eppure l’Italia è uno dei paesi più colpiti dalla crisi dell’euro. Il tasso di disoccupazione si è impennato dal 6 all’11,5 percento. Il Pil del paese è tuttora molto al di sotto del livello pre-crisi. E il debito pubblico è salito da 1600 a 2200 miliardi di euro. Così il merito creditizio dell’Italia è peggiorato ancora. Eppure, i titoli di stato italiani, in base all’indice S&P Sovereign Bond, hanno messo a segno il considerevole rendimento del 68 percento dall’inizio del 2007 (v. grafico).

Rendimenti stratosferici con le obbligazioni statali italiane

Risulta che i titoli del debito pubblico italiano hanno beneficiato di più della politica monetaria della Banca centrale europea (BCE), di poco al di sopra delle obbligazioni statali del Portogallo (67 percento di rendimento) e della Spagna (61 percento di rendimento). Ma la performance eccellente non si limita in alcun modo ai paesi dell’euro colpiti dalla crisi: oggi chi, all’inizio del 2007, aveva in deposito un portafoglio di titoli di stato tedeschi può guardare con soddisfazione a un utile pur sempre del 48 percento. Per tutta l’Eurozona la performance dei titoli di stato ha raggiunto il 54 percento (v. grafico).

I mercati azionari non riescono a offrire questi guadagni strepitosi. Tra le borse meglio classificate si annovera lo Swiss Performance Index (SPI), che negli ultimi otto anni ha raggiunto un rendimento del 23 percento.

Ma, a differenza di quanto avvenuto con le obbligazioni, le banche centrali hanno trainato solo limitatamente i prezzi sui mercati azionari.

Il fattore decisivo è, piuttosto, l’andamento degli utili societari: i dividendi distribuiti dalle 20 maggiori azioni svizzere ammontavano a 26 miliardi di franchi prima della crisi finanziaria, mentre quest’anno raggiungono il record di 38 miliardi di franchi – un incremento superiore al 40 percento. Anche il rapporto prezzo/utile e quello prezzo/valore di libro del mercato azionario svizzero sono oggi inferiori rispetto al 2007. Il valore intrinseco delle azioni è quindi aumentato.

D’altro canto la qualità degli investimenti è notevolmente diminuita per i titoli di stato. Il volume del debito pubblico nell’Eurozona è lievitato dai 6000 miliardi del 2007 a quasi 10’000 miliardi di euro. Di conseguenza la solvibilità di numerosi paesi è stata corretta al ribasso. Il rating dell’Italia è solo di un gradino superiore alla soglia dei cosiddetti investimenti “junk”. Ma finquando la BCE lascia aperti i rubinetti della politica monetaria e acquista direttamente obbligazioni per 960 miliardi di euro l’anno, questi titoli di stato rimarranno ambiti. Tanto più che per il primo aumento dei tassi da parte della BCE occorrerà attendere ancora anni. Gli attuali contratti a termine sui mercati finanziari inducono a prevedere un intervento in tal senso al più presto verso fine 2019.

Coloro che hanno acquistato titoli di stato possono dunque esultare.

La politica monetaria espansiva della BCE li ha aiutati a mettere a segno massici progressi delle quotazioni. Si tratta prima di tutto di investitori istituzionali, tra cui le grandi banche o i fondi pensione, che acquistando obbligazioni hanno consentito ai paesi dell’euro di finanziare i loro disavanzi senza problemi. E sebbene i prezzi di questi titoli di stato siano ormai saliti a livelli vertiginosi, sembra che praticamente nessuno tema uno scivolone. Si dà per scontato che la BCE provvederà a rimediare, se necessario. Ma è un atteggiamento rischioso, perché neppure le massime autorità monetarie di Francoforte possiedono munizioni illimitate.

Realizzare gli utili di corso sulle obbligazioni?

Con i tassi ai minimi storici la maggior parte delle obbligazioni è ora quotata nettamente al di sopra del suo valore nominale. Il motivo è da ricercare nel fatto che il rendimento di un’obbligazione è sempre frutto di due componenti: una cedola annua e un utile o perdita di capitale dovuta alla variazione delle valutazioni. Concretizziamo l’esempio delle obbligazioni statali svizzere con durata dal 2004 al 2019. Sono state emesse al 3 percento, il tasso di mercato di allora. Dal momento che il livello dei tassi è pesantemente sceso, la quotazione dell’obbligazione è salita a 113 (con un valore nominale di 100). Chi acquista l’obbligazione a questo prezzo, beneficia della cedola originaria del 3 percento, tuttavia deve subire una perdita di corso, perché alla scadenza nel 2019 l’obbligazione gli sarà rimborsata al valore nominale.

A saldo l’investitore ottiene un rendimento negativo alla scadenza pari al meno 1 percento annuo.

Chi ha acquistato un’obbligazione all’emissione al valore nominale si trova dunque di fronte al dubbio se realizzare o meno l’utile di corso. È vero che l’obbligazione paga una cedola elevata, sempre garantita. Eppure può essere interessante vendere questa obbligazione al prezzo aumentato realizzando il guadagno. Anche gli aspetti fiscali depongono a favore di tale variante: mentre l’utile di corso è esente da imposte, la cedola deve essere tassata come reddito (maggiori informazioni in proposito sono pubblicate qui).