La politique de taux zéro des banques centrales fait flamber les prix des actifs. Mais quelles catégories de placements bénéficient le plus des vannes monétaires grandes ouvertes? Notre analyse se révèle surprenante.

Selon vous, quelle catégorie de placement a généré le meilleur rendement depuis le début de la crise financière en 2007? Si vous répondez l’or, vous avez vu juste. En effet, le métal précieux a offert une solide protection contre la crise. Le prix de l’once a doublé, passant de 600 à près de 1200 dollars, en dépassant même à certains moments les 1800 dollars.

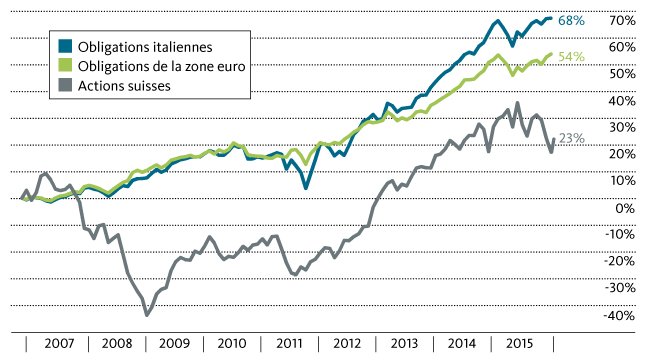

Et quel placement arrive en seconde position après l’or?

La réponse est étonnante: les emprunts d’Etat italiens, bien que l’Italie soit l’une des principales victimes de la crise de l’euro. Le taux de chômage a grimpé de 6 à 11,5%. La performance économique demeure nettement inférieure à celle d’avant la crise financière. Et la dette publique est passée de 1600 à 2200 milliards d’euros. Ce qui s’est soldé par une nouvelle baisse de la capacité de crédit du pays. Malgré tout, les emprunts d’Etat italiens ont, mesurés par l’indice S&P Sovereign Bond, généré un très bon rendement de 68% depuis début 2007 (cf. graphique).

Des rendements exceptionnels grâce aux obligations d’Etat italiennes

Les titres de créance italiens ont visiblement le plus bénéficié de la politique monétaire de la Banque centrale européenne (BCE), juste devant les obligations d’Etat portugaises (rendement de 67%) et espagnoles (rendement de 61%). Toutefois, ces excellentes performances ne se limitent guère aux pays touchés par la crise de l’euro: les investisseurs qui détenaient début 2007 un portefeuille contenant des emprunts d’Etat allemands peuvent aujourd’hui se réjouir d’un bénéfice de 48%. Dans l’ensemble de la zone euro, la performance des emprunts d’Etat atteint 54% (cf. graphique).

Les marchés des actions sont loin de pouvoir offrir de tels profits. Le SPI (Swiss Performance Index), qui a généré ces huit dernières années un rendement de 23%, fait partie des places boursières les mieux classées.

Toutefois, contrairement aux obligations, les banques centrales n’ont contribué que de façon limitée à l’évolution des cours sur les marchés des actions.

Le facteur décisif est plutôt l’évolution des bénéfices réalisés par les entreprises: les distributions de dividendes des 20 principales actions suisses s’élevaient, avant la crise financière, à 26 milliards de francs, alors qu’elles atteignent cette année la somme record de 38 milliards de francs, soit une augmentation de plus de 40%. De même, le rapport cours/bénéfice et le rapport cours/valeur comptable du marché suisse des actions sont aujourd’hui plus bas qu’en 2007. La valeur intrinsèque des actions a ainsi augmenté.

A l’inverse, la qualité des emprunts d’Etat a nettement baissé. Depuis 2007, le volume de la dette publique dans la zone euro est passé de 6000 à près de 10 000 milliards d’euros. En conséquence, plusieurs pays ont vu leur solvabilité rétrogradée. La notation de l’Italie se rapproche ainsi du rang de «junk bond». Toutefois, tant que la BCE maintiendra ouvertes ses vannes monétaires et tant qu’elle continuera d’acheter des obligations à hauteur de 960 milliards d’euros par an, ces emprunts d’Etat resteront, eux aussi, convoités, d’autant plus que le premier relèvement des taux par la BCE est encore lointain. Les contrats à terme actuels sur les marchés financiers laissent envisager une telle mesure au plus tôt fin 2019.

Les acquéreurs actuels d’obligations d’Etat européennes peuvent donc se frotter les mains.

La politique monétaire expansive de la BCE leur a assuré des gains de cours considérables. Il s’agit, en premier lieu, d’investisseurs institutionnels tels que les grandes banques ou les fonds de pension qui, en achetant des obligations, ont fait en sorte que les pays de la zone euro puissent financer facilement leurs déficits. Et bien que les cours de ces emprunts d’Etat aient entre-temps augmenté de façon démesurée, plus personne ne semble craindre un revers. On part du principe que la BCE réglera la situation. Il s’agit toutefois d’une attitude risquée, car la capacité d’action des autorités monétaires à Francfort n’est pas non plus illimitée.

Réaliser des gains de cours sur les obligations?

En raison des taux d’intérêt historiquement bas, la plupart des obligations sont, à l’heure actuelle, nettement supérieures à leur valeur nominale. La raison: le rendement d’une obligation se compose de deux éléments, à savoir d’un coupon d’intérêt annuel et de gains ou de pertes en capital dus aux variations de l’évaluation. L’exemple de l’obligation de la Confédération, avec une échéance de 2004 à 2019, illustre bien cette situation. Elle a été émise à l’époque à un taux de marché de 3%. Le niveau de ce dernier ayant depuis fortement baissé, le cours de l’obligation est passé à 113 (pour une valeur nominale de 100). Celui qui acquiert l’emprunt à ce cours bénéficie certes du coupon d’origine de 3%, mais enregistre en même temps une perte de cours, car l’obligation lui sera remboursée, à l’échéance en 2019, à la valeur nominale.

Il en résulte pour lui un rendement négatif à l’échéance de -1% par an.

Celui qui, lors de l’émission, a acheté une obligation à la valeur nominale doit donc se demander s’il doit désormais réaliser le gain de cours. Bien que l’emprunt verse un coupon plus élevé qui demeure garanti, il peut toutefois être judicieux de vendre une telle obligation à un cours plus élevé et de réaliser le gain. Des considérations fiscales plaident également en ce sens: alors que le gain de cours est exonéré d’impôt, le coupon d’intérêt doit être déclaré comme revenu (vous trouverez de plus amples informations à ce sujet ici).

Guten Tag

Warum empfehlen Ihre Berater diese Obligationen Ihren Kunden nicht.

Es bringt mir nichts im Nachhinein Ihren Kommentar zu lesen.

Freundliche Grüsse

Rolf Lüthi

Guten Tag Herr Lüthi

Der Vergleich zeigt vor allem zwei Dinge: Erstens hat die Geldpolitik der Notenbanken erheblichen Einfluss auf die Preisentwicklung der verschiedenen Anlageklassen. Insbesondere bei den Obligationen ist eine Preisblase entstanden. Und zweitens lassen sich solche Entwicklungen im Voraus nur sehr schwer prognostizieren: Wer hätte 2007 schon vorausgesagt, dass die Leitzinsen demnächst ins Negative fallen würden? Freundliche Grüsse, Albert Steck