Proteggere la liquidità è essenziale, in particolare in periodi di coronavirus. A cosa dovete prestare attenzione nel determinare e garantire il vostro fabbisogno di liquidità e perché il Leasing online è un’opzione che vale la pena di considerare, ad esempio, per gli investimenti di sostituzione – i consigli più importanti in sintesi.

Al momento, nessuno è in grado di stimare quanto durerà la crisi del coronavirus. Ma una cosa è certa: finché i negozi, le frontiere e gli stabilimenti restano chiusi, l’attività operativa ne risente. I ricavi sono in calo, mentre rimangono invariate molte spese come gli affitti, gli stipendi e altri costi fissi. «Durante questo periodo straordinario, persino le aziende sane dal punto di vista finanziario possono incorrere in una crisi di liquidità senza alcuna colpa», afferma Thomas Hofer, Responsabile del Centro di competenza finanziamenti in leasing della Banca Migros. «Sebbene il 16 aprile 2020 il Consiglio federale abbia annunciato un graduale allentamento delle misure decise, è probabile che l’impatto finanziario della crisi duri più a lungo per diversi settori». La gestione della liquidità riveste quindi un’importanza esistenziale – sia in tempi normali che ancor più in una crisi. Quattro consigli al riguardo.

1. Analizzare prima, agire poi

In primo luogo, è necessario creare una visione d’insieme della situazione di liquidità attuale e a medio termine. A tal fine è utile stilare un piano. Fate una valutazione realistica delle entrate e mettetele a confronto con le spese ordinarie preventivate. Il piano vi mostrerà la necessità d’intervento per le misure volte a generare liquidità nei prossimi mesi. Ora occorre affrontare tutte le possibilità di miglioramento per garantire la liquidità.

2. Ridurre i costi

Per quanto riguarda le spese per gli affitti, il locatore potrebbe concedervi eventualmente una proroga temporanea dell’affitto o un esonero. Nel complesso, tuttavia, i costi fissi difficilmente possono essere influenzati nel breve termine. In altre parole, concentratevi sui costi variabili. Parlate, ad esempio, con i vostri fornitori, riducete i quantitativi da ordinare e, se necessario, chiedete di posticipare il pagamento delle fatture già emesse. La voce di costo più elevata è di solito quella riferita al personale. Avvaletevi della possibilità del lavoro ridotto, ottimizzate i piani d’impiego, chiedete ai collaboratori di ridurre gli straordinari accumulati e ricorrete al personale interinale solo se è assolutamente necessario.

3. Valutare un finanziamento ponte

Se le vostre misure di riduzione dei costi non sono sufficienti a soddisfare la copertura del fabbisogno di liquidità, siamo a vostra disposizione con un credito ponte del programma di crediti Covid-19 della Confederazione. Inoltre, contribuiamo anche ai programmi cantonali per ulteriori prestiti ponte alle imprese locali. Tenete però presente che i crediti ponte non possono essere utilizzati per qualsiasi scopo, ma esclusivamente per garantire le attuali esigenze di liquidità, compreso il rifinanziamento di scoperti in conto maturati dal 23 marzo 2020 in poi. È escluso quindi l’impiego per nuovi investimenti in immobilizzazioni che non siano di sostituzione.

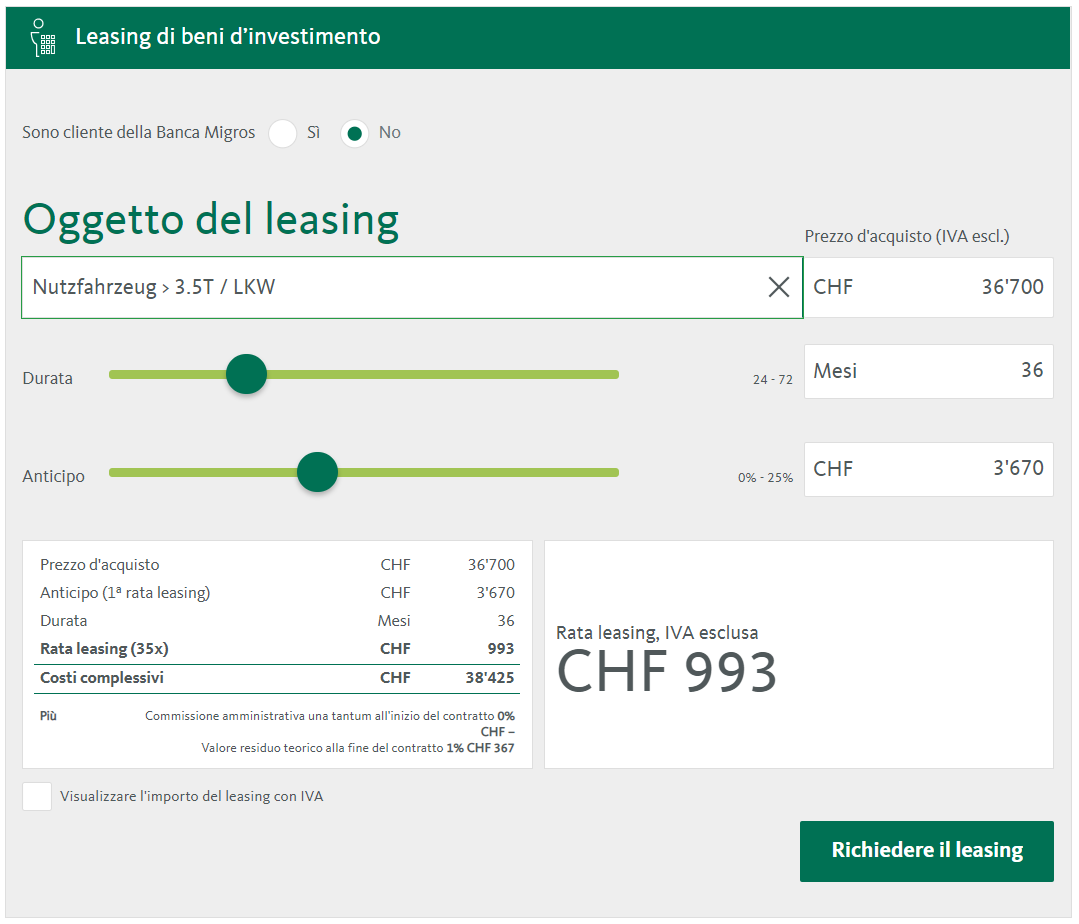

4. Utilizzare il Leasing online per i beni d’investimento

Tuttavia, per rimanere competitivi oltre la crisi, sono spesso necessari anche investimenti (di sostituzione). Il nostro Leasing online per i beni d’investimento è l’ideale a questo scopo, poiché il finanziamento viene effettuato con i ricavi correnti e non grava sulla vostra liquidità. Al momento rinunciamo anche alla commissione amministrativa, in modo che vengano effettivamente applicate solo le spese per le rate del leasing. Un ulteriore vantaggio: il Leasing online può essere richiesto comodamente dall’home office e la decisione sul finanziamento è disponibile in pochi minuti (v. grafico).