Die Schonung von Liquidität ist gerade in Zeiten von Corona essenziell. Worauf Sie bei der Ermittlung und Sicherung des Liquiditätsbedarfs achten sollten und warum Online-Leasing beispielsweise bei Ersatzinvestitionen eine überaus prüfenswerte Option ist – die wichtigsten Tipps im Überblick.

Zurzeit kann niemand abschätzen, wie lange die Corona-Krise noch andauern wird. Doch eins ist klar: Solange Geschäfte geschlossen, Grenzen zu und Werke dicht sind, leidet das operative Geschäft. Einnahmen brechen weg, während viele Ausgaben – Mietkosten, Gehälter und sonstige Fixkosten – bestehen bleiben. «In dieser ausserordentlichen Zeit können selbst finanziell gesunde Unternehmen unverschuldet in eine Liquiditätskrise geraten», weiss Thomas Hofer, Leiter Kompetenzzentrum Leasingfinanzierungen der Migros Bank. «Obwohl der Bundesrat am 16. und 29. April 2020 eine schrittweise Lockerung der beschlossenen Massnahmen verkündet hat, werden die finanziellen Folgen der Krise für mehrere Branchen voraussichtlich noch länger andauern.» Der Liquiditätssteuerung kommt also eine existenzielle Bedeutung zu – in geordneten Zeiten, aber um einiges mehr bei einer Krise. Dazu vier Tipps.

1. Erst analysieren, dann handeln

Zuerst muss eine Übersicht über die aktuelle und mittelfristige Liquiditätssituation geschaffen werden. Hierzu ist es hilfreich, einen Plan aufzustellen. Machen Sie eine realistische Einschätzung der Einnahmen und setzen Sie die ordentlich geplanten Ausgaben gegenüber. Der Plan wird Ihnen den Handlungsbedarf für die Massnahmen zur Liquiditätsbeschaffung der nächsten Monate aufzeigen. Nun gilt es, alle Verbesserungsmöglichkeiten für die Liquiditätssicherung anzugehen.

2. Reduzieren Sie Ihre Kosten

Bei den Ausgaben für die Mieten erhalten Sie möglicherweise vom Vermieter vorübergehend einen Mietzinsaufschub oder -erlass. Insgesamt aber lassen sich die Fixkosten kurzfristig kaum beeinflussen. Konzentrieren Sie sich also auf variable Kosten. Suchen Sie beispielsweise das Gespräch mit Ihren Lieferanten, reduzieren Sie die Bestellmengen und bitten Sie allenfalls um Zahlungsaufschub für bereits gestellte Rechnungen. Der grösste Kostenblock ist in der Regel das Personal. Nutzen Sie die Möglichkeiten der Kurzarbeit, optimieren Sie Einsatzpläne, lassen Sie angehäufte Überstunden abbauen und bieten Sie temporäre Angestellte nur auf, wenn es absolut notwendig ist.

3. Überbrückungsfinanzierung prüfen

Reichen Ihre Massnahmen zur Kostenreduzierung nicht aus, um die Liquiditätsbedürfnisse zu decken, stehen wir Ihnen mit einem Überbrückungskredit aus dem Covid-19-Kreditprogramm des Bundes zur Seite. Zusätzlich beteiligen wir uns auch an den kantonalen Programmen für weitere Überbrückungskredite an die lokal ansässigen Unternehmen. Doch beachten Sie: Die Überbrückungskredite dürfen nicht für beliebige Zwecke verwendet werden, sondern ausschliesslich zur Sicherung der laufenden Liquiditätsbedürfnisse, inklusive der Refinanzierung von seit 23. März 2020 aufgelaufenen Kontoüberzügen. Ausgeschlossen ist die Verwendung also für neue Investitionen in Anlagevermögen, die nicht Ersatzinvestitionen sind.

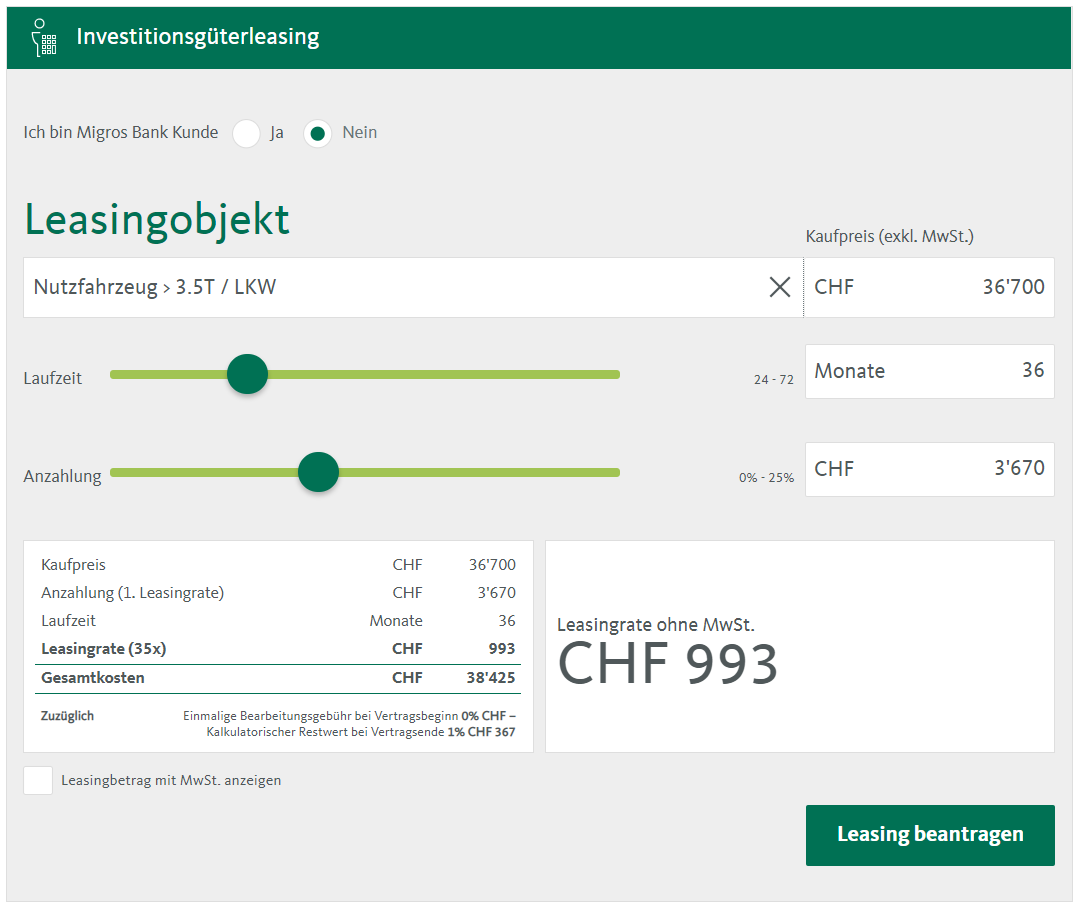

4. Online-Leasing für Investitionsgüter nutzen

Damit Sie über die Krise hinaus aber konkurrenzfähig bleiben, sind oft auch (Ersatz-)Investitionen nötig. Hierfür eignet sich unser Online-Leasing für Investitionsgüter ideal, da die Finanzierung aus den laufenden Erträgen erfolgt und Ihre Liquidität nicht belastet wird. Wir verzichten aktuell auch auf die Bearbeitungsgebühr, damit wirklich nur Kosten für die Leasingraten anfallen. Ein weiterer Vorteil: Das Online-Leasing lässt sich ganz einfach im Home-Office beantragen, und Sie haben den Finanzierungsentscheid in wenigen Minuten vorliegen (siehe Grafik).