I fondi previdenziali per il pilastro 3a offrono interessanti opportunità di rendimento a lungo termine. Per non assottigliarle inutilmente, dovrebbero essere scelte le soluzioni in fondi con i costi più bassi possibile. Come quelle della Banca Migros: i suoi fondi previdenziali si contraddistinguono per una struttura delle spese particolarmente conveniente.

È molto semplice aumentare il vostro capitale di vecchiaia di 10 000 franchi e oltre. Basta non perdere di vista le spese applicate ai fondi d’investimento del pilastro 3a. Differenze di costi all’apparenza irrilevanti si sommano nel tempo raggiungendo somme considerevoli. Dal punto di vista delle spese complessive i fondi previdenziali della Banca Migros risultano particolarmente vantaggiosi.

Da una differenza di appena 0,5 punti percentuali a livello di costi risultano 10 000 franchi in più o in meno di capitale di vecchiaia.

Il risparmio previdenziale è orientato sul lungo termine, quindi su di esso incide il cosiddetto effetto degli interessi composti. In concreto significa che la remunerazione si aggiunge continuamente al capitale, dove matura a sua volta interessi. Questo non vale solo per il conto di previdenza, ma ancora di più per i fondi previdenziali che, grazie all’investimento sui mercati finanziari, offrono l’opportunità di ottenere rendimenti più elevati a lungo termine rispetto a una soluzione con il conto.

La performance è sicura solo a posteriori, mentre sin dall’inizio sono note le spese che, anno dopo anno, erodono il rendimento dei fondi previdenziali. Da offerente a offerente possono variare anche di 0,5 punti percentuali, con considerevoli conseguenze. Ad esempio, chi versa ogni anno 6 000 franchi nel pilastro 3a ottiene dopo vent’anni oltre 175 600 franchi con un rendimento medio del 3.5%. Il capitale accumulato scende a 166 100 franchi se, a causa delle spese più elevate, il rendimento è pari solo al 3.0%.

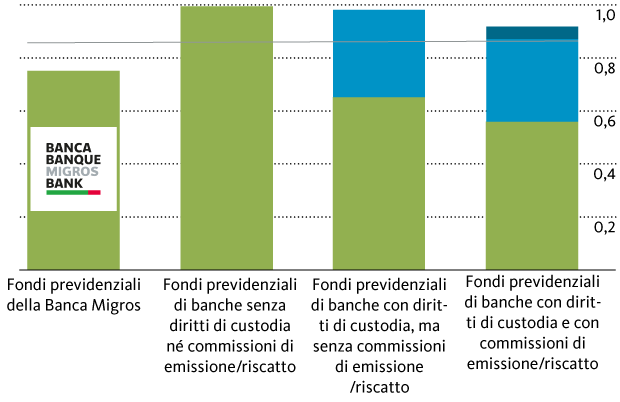

Banca Migros con una struttura delle spese particolarmente vantaggiosa

È vero che alcune banche hanno ridotto le spese di gestione dei loro fondi. Oppure hanno aggiunto alla loro gamma di prodotti fondi previdenziali apparentemente convenienti, con un approccio d’investimento cosiddetto passivo o indicizzato. D’altro canto, diversi offerenti hanno introdotto i diritti di custodia. In altri termini, i fondi previdenziali non sono più custoditi gratuitamente presso la banca, ma gravati ogni anno di una commissione che può raggiungere lo 0.5% del loro valore complessivo. Le spese totali delle soluzioni con i fondi previdenziali arrivano dunque all’1% circa ogni anno (v. grafico), anche se alcuni offerenti addebitano fino all’1.2%. La Banca Migros si colloca all’estremità inferiore. Addebita solo lo 0.75% come spese di gestione, ma nessun diritto di custodia.

Per i fondi previdenziali la Banca Migros non addebita neppure le spese per l’acquisto e la vendita, dette commissioni di emissione e di riscatto, che possono ammontare fino all’1% a seconda della banca. Ad esempio, se a ogni acquisto di quote di fondi viene addebitato l’1%, dopo 20 anni il capitale è pari solo a 164 400 franchi circa, con un rendimento medio del 3%, rispetto ai 166 100 franchi senza commissione di emissione. Chi, poco prima della pensione, vuole passare a un fondo previdenziale con una quota azionaria inferiore per tenere conto dei possibili rischi, può arrivare a pagare questa commissione due volte con alcuni offerenti, ossia al momento della vendita delle quote detenute sinora e per l’acquisto delle nuove. La banca attinge al capitale una terza volta, quando il pilastro 3a viene liquidato e tutte le quote dei fondi previdenziali sono vendute. Nel nostro esempio, il capitale di vecchiaia accumulato si assottiglierebbe ulteriormente a 159 500 franchi.

Meglio tenere d’occhio tutte le spese

Conclusione: alcuni fondi previdenziali possono sembrare convenienti con spese anche inferiori al mezzo punto percentuale, ma è fondamentale controllare se vi si aggiungono altre spese, sotto forma di commissioni di emissione e di riscatto oppure di diritti di custodia da pagare ogni anno. Risparmiatevi queste spese aggiuntive e, piuttosto, accumulate più capitale per la vecchiaia.

Spese medie per i fondi previdenziali con differenti modelli commissionali