Les fonds de prévoyance dans le cadre du pilier 3a offrent un potentiel de rendement élevé à long terme. Pour ne pas voir celui-ci se réduire inutilement, il conviendrait d’opter pour des solutions de fonds dont les coûts totaux sont les plus faibles possible. Comme ceux de la Banque Migros, dont les fonds de prévoyance présentent une structure tarifaire particulièrement avantageuse.

Augmenter votre capital-vieillesse de 10 000 francs ou plus est très facile: il vous suffit de garder un œil sur les frais liés aux fonds de votre pilier 3a. Car de petites différences de coûts s’additionnent indéniablement au fil du temps pour donner des montants non négligeables. Au vu des coûts totaux, les fonds de prévoyance de la Banque Migros sont très bien positionnés.

Une différence de coût de 0,5 point de pourcentage peut augmenter ou réduire le capital-vieillesse de 10 000 francs

La prévoyance-épargne est un placement à long terme, soumis à l’effet des intérêts composés. Concrètement, la rémunération des avoirs vient augmenter le capital, lequel est à son tour rémunéré. Ceci ne fonctionne pas seulement avec le compte de prévoyance, mais mieux encore avec les fonds de prévoyance: grâce aux placements sur les marchés financiers qu’ils induisent, ils offrent de meilleures chances de rendement à long terme que la solution du compte.

Si la performance du placement ne peut être mesurée qu’à posteriori, il est possible d’évaluer dans quelle mesure les coûts vont grever les revenus des fonds de prévoyance année après année. Selon le prestataire, ceux-ci peuvent varier jusqu’à 0,5 point de pourcentage – avec des conséquences considérables. Par exemple, qui a placé 6000 francs par an dans le pilier 3a au taux de 3,5% aura, au bout de 20 ans, amassé un capital de plus de 175 600 francs. Or ce capital ne sera plus que de 166 100 francs si des coûts de gestion élevés du fonds sont venus réduire le taux de rémunération à 3%.

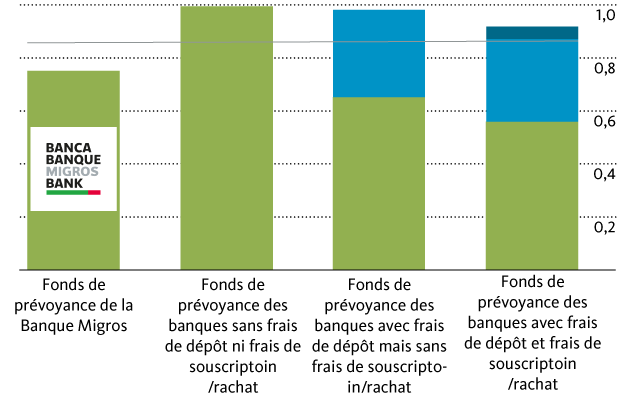

La structure tarifaire de la Banque Migros est particulièrement avantageuse

Il est vrai que certaines banques ont abaissé les frais de gestion de leur fonds, ou encore, élargi leur gamme avec des fonds de prévoyance passifs indexés soi-disant avantageux. Mais dans le même temps, divers prestataires ont introduit des frais de dépôt. En d’autres termes, les fonds de prévoyance ne sont plus gardés gratuitement, mais moyennant des frais annuels pouvant atteindre jusqu’à 0,5% de la valeur totale. Si les coûts totaux des fonds de prévoyance atteignent ainsi 1% en moyenne (voir graphique), certains prestataires n’hésitent pas à exiger plus de 1,2%. La Banque Migros fait partie des moins chers, avec non seulement des frais de gestion s’élevant à 0,75%, mais de surcroît, aucuns frais de gestion.

Dans le cadre de ses fonds de prévoyance, la Banque Migros ne prélève aucuns frais d’achat et de vente, autrement dit, de frais de souscription et de rachat. Selon les banques, ceux-ci peuvent aller jusqu’à 1%. Si 1% est facturé sur chaque achat de fonds, au bout de 20 ans, avec un rendement moyen de 3%, le fonds aura atteint 164 400 francs contre 166 100 sans frais de souscription. Pour des questions de risque, certains désirent passer peu avant la retraite à un fonds de prévoyance ayant une quote-part d’actions plus faible. Selon le prestataire, ce passage à un autre fonds leur coûtera cher, puisqu’ils devront payer des frais à la fois sur la vente de l’ancien fonds et sur l’achat du nouveau. Enfin, la banque «se sert» une troisième fois, lorsque le pilier 3a est résilié et que toutes les parts du fonds de prévoyance sont vendues. Dans notre exemple, cela réduirait encore le capital-vieillesse épargné, le ramenant à seulement 159 500 francs.

Tous les coûts doivent être pris en compte

Conclusion: certains fonds de prévoyance semblent avantageux de prime abord avec des coûts de 0,5% voire moins. Mais le facteur déterminant sont les frais supplémentaires facturés, soit sous forme de frais de souscription et de rachat, soit comme frais de dépôt dus annuellement. Evitez ces frais supplémentaires – et épargnez plutôt davantage de capital-vieillesse.

Coûts moyens des fonds de prévoyance avec de différents modèles de frais