Vorsorgefonds für die Säule 3a bieten langfristig attraktive Renditechancen. Um diese nicht unnötig zu schmälern, sollten Sie Fondslösungen mit möglichst tiefen Gesamtkosten wählen. Wie jene der Migros Bank: Ihre Vorsorgefonds zeichnen sich durch eine besonders günstigste Gebührenstruktur aus.

Es ist ganz einfach, Ihr Alterskapital um 10 000 Franken oder noch mehr zu erhöhen. Sie brauchen dafür nur die Fondsgebühren Ihrer Säule 3a im Auge zu behalten. Vermeintlich kleine Kostenunterschiede summieren sich nämlich über die Zeit hinweg zu ansehnlichen Beträgen. Unter Gesamtkostenbetrachtung schneiden die Vorsorgefonds der Migros Bank besonders vorteilhaft ab.

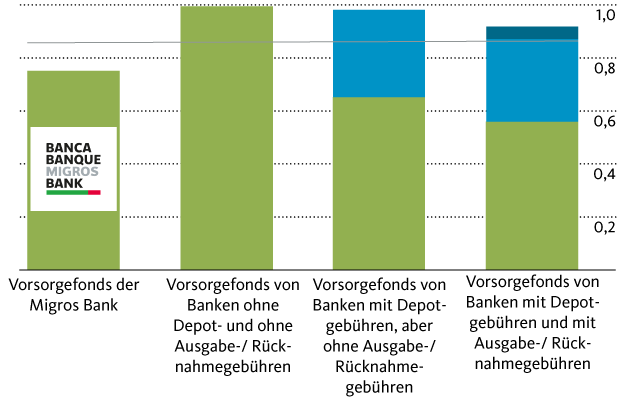

Aus 0,5 Prozentpunkten Kostenunterschied werden 10 000 Franken mehr oder weniger Alterskapital

Vorsorgesparen ist auf eine lange Frist angelegt – und damit durch den so genannten Zinseszinseffekt geprägt. Konkret heisst das, dass die Verzinsung laufend zum Kapital geschlagen und ebenfalls wieder verzinst wird. Das funktioniert nicht nur mit dem Vorsorgekonto, sondern – noch besser – mit Vorsorgefonds. Diese bieten dank der Anlage an den Finanzmärkten die Chance auf langfristig höhere Renditen als eine Kontolösung.

Die Performance steht erst im Nachhinein fest. Schon zum Voraus ersichtlich sind dagegen die Kosten, welche die Rendite der Vorsorgefonds Jahr für Jahr schmälern. Je nach Anbieter können sie um bis zu 0,5 Prozentpunkte variieren – mit erheblichen Folgen. Wer z.B. jährlich 6000 Franken in die Säule 3a einzahlt, erreicht bei 3,5 Prozent Durchschnittsrendite nach 20 Jahren über 175 600 Franken. Bloss knapp 166 100 Franken sind es, wenn die Rendite wegen höherer Gebühren nur 3,0 Prozent beträgt.

Migros Bank mit besonders günstiger Gebührenstruktur

Zwar haben einzelne Banken die Verwaltungsgebühren ihrer Fonds gesenkt. Oder sie haben ihr Sortiment um vermeintlich günstige, so genannt passiv bzw. indexiert investierende Vorsorgefonds erweitert. Gleichzeitig aber haben diverse Anbieter Depotgebühren eingeführt. Das heisst, die Vorsorgefonds werden nicht mehr kostenlos bei der Bank verwahrt, sondern mit einer jährlichen Gebühr von bis zu 0,5 Prozent ihres Gesamtwertes belastet. So summieren sich die Gesamtkosten von Vorsorgefondslösungen im Schnitt auf rund 1 Prozent pro Jahr (siehe Grafik), wobei einzelne Anbieter bis über 1,2 Prozent verlangen. Am unteren Ende liegt die Migros Bank: Neben den Verwaltungskosten von 0,75 Prozent fallen keine Depotkosten an.

Die Migros Bank erhebt für ihre Vorsorgefonds auch keine Kauf- und Verkaufsgebühren, also so genannte Ausgabe- und Rücknahmegebühren. Diese können je nach Bank bis zu 1 Prozent betragen. Wird z.B. jeder Fondskauf mit 1 3aProzent belastet, resultieren nach 20 Jahren bei 3 Prozent Durchschnittsrendite nur knapp 164 400 Franken, verglichen mit 166 100 Franken ohne Ausgabegebühr. Wer kurz vor der Pensionierung aus Risikoüberlegungen in einen Vorsorgefonds mit tieferer Aktienquote wechseln will, zahlt je nach Anbieter diese Gebühr gleich doppelt: nämlich bei der Veräusserung der bisherigen und beim Erwerb der neuen Fonds. Ein drittes Mal langt die Bank zu, wenn schlussendlich die Säule 3a aufgelöst und alle Vorsorgefondsanteile veräussert werden. Das würde in unserem Beispiel das angesparte Alterskapital weiter verringern auf nur mehr rund 159 500 Franken.

Berücksichtigen Sie die Gesamtkosten

Fazit: Einzelne Vorsorgefonds erscheinen optisch günstig mit Kosten von einem halben Prozent oder noch weniger. Entscheidend ist, ob daneben noch Zusatzkosten anfallen, sei es in Form von Ausgabe- bzw. Rücknahmegebühren oder in Form von jährlich geschuldeten Depotgebühren. Sparen Sie sich solche Zusatzkosten – und sparen Sie stattdessen besser mehr Alterskapital an.

Durchschnittliche Kosten von Vorsorgefonds mit unterschiedlichen Gebührenmodellen

Kann ich bei der Migros Bank ein Freizügigkeitskonto mit Anlagefonds koppeln?

Ist nicht die langfristige Rendite nach Kosten entscheidend?

Klar, es ist einfacher, mit tieferen Gebühren; wenn jedoch die Verwaltung schlecht sein sollte, nützt es mich trotzdem nichts.

Sehr geehrter Herr Meile

Sie haben recht: Entscheidend ist die Rendite nach Kosten. Doch es ist nicht einfach, einen alljährlichen Kostennachteil von 0,5 Prozent durch geschickte Fondsverwaltung auszugleichen. Die Anlagevorschriften bei Vorsorgefonds sind nämlich relativ strikt und lassen begrenzte Freiheiten. Somit bleiben tiefe Kosten ein zentraler Renditetreiber.

Freundliche Grüsse, Urs Aeberli

Sehr geehrter Herr Meile

Ja, es stehen drei nachhaltig und drei klassisch anlegende Vorsorgefonds mit unterschiedlichen Aktienquoten zur Auswahl. Weitere Informationen unter diesem Link: https://www.migrosbank.ch/de/privatpersonen/vorsorgen/vorsorgefonds.html

Freundliche Grüsse, Urs Aeberli