Dopo due anni nettamente al di sotto della media, nel 2022 il numero dei fallimenti è aumentato di molto. Un andamento dovuto anzitutto al contesto congiunturale, sempre più cupo, ma che non da ultimo è anche un effetto tardivo del generoso sostegno fornito dallo Stato durante la pandemia.

Con l’insorgenza della pandemia di Covid-19 nella primavera del 2020, il Consiglio federale ha temuto che le misure volte a contenere il coronavirus (chiusure di negozi, bar e ristoranti, divieto di svolgere manifestazioni, ecc.) potessero tradursi in un’ondata di fallimenti di piccole e medie imprese (PMI). Per attenuare questo rischio, nel giro di 2 settimane è stato creato dal nulla il più grande programma di aiuti economici della storia della Svizzera: il governo ha concesso alle PMI una garanzia di credito per un massimo complessivo di 40 miliardi di franchi. Richiedere un credito Covid-19 fino a 500 000 franchi era una procedura semplice, senza grandi trafile. In aggiunta, il tasso d’interesse era dello 0% (dal 1° aprile 2023 è stato aumentato all’1,5%). I crediti di importi piuttosto elevati erano invece soggetti a controlli più severi e una piccola parte di essi era anche garantita dalla banca emittente.

Il più grande programma di aiuti economici della storia della Svizzera è stato un grande successo

Il programma è stato un grande successo: tra il 26 marzo e la fine di luglio 2020 sono stati concessi circa 138 000 crediti Covid-19 per un importo pari all’incirca a 17 miliardi di franchi. Si è trattato quasi esclusivamente di crediti garantiti dalla Confederazione per un ammontare fino a 500 000 franchi. E la temuta ondata di fallimenti non si è verificata. Anzi: il numero dei fallimenti negli anni della pandemia 2020 e 2021 è stato alla fine nettamente inferiore alla media registrata nel periodo 2017-2019.

È pur vero che i prestiti erogati in tempi celeri e senza grandi iter burocratici hanno aiutato molte imprese sane a superare quel difficile periodo, ma ci sono stati anche degli abusi. E un ulteriore rovescio della medaglia: hanno potuto usufruire di aiuti statali anche delle imprese che erano sull’orlo della rovina per cause diverse dall’«emergenza Covid». Il fallimento di queste cosiddette società «zombie» è stato artificialmente ritardato con il generoso sostegno elargito dallo Stato. Ecco perché si può presumere che il numero dei fallimenti continuerà a crescere.

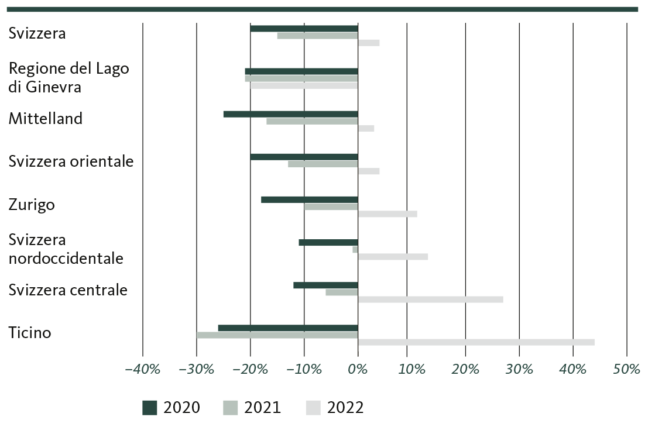

Fallimenti in aumento anche nell’immediato futuro

I dati sui fallimenti avviati nel 2022 mostrano un’inversione di tendenza: il loro numero è alquanto superiore alla media 2017-2019. Nelle grandi regioni si osservano notevoli differenze: gli scostamenti più marcati rispetto al valore nazionale si registrano nel Ticino e nella Svizzera centrale (Canton Lucerna). In queste regioni vi è stato un forte aumento dei fallimenti. Sulle sponde del Lago di Ginevra, invece, il numero di fallimenti è ancora nettamente al di sotto della media. A spiegare queste differenze è in certi casi la diversa struttura economica. Nel corso dell’anno prevediamo un ulteriore aumento dei fallimenti a seguito delle difficili condizioni quadro economiche nonché della scrematura, ancora in atto, delle imprese «zombie».

.

Scostamento del numero di fallimenti avviati rispetto alla media 2017-2019 (in percentuale)

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.