Le nombre de faillites a fortement augmenté en 2022 après deux années nettement inférieures à la moyenne. Cette évolution est due d’une part à l’assombrissement de l’environnement conjoncturel, et d’autre part, à un effet tardif des généreux soutiens publics pendant la pandémie.

Quand la pandémie de Covid-19 s’est déclarée au printemps 2020, le Conseil fédéral craignait que les mesures d’endiguement du coronavirus (fermetures de magasins, de bars et de restaurants, interdiction d’organiser des manifestations, etc.) n’entraînent une vague de faillites parmi les petites et moyennes entreprises (PME). Pour atténuer ce risque, le plus important programme d’aide économique de l’histoire suisse a vu le jour en l’espace de deux semaines. Le gouvernement a ainsi accordé aux PME une ligne de crédit d’un montant total maximal de 40 milliards de francs. Jusqu’à 500 000 francs, la demande de prêt pour cause de pandémie s’effectuait en quelques étapes grâce à une procédure simple. Il s’agissait en outre de prêts à taux zéro (à partir du 1er avril 2023, il a été relevé à 1,5%). En revanche, les demandes de montants plus conséquents étaient soumises à des contrôles plus stricts et, dans une moindre mesure, également garanties par la banque émettrice.

Le plus important programme d’aide économique de l’histoire suisse a été un franc succès

Le programme a été un franc succès: environ 138 000 crédits Covid-19 d’un montant total de près de 17 milliards de francs ont été accordés entre le 26 mars et fin juillet 2020. Il s’agissait presque exclusivement de crédits garantis par la Confédération jusqu’à concurrence de 500 000 francs. La vague de faillites redoutée n’a pas eu lieu. Mieux encore, le nombre de faillites au cours des années de pandémie 2020 et 2021 a finalement été nettement inférieur à la moyenne de la période 2017-2019.

Si les prêts accordés rapidement et sans formalités excessives ont aidé de nombreuses entreprises en bonne santé à surmonter cette période difficile, des abus ont également été commis. Autre revers de la médaille, des entreprises qui étaient déjà proches de la faillite, et pas uniquement en raison de la «situation pandémique exceptionnelle», ont également pu bénéficier de l’aide de l’État. La faillite de ces entreprises dites «zombies» a été artificiellement retardée par l’aide publique généreuse. On peut donc s’attendre à ce que le nombre de faillites continue d’augmenter.

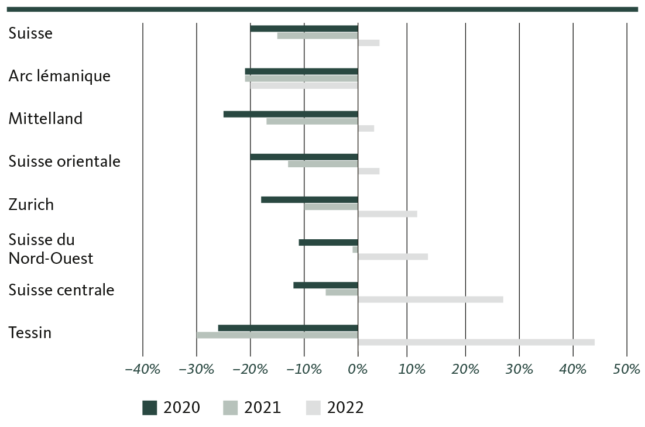

Le nombre de faillites sur le point d’exploser

Les données relatives aux procédures de faillites en 2022 montrent un revirement: ce nombre est assez nettement supérieur à la moyenne de 2017-2019. On constate d’énormes différences entre les grandes régions: les écarts les plus marqués par rapport à la valeur nationale s’observent au Tessin et en Suisse centrale (canton de Lucerne). Dans ces régions, les faillites ont fortement augmenté. Sur les rives du lac de Genève en revanche, le nombre de faillites reste largement inférieur à la moyenne. Ces écarts s’expliquent en partie par les différences de structure économique. Nous nous attendons à ce que les faillites augmentent encore dans le courant de l’année en raison de l’environnement économique difficile et de l’élimination progressive des entreprises «zombies».

.

Variation du nombre de procédures de faillite par rapport à la valeur moyenne de 2017-2019 (en %)

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.