Nach zwei deutlich unterdurchschnittlichen Jahren hat die Zahl der Konkurse 2022 deutlich zugenommen. Diese Entwicklung ist einerseits dem sich zunehmend verdüsternden Konjunkturumfeld geschuldet – nicht zuletzt ist sie aber auch eine Spätfolge der grosszügigen staatlichen Unterstützung während der Pandemie.

Mit dem Ausbruch der COVID-19-Pandemie im Frühling 2020 befürchtete der Bundesrat, die Massnahmen zur Eindämmung des Coronavirus (Schliessungen von Geschäften, Bars und Restaurants, Veranstaltungsverbot usw.) könnten zu einer Konkurswelle von kleinen und mittleren Unternehmen (KMU) führen. Um dieses Risiko zu mindern, wurde das grösste Wirtschafts-Hilfsprogramm der Schweizer Geschichte innerhalb von zwei Wochen aus dem Boden gestampft: Die Regierung sprach den KMUs eine Kreditgarantie von insgesamt maximal 40 Milliarden Franken aus. Das Gesuch für einen COVID-19-Kredit bis zu 500’000 Franken war unkompliziert und konnte in wenigen Schritten erledigt werden. Zudem betrug der Zinssatz 0 Prozent (ab 1. April 2023 wurde er auf 1,5 Prozent erhöht). Höhere Forderungen unterlagen hingegen strengeren Kontrollen und waren zu einem geringen Teil auch von der emittierenden Bank gesichert.

Das grösste Wirtschafts-Hilfsprogramm der Schweizer Geschichte war ein Erfolg

Das Programm war ein voller Erfolg: Rund 138’000 COVID-19-Kredite im Umfang von zirka 17 Milliarden Franken wurden zwischen dem 26. März und Ende Juli 2020 gewährt. Dabei handelte es sich fast ausschliesslich um vom Bund gesicherte Kredite bis 500’000 Franken. Die befürchtete Konkurswelle blieb aus. Mehr noch: Die Anzahl Konkurse in den Pandemiejahren 2020 und 2021 lag schliesslich deutlich unter dem Durchschnitt der Periode von 2017 bis 2019.

Zwar haben die rasch und unbürokratisch zur Verfügung gestellten Kredite zahlreichen gesunden Unternehmen geholfen, diese schwierige Zeit zu überstehen, aber es kam auch zu Missbräuchen. Eine weitere Kehrseite der Medaille ist, dass auch Unternehmen von der staatlichen Hilfe profitieren konnten, die nicht erst aufgrund der «Ausnahmesituation Pandemie» schon nahe am Ruin standen. Der Konkurs dieser sogenannten «Zombie»-Unternehmen wurde durch die generöse staatliche Unterstützung künstlich verzögert. Aus diesem Grund kann man davon ausgehen, dass die Anzahl Konkurse weiter steigen wird.

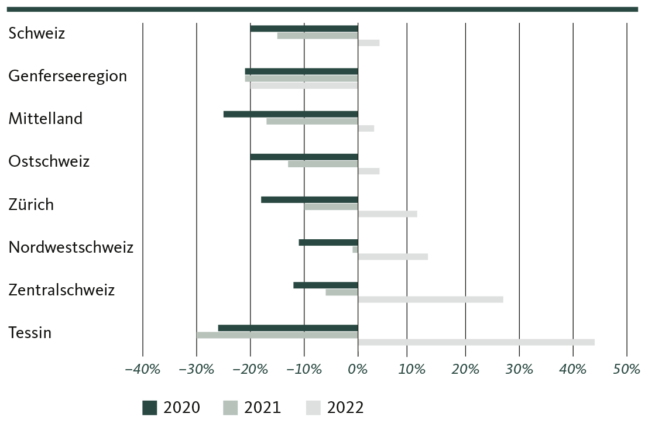

Zunahme der Konkurse auch in der unmittelbaren Zukunft

Die Daten zu den Konkurseröffnungen im Jahr 2022 zeigen die Kehrtwende: Deren Anzahl liegt relativ deutlich über dem Durchschnittwert von 2017 bis 2019. Es werden erhebliche Unterschiede in den Grossregionen verzeichnet: Die deutlichsten Abweichungen vom nationalen Wert werden im Tessin und in der Zentralschweiz (Kanton Luzern) verzeichnet. In diesen Regionen sind die Konkurse kräftig gestiegen. An den Ufern des Genfersees hingegen ist die Anzahl Konkurse noch markant unterdurchschnittlich. Solche Unterschiede lassen sie sich zum Teil mit der unterschiedlichen Wirtschaftsstruktur erklären. Im weiteren Jahreserlauf rechnen wir mit einer weiteren Zunahme der Konkurse aufgrund der schwierigen wirtschaftlichen Rahmenbedingungen sowie der anhaltenden Bereinigung bei den «Zombie»-Unternehmen.

.

Abweichung der Anzahl Konkurseröffnungen zum Durchschnittwert 2017-2019 (in Prozent)

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.