La maggior parte dei cittadini svizzeri risparmia con regolarità. Questo è il risultato di un sondaggio rappresentativo condotto dalla Banca Migros. Per molti degli intervistati prevale l’idea di sicurezza e quindi il denaro viene investito per lo più sul conto di risparmio. Tuttavia, dopo aver dedotto l’inflazione, il tasso d’interesse di risparmio non consente una crescita reale del patrimonio nei prossimi anni, come dimostra uno studio della Banca Migros a integrazione del sondaggio.

L’88% dei cittadini svizzeri con più di 18 anni risparmia regolarmente. Questo è il risultato di un sondaggio rappresentativo della Banca Migros. Il 58% degli intervistati risparmia fino a 1000 franchi al mese. Il 27% mette da parte dai 1000 ai 3000 franchi mentre il 7% addirittura più di 3000 franchi. La percentuale restante di intervistati non ha fornito alcun dato in proposito.

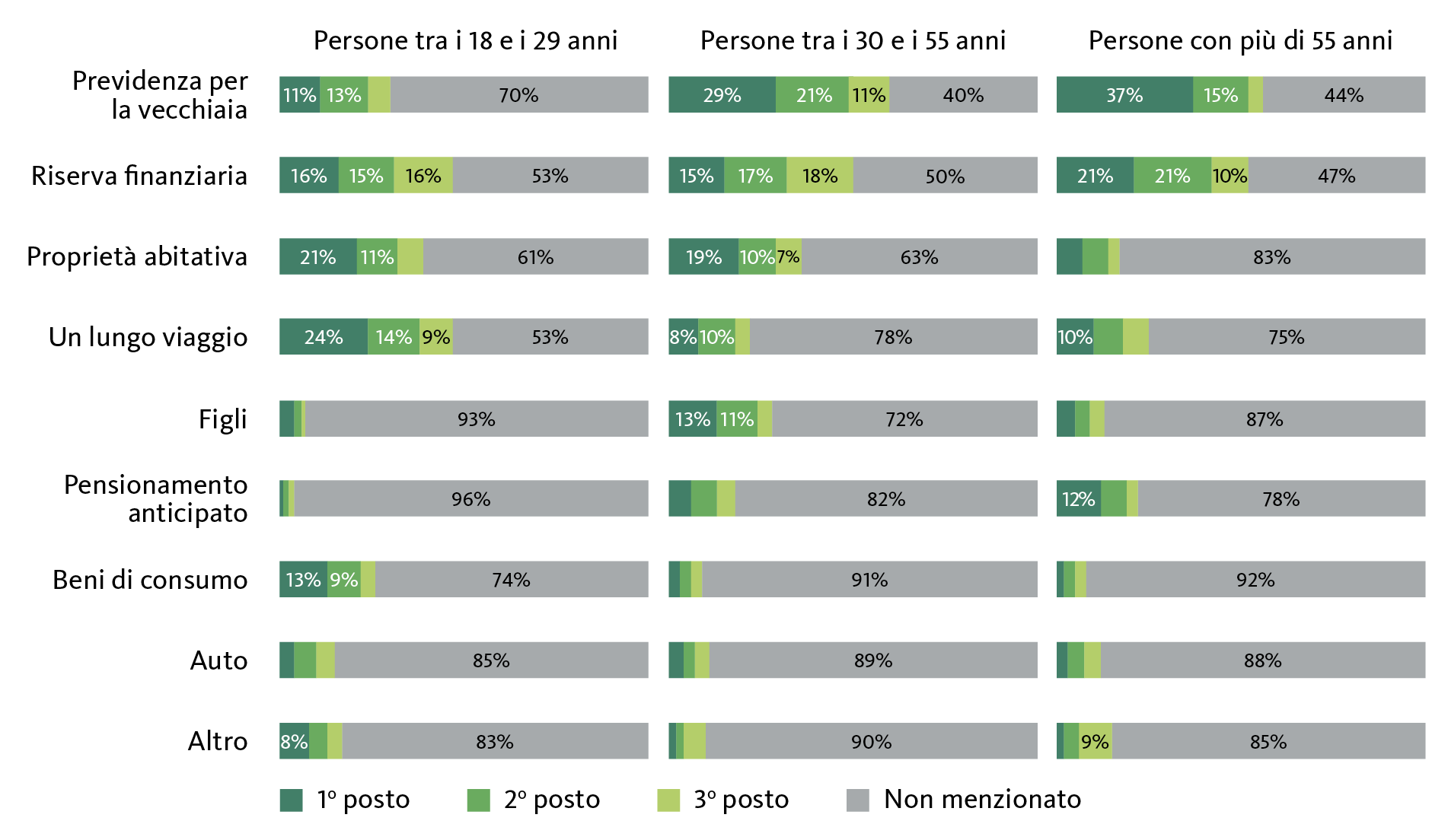

I giovani risparmiano soprattutto per i viaggi

Gli obiettivi di risparmio sono molto diversi tra le diverse fasce d’età (v. grafico 1):

Quali sono i principali obiettivi di risparmio?

- I principali obiettivi di risparmio dei giovani di età compresa tra i 18 e i 29 anni sono viaggi lunghi e l’acquisto di un’abitazione di proprietà (rispettivamente 24% e 21% di risposte). Molto più spesso che per le fasce d’età più alte, l’acquisto di beni di consumo è indicato come obiettivo prioritario (13%).

- Tra i 30 e i 55 anni troviamo in primo piano la previdenza per la vecchiaia, seguita dall’acquisto di un’abitazione di proprietà (rispettivamente 29% e 19% di risposte). Molto più spesso che per le altre fasce d’età, i bambini e la loro formazione sono citati come il principale motivo di risparmio (13%).

- Oltre i 55 anni d’età la previdenza per la vecchiaia costituisce l’obiettivo principale di risparmio (37%). Una riserva finanziaria è importante per tutte le fasce d’età, ma soprattutto tra chi ha più di 55 anni. Questo è dovuto anche al fatto che in questa fascia di età la percentuale di coloro che non risparmiano è significativamente maggiore (22%) rispetto agli intervistati della fascia d’età compresa tra i 18 e i 29 anni e tra i 30 e i 55 anni rispettivamente con l’8% e il 7%. Rispetto ai più giovani, chi ha oltre 55 anni motiva con più frequenza il mancato risparmio con il fatto di disporre già di risparmi sufficienti.

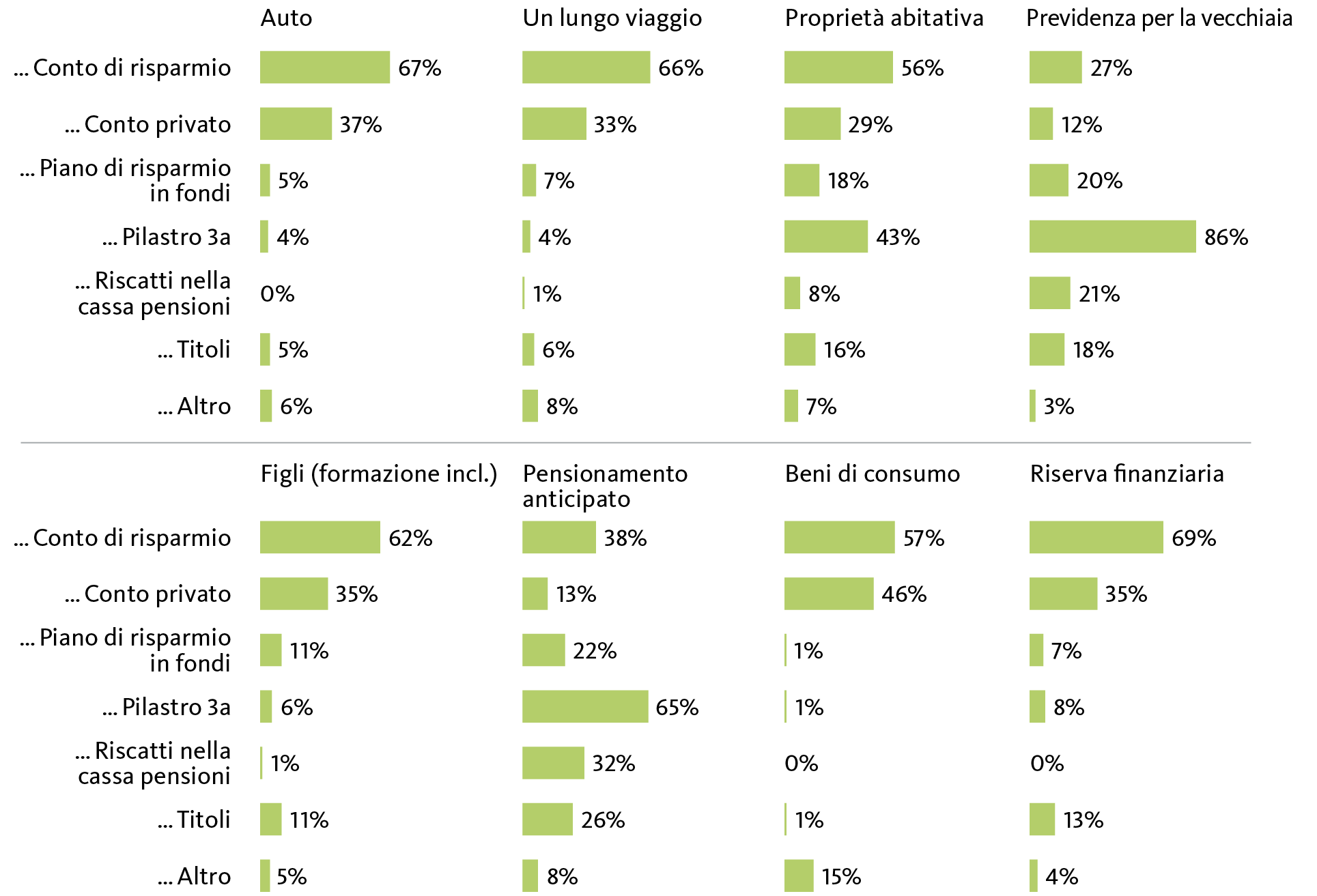

I risparmi finiscono prevalentemente sul conto di risparmio

Per gli obiettivi menzionati viene risparmiato soprattutto con un conto di risparmio, anche per obiettivi a lungo termine come la proprietà abitativa o i figli e la loro formazione (v. grafico 2). A tal fine, sarebbero più indicati degli investimenti sui mercati finanziari. Solo per quanto riguarda la previdenza per la vecchiaia e il pensionamento anticipato il conto di risparmio si colloca al secondo posto dietro il pilastro 3a.

Come si risparmia per gli obiettivi di risparmio personali?

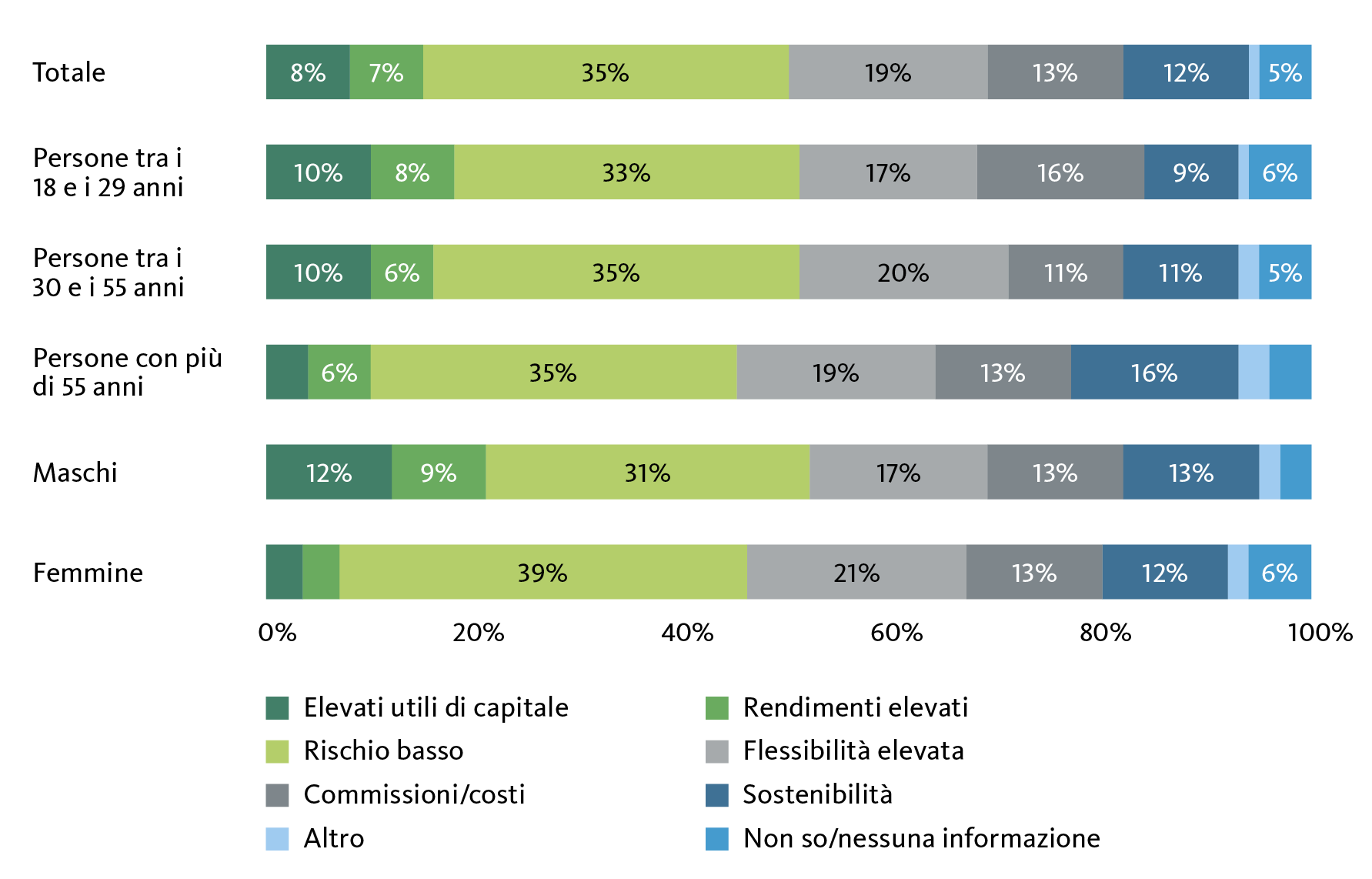

L’elevata importanza del conto di risparmio si spiega con le preferenze sugli investimenti (v. grafico 3). Gli aspetti più importanti per tutte le fasce d’età sono il basso rischio, l’elevata flessibilità e le commissioni contenute, ovvero requisiti che un conto di risparmio soddisfa al meglio. Il suo ruolo primario è dovuto inoltre al fatto che circa la metà degli intervistati dichiara semplicemente di risparmiare, senza riflettere con attenzione su come raggiungere al meglio l’obiettivo di risparmio.

Quali sono gli aspetti più importanti per l’investimento di denaro?

I tassi d’interesse bassi non influenzano le abitudini di risparmio della maggior parte degli intervistati

Solo il 30% degli intervistati ha modificato le proprie abitudini di risparmio in seguito ai bassi tassi d’interesse, anche se la percentuale sale con l’aumentare dell’età. Le reazioni più frequenti sono il passaggio a forme di risparmio e forme d’investimento con interessi migliori e un’attenzione ancora maggiore alle commissioni (il 41% ciascuno).

Il 62% degli intervistati non ha modificato le proprie abitudini di risparmio in seguito ai tassi bassi. Ciò viene spesso motivato con il fatto di disporre di un patrimonio troppo esiguo per forme alternative di risparmio e di investimento (39% delle risposte). Nella pratica, ad esempio, i piani di risparmio in fondi o il risparmio dell’arrotondamento sarebbero disponibili già a partire da piccoli importi tramite i conti di fondi. Il secondo motivo più citato per le immutate abitudini di risparmio è la mancanza di conoscenze in fatto di investimenti finanziari (34% delle risposte). Si tratta di una diretta conseguenza del disinteresse diffuso: oltre il 40% degli intervistati dichiara di non interessarsi affatto ai temi finanziari e d’investimento.

Il conto di risparmio verrà preferito anche in futuro

Chi, per mancanza di conoscenze, non è in grado di valutare il rischio, lo teme. Non sorprende quindi che il 70% di tutti gli intervistati non sia affatto o non sia disposto a correre un rischio maggiore per quanto riguarda i propri investimenti. La quota è più elevata tra le donne, con il 78%, rispetto agli uomini, con il 61%. La quota poi è decisamente più elevata tra chi ha oltre 55 anni (con il 79%) rispetto ai giovani di età compresa tra i 18 e i 29 anni (con il 59%).

In questo contesto, gli investimenti sui mercati finanziari continueranno ad avere un’importanza secondaria negli obiettivi di risparmio a lungo termine. Attualmente il 66% degli intervistati dichiara di disporre di un conto di risparmio. Il 50% degli intervistati dispone di un pilastro 3a, il 29% di una proprietà abitativa e solo il 22% dichiara di possedere azioni. Chiedendo quali investimenti svolgeranno un ruolo più importante in futuro, il 40% degli intervistati ha menzionato il pilastro 3a, mentre il 37% a pari merito il conto di risparmio e la proprietà abitativa. Le azioni arrivano solo al 22%, addirittura dietro il conto privato con il 26%.

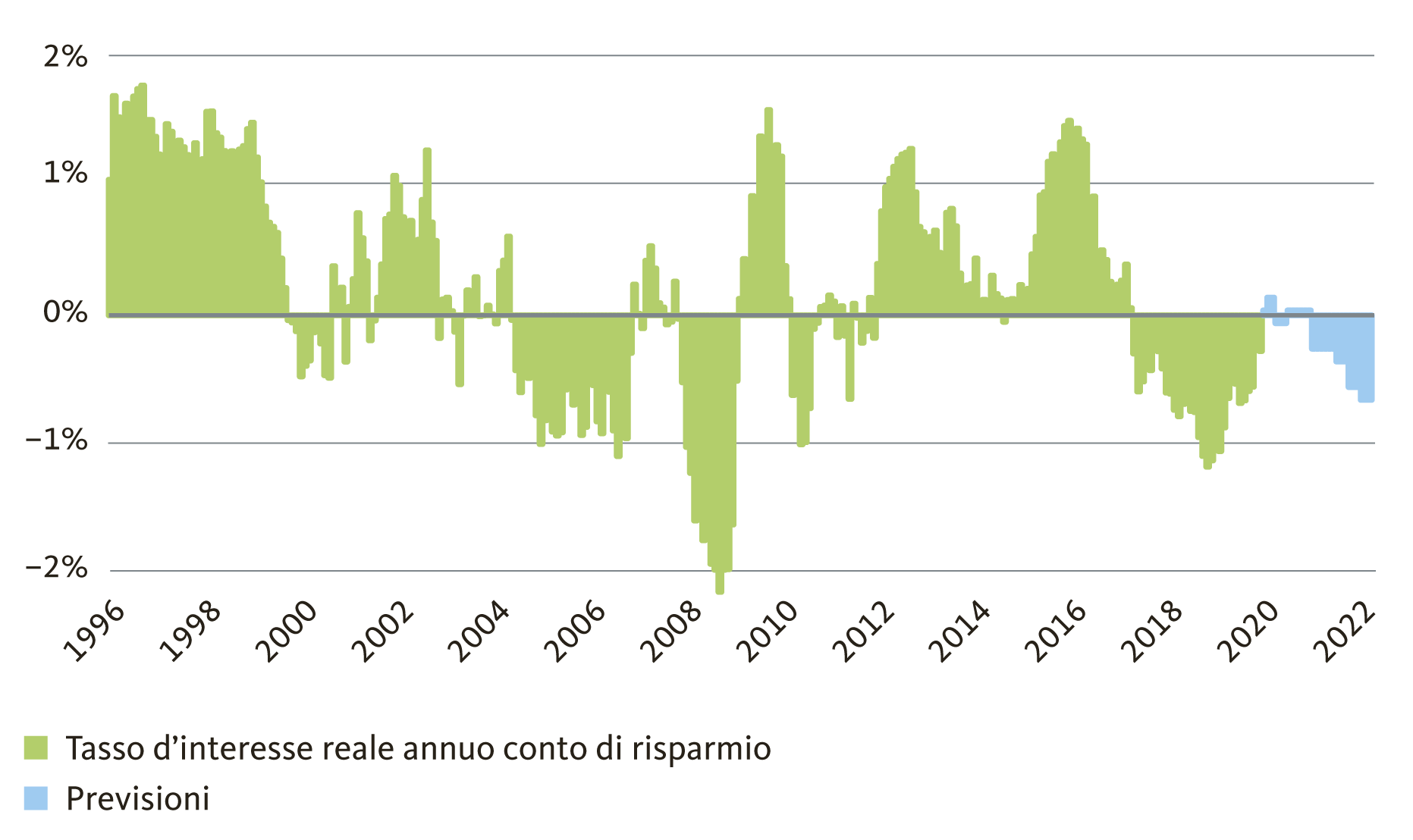

Studio della Banca Migros: il conto di risparmio non offre più alcuna protezione dall’inflazione

Quali sono le conseguenze se si punta sul conto di risparmio anche per gli obiettivi di risparmio a lungo termine? E quali alternative sarebbero sensate? A queste domande si dedica lo studio «Il risparmio in un contesto di tassi di interesse bassi», che la Banca Migros ha elaborato a integrazione del sondaggio (v. allegato). Dall’analisi emerge che nel lungo termine il conto di risparmio offre al massimo una protezione contro l’inflazione e quindi un mantenimento del patrimonio, ma non una crescita reale del patrimonio. Dall’inizio del 2017 non è nemmeno più garantita la protezione contro l’inflazione. Al netto dell’inflazione, il conto di risparmio è quindi un’attività in perdita – una tendenza che secondo la Banca Migros perdurerà almeno per i prossimi due anni (v. grafico 4).

Interesse di risparmio al netto dell’inflazione

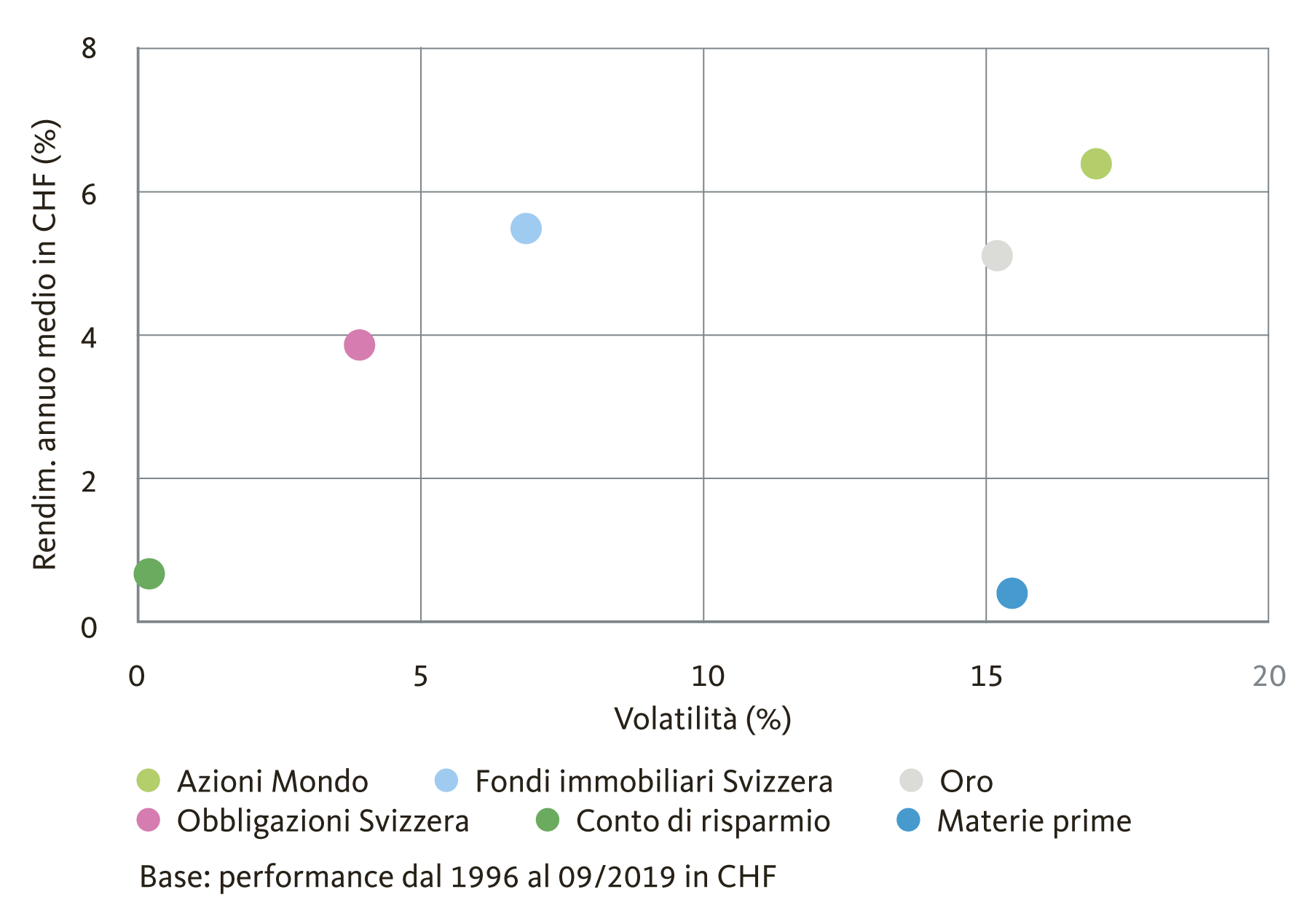

Per garantire sul lungo termine ai risparmiatori di ottenere una crescita reale del patrimonio è necessario assumersi dei rischi d’investimento. Chi investe sui mercati finanziari e accetta oscillazioni dei corsi può aspettarsi rendimenti più elevati sul lungo termine rispetto a un conto di risparmio. Nella valutazione a lungo termine tra il 1996 e il 2019 solo le materie prime hanno disatteso questo principio. Dopo la crisi finanziaria le materie prime hanno subito una forte perdita di valore e da allora non hanno praticamente recuperato terreno. Con un investimento in materie prime effettuato nel 1996 si avrebbe oggi un capitale inferiore rispetto a quello eventualmente versato all’epoca su un conto di risparmio (v. grafico 5).

Rendimento e rischio delle classi di asset

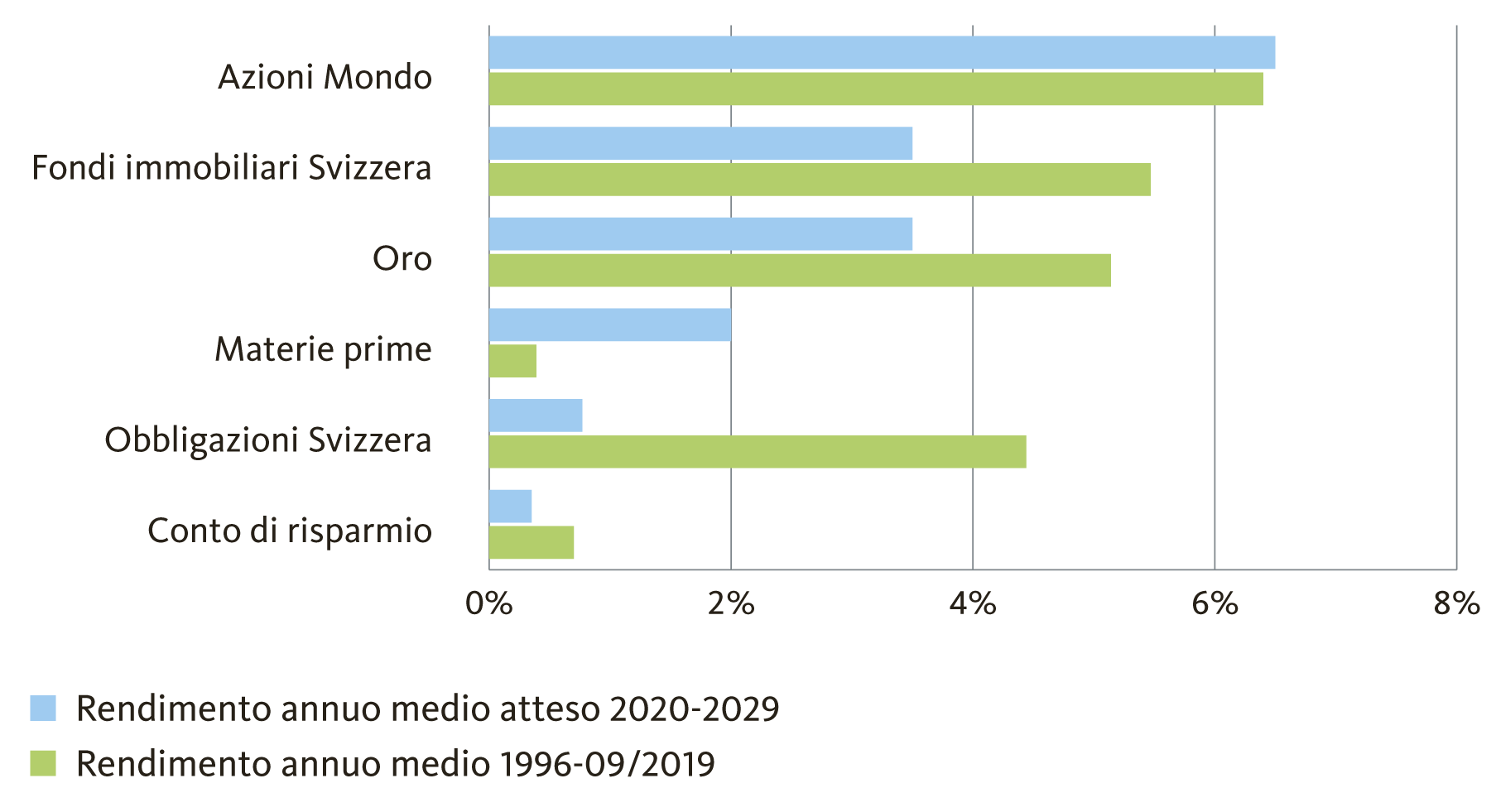

Senza abbassare il rendimento complessivo, è possiblie ridurre le oscillazioni dei prezzi con la diversificazione, quindi con la distribuzione dell’investimento su diverse classi di asset. Tra le classi di asset le azioni continueranno a svolgere il ruolo di principale fonte di rendimento. Secondo le stime della Banca Migros, nel corso del prossimo decennio le azioni raggiungeranno rendimenti almeno pari a quelli del periodo di confronto tra il 1996 e il 2019, mentre i tassi di interesse medi del conto dovrebbero risultare ancora inferiori. Anche le obbligazioni svizzere e i fondi immobiliari svizzeri avranno rendimenti nettamente inferiori (v. grafico 6).

Rendimenti annuali attesi

Conclusioni del sondaggio e dello studio

- Gli obiettivi di risparmio dipendono dall’età: il principale obiettivo di risparmio dei giovani tra i 18 e i 29 anni è viaggiare, mentre nella fascia d’età tra i 30 e i 55 anni e per chi ha oltre 55 anni la previdenza per la vecchiaia è prioritaria.

- Molti risparmiano – anche se spesso solo importi relativamente modesti: l’88% dei cittadini svizzeri con più di 18 anni risparmia regolarmente. La maggior parte mette da parte fino a 1000 franchi al mese. Per la maggioranza degli intervistati ciò corrisponde anche all’importo massimo che ritiene di poter risparmiare ogni mese.

- Molti risparmiatori temono il rischio: si risparmia soprattutto sul conto di risparmio. Questa è la scelta migliore in caso di obiettivi d’investimento a breve termine o in caso di bassa propensione al rischio. In realtà, il 70% degli intervistati non è affatto disposto o non è disposto a correre un rischio maggiore in termini di investimenti per i propri obiettivi di risparmio. Per non correre il rischio di perdere il proprio denaro, queste persone sono disposte a non avere alcuna protezione contro l’inflazione al momento e per i prossimi due anni e di conseguenza accettano la mancata crescita reale del loro patrimonio.

- Mancanza di conoscenze per la scelta delle forme di risparmio: verso gli investimenti e la finanza vi è un disinteresse generale con conseguente mancanza di conoscenze. Oltre il 40% degli intervistati dichiara di non interessarsi ai temi finanziari e d’investimento. Di conseguenza è diffusa la credenza errata secondo cui siano necessari importi minimi maggiori per investire sui mercati finanziari. Strumenti quali i piani di risparmio in fondi o il risparmio dell’arrotondamento tramite i conti dei fondi, disponibili già a partire da piccoli importi, sembrano dunque ancora poco noti.

- Una migliore diversificazione sui mercati finanziari: chi vuole costituire un patrimonio reale sul lungo termine deve sostenere i rischi dei mercati finanziari. Il rischio dell’investimento può essere notevolmente ridotto grazie alla diversificazione. Non tutti i rischi vengono tuttavia adeguatamente compensati, come ad es. i rischi di cambio nelle obbligazioni o nelle materie prime.

Metodologia del sondaggio

Il sondaggio rappresentativo è stato condotto nell’ottobre 2019 dall’istituto di ricerche di mercato Intervista su incarico della Banca Migros. Sono state intervistate online oltre 1500 persone con più di 18 anni della Svizzera tedesca, della Romandia e del Ticino.

Molto interessante questo articolo, mi identifico con la maggior parte degli intervistati, minor rendimento o quasi -0 ma minor rischio.

Buon giorno

Grazie per l’interesse nei prodotti d’investimento della Banca Migros. Ad esempio, sono disponibili il risparmio con arrotondamento giornaliero a partire da 1 franco, un piano di risparmio in fondi a partire da 50 franchi al mese e un mandato di gestione patrimoniale con fondi a partire da 20’000 franchi.

Cordiali saluti, Urs Aeberli

Per investimenti, gestiti da voi, ci vuole una cifra minima iniziale ?

Anche il versamento mensile deve avere un minimo?

Grazie

Buon giorno

Gli importi minimi variano a seconda del prodotto d’investimento. Ad esempio, sono disponibili il risparmio con arrotondamento giornaliero a partire da 1 franco, un piano di risparmio in fondi a partire da 50 franchi al mese e un mandato di gestione patrimoniale con fondi a partire da 20’000 franchi.

Cordiali saluti, Urs Aeberli