La moneta nazionale turca, la lira, è in caduta libera. La politica economica del presidente turco pesava ormai da tempo sulla fiducia degli investitori, ma la goccia che ha fatto traboccare il vaso è stata una controversia con gli Stati Uniti. Nel prossimo futuro c’è da aspettarsi un forte nervosismo sui mercati finanziari.

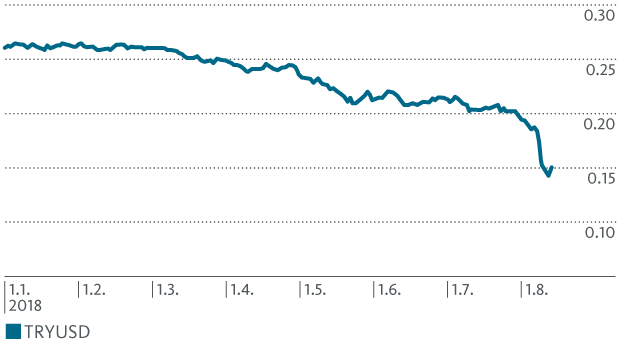

La moneta nazionale turca è sotto pressione da mesi. Dall’inizio dell’anno ha perso circa il 40% rispetto al dollaro, poiché gli investitori esteri hanno ritirato dalla Turchia i propri capitali. Il crollo della valuta si è accentuato nella prima metà di agosto; nella sola giornata del 10 agosto si è registrata una perdita del 15% circa. Per contro, i costi di finanziamento sono notevolmente aumentati: il rendimento dei titoli di Stato turchi a dieci anni è raddoppiato dall’inizio dell’anno ed è attualmente a quota 20,5%.

La causa dell’escalation politica è la controversia tra Ankara e Washington in merito al pastore evangelico americano Andrew Brunson. La Turchia accusa Brunson di aver avuto contatti con i responsabili del tentato colpo di Stato del 2016. Gli sforzi diplomatici degli Stati Uniti per la liberazione del pastore sono rimasti senza esito. Come contromisura, il governo americano ha raddoppiato i dazi punitivi contro la Turchia portandoli al 20% per l’alluminio e al 50% per l’acciaio. In precedenza l’amministrazione Trump aveva già imposto sanzioni nei confronti di alcuni ministri turchi.

Evoluzione del corso della lira sul dollaro dall’inizio dell’anno

Gli investitori internazionali voltano sempre più le spalle alla Turchia e il deflusso di capitali ha come conseguenza momenti di scarsa liquidità. Con il crollo della lira, i debiti in dollari delle imprese e delle banche turche sono fortemente aumentati e al contempo diventa sempre più difficile rinnovare i finanziamenti in scadenza. Al di fuori del settore bancario quasi la metà dei debiti delle imprese turche è costituita da crediti in valuta estera. Per contenere la crisi, la Banca centrale turca ha deciso di ricorrere a iniezioni di liquidità e ha avviato le prime misure per limitare la circolazione internazionale dei capitali.

La crisi turca ha un’influenza negativa anche sulle valute di altri Paesi emergenti e sull’euro. Sulla moneta europea pesa il timore che alcune banche dell’unione monetaria possano subire danni. La spagnola BBVA, l’italiana Unicredit e l’olandese ING sono particolarmente esposte verso la Turchia. Complessivamente i crediti delle banche straniere nei confronti dei debitori turchi ammontano a circa 220 miliardi di dollari.

I problemi economici sono in gran parte casalinghi

La Turchia vive da tempo al di sopra delle proprie possibilità. Dopo anni di crescita trainata dai debiti e di aumento dell’indebitamento in valuta estera, per quest’economia ormai surriscaldata sarebbe ora di procedere a un netto inasprimento della politica monetaria. L’inflazione rischia di diventare ingestibile: su base annua è attualmente al 15,85%, ossia al suo massimo degli ultimi 15 anni, con tendenza al rialzo. La riduzione del potere d’acquisto trascina la lira verso il basso. Non sono solo gli stranieri a evitare la moneta turca; negli ultimi mesi anche la popolazione locale ha cercato di salvare i propri risparmi scambiando gli averi in lire contro euro e dollari.

Tuttavia, il presidente turco Recep Tayyip Erdogan non ha ancora acconsentito a un rialzo dei tassi di interesse della banca centrale. A maggio, in un’intervista che ha trovato forte risonanza, ha invece lasciato intendere di voler rafforzare il proprio controllo sulla banca centrale allo scopo di proseguire la politica dei tassi bassi. Era dunque prevedibile che l’inflazione continuasse a salire e la lira perdesse sempre più valore. Un chiaro impegno a garantire la stabilità macroeconomica sarebbe stato urgentemente necessario per assicurarsi la fiducia degli investitori. A causa dell’elevato disavanzo delle partite correnti – che nel primo trimestre del 2018 ammontava al 6,3% del PIL – la Turchia ha un forte bisogno di afflussi di capitali dall’estero.

La politica di Erdogan grava già da tempo sulla fiducia degli investitori. Il presidente turco interviene in maniera molto diretta sull’economia suscitando perplessità negli investitori stranieri. Un’altra fonte di preoccupazioni è la riforma costituzionale, approvata a giugno dagli elettori, che conferisce a Erdogan un potere ancora maggiore come capo di Stato.

Non sorprende quindi che i finanziamenti degli investitori esteri abbiano durate relativamente brevi e mirino in prevalenza a sfruttare il temporaneo vantaggio offerto dai tassi d’interesse (che tende comunque a ridursi). In tal modo gli investitori si assicurano di poter ritirare rapidamente i propri fondi. Gli investimenti diretti a lungo termine rappresentano invece solo una minima parte degli afflussi di denaro. Non da ultimo sono gli elevati rischi politici che frenano gli investitori dall’assumere impegni a lungo termine. La Turchia è quindi particolarmente vulnerabile ai tentativi degli Stati Uniti di metterla sotto pressione.

Il controllo sulla circolazione dei capitali e una richiesta di aiuti al FMI diventano sempre più probabili.

Attualmente non ci sono segnali di distensione. Le misure di stabilizzazione del governo turco e della banca centrale non saranno sufficienti a migliorare la situazione a lungo termine, tanto più se gli Stati Uniti continueranno a mantenere alta la pressione. Nei suoi tweet il presidente degli Stati Uniti Donald Trump ha lasciato intendere che, se necessario, accetterebbe un crollo della lira pur di raggiungere i suoi obiettivi. Tuttavia, Ankara non si piegherà a Washington poiché Trump non offre a Erdogan nessuna possibilità di porre fine al conflitto senza perdere credibilità. La liberazione di Brunson non è una via percorribile per il presidente turco e al momento non è chiaro se e quando Ankara rivedrà la sua politica.

La ristrutturazione del debito in dollari contratto dal settore privato potrebbe risultare molto costosa. È vero che il rapporto debito/PIL della Turchia è relativamente basso (28% del PIL); tuttavia, a causa del rapido aumento dei tassi e del calo di fiducia degli investitori, è probabile che l’acquisizione di nuovi finanziamenti risulti difficile. La Turchia chiederà sicuramente aiuti finanziari alla Russia e forse anche alla Cina, ma è probabile che neanche questo basterà ad arginare definitivamente la crisi. Oltre alla risoluzione del conflitto con gli Stati Uniti, sarebbe necessario soprattutto un chiaro impegno a favore di una politica economica e monetaria volta a stabilizzare la situazione del Paese. In questi settori, tuttavia, non si registrano progressi. Se non dovesse cambiare nulla, nel medio termine la Turchia dovrebbe introdurre controlli sulla circolazione dei capitali e chiedere aiuti finanziari al Fondo monetario internazionale (FMI). Il FMI concederebbe però i fondi richiesti soltanto se fosse rafforzata l’indipendenza della Banca centrale turca.

Se necessario la BCE interverrà con misure di sostegno.

Nel prossimo futuro c’è da aspettarsi un forte nervosismo sui mercati finanziari, quindi i porti sicuri resteranno molto richiesti e il dollaro, lo yen e il franco tenderanno ancora a rafforzarsi. È del tutto possibile che alcuni istituti finanziari subiscano perdite significative sugli impegni in Turchia. Tuttavia, per quanto riguarda le grandi banche europee, è prevedibile che la Banca centrale europea (BCE) interverrà in caso di necessità con misure di sostegno. La crisi in Turchia può quindi diventare un nuovo fattore frenante per l’eurozona, ma non metterà a rischio la stabilità del sistema monetario europeo.

La crisi non dovrebbe estendersi rapidamente ad altri Paesi emergenti, poiché il crollo della lira è fortemente legato alla situazione locale e all’escalation del conflitto con gli Stati Uniti. Il contesto generale è però diventato più difficile per le economie emergenti. Con l’aumento dei tassi d’interesse in dollari, gli investitori sono di nuovo più prudenti nella scelta di debitori con rating di solvibilità peggiori. Pertanto spostano sempre più fondi dalle fragili economie dei Paesi emergenti (che finora offrivano tassi vantaggiosi) agli Stati Uniti. Ne sono interessati soprattutto Stati con un ampio disavanzo delle partite correnti e rischi politici relativamente elevati; oltre alla Turchia, si tratta tra l’altro di Sudafrica, Indonesia, Brasile e India. Con la stretta monetaria della banca centrale statunitense, per il momento le valute di questi Paesi dovrebbero restare sotto pressione.