Die türkische Landeswährung Lira befindet sich im freien Fall. Die Wirtschaftspolitik des türkischen Präsidenten lastete schon länger auf dem Investorenvertrauen. Ein Konflikt mit den USA liess die Dämme brechen. An den Finanzmärkten ist bis auf weiteres mit erhöhter Nervosität zu rechnen.

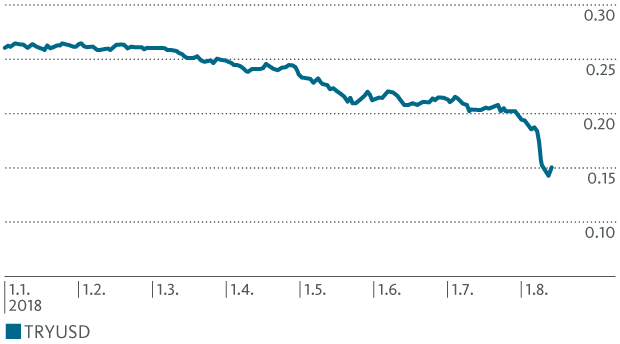

Die türkische Landeswährung ist seit Monaten unter Druck. Seit Jahresbeginn hat sie gegenüber dem US-Dollar rund 40 Prozent an Wert eingebüsst, weil ausländische Investoren Geld aus der Türkei abziehen. Der Währungsverfall hat sich in der ersten Augusthälfte akzentuiert. Allein am 10. August resultierte ein Tagesverlust von rund 15 Prozent. Die Finanzierungskosten haben sich im Gegenzug stark erhöht. Die Rendite der türkischen Referenz-Staatsanleihe mit zehn Jahren Laufzeit hat sich seit Jahresbeginn verdoppelt. Sie notiert aktuell bei 20,5 Prozent.

Grund für die plötzliche Eskalation ist ein Streit zwischen Ankara und Washington um den US-Pastor Andrew Brunson. Die Türkei wirft Brunson Kontakte zu den Drahtziehern des Putschversuchs von 2016 vor. Diplomatische Bemühungen der USA um Brunsons Freilassung brachten keinen Erfolg. Als Gegenmassnahme hat die US-Regierung ihre Strafzölle auf Aluminium und Stahl für die Türkei auf 20 und 50 Prozent verdoppelt. Zuvor hatte Trumps Administration bereits Sanktionen gegen türkische Minister verhängt.

Kursentwicklung der Lira gegenüber dem Dollar seit Jahresbeginn

Internationale Kapitalgeber wenden sich zunehmend von der Türkei ab. Der Kapitalabfluss führt zu Liquiditätsengpässen. Mit dem Einbruch der Lira haben sich die Dollar-Schulden türkischer Unternehmen und Banken stark erhöht. Gleichzeitig wird es für sie immer schwieriger, auslaufende Finanzierungen zu erneuern. Ausserhalb des Bankensektors sind knapp die Hälfte der türkischen Unternehmensschulden Fremdwährungskredite. Zur Eindämmung der Krise hat die türkische Zentralbank Liquiditätsspritzen verordnet und erste Massnahmen zur Einschränkung des internationalen Kapitalverkehrs eingeleitet.

Die Türkei-Krise belastet auch die Währungen anderer Schwellenländer und den Euro. Auf dem Euro lasten Befürchtungen, dass einige Banken der Währungsunion in Mitleidenschaft gezogen werden könnten. Besonders stark in der Türkei engagiert sind die spanische BBVA, die italienische Unicredit, die niederländische ING und die französische BNP Paribas. Insgesamt betragen die Forderungen ausländischer Banken gegenüber türkischen Schuldnern rund 220 Mrd. Dollar.

Die wirtschaftlichen Probleme sind weitgehend hausgemacht.

Die Türkei lebt seit längerem über ihren Verhältnissen. Nach Jahren des schuldengetriebenen Wachstums und der zunehmenden Verschuldung in Fremdwährung wäre für die heissgelaufene Wirtschaft eine klare geldpolitische Straffung angezeigt. Die Inflation droht aus dem Ruder zu laufen. Die Jahresteuerung notiert aktuell bei 15,85 Prozent und damit auf einem 15-Jahres-Hoch – Tendenz steigend. Der Kaufkraftschwund zieht die Lira in die Tiefe. Nicht nur Ausländer meiden die türkische Währung. Auch Einheimische versuchten in den vergangenen Monaten ihre Ersparnisse zu retten, indem sie ihre Lira-Guthaben gegen Euro und Dollar tauschten.

Der türkische Präsident Recep Tayyip Erdogan liess Zinserhöhungen der Zentralbank bislang jedoch nicht zu. In einem vielbeachteten Interview deutete er im Mai stattdessen an, dass er die Notenbank noch stärker unter seine Kontrolle bringen will, um die Niedrigzinspolitik konsequent weiterzuführen. Es war deshalb absehbar, dass die Inflation weiter anziehen und die Lira noch stärker an Wert verlieren wird. Ein klares Bekenntnis zur Sicherung der makroökonomischen Stabilität wäre indessen dringend nötig gewesen, um das Vertrauen der Kapitalgeber zu sichern. Aufgrund ihres hohen Leistungsbilanzdefizits – im ersten Quartal 2018 betrug es 6,3 Prozent des BIP – ist die Türkei stark auf Mittelzuflüsse aus dem Ausland angewiesen.

Erdogans Politik lastet schon länger auf dem Investorenvertrauen. Der türkische Präsident greift sehr direkt ins Wirtschaftsgeschehen ein und verunsichert damit ausländische Investoren. Die im Juni vom Volk verabschiedete Verfassungsreform, welche Erdogan eine noch umfassendere Machtfülle als Staatschef zukommen liess, ist ein weiterer Belastungsfaktor.

Es erstaunt deshalb wenig, dass die Finanzierungen ausländischer Kapitalgeber vergleichsweise kurze Laufzeiten aufweisen und mehrheitlich auf die zeitweilige Nutzung des (zunehmend erodierenden) Zinsvorteils abzielen. Die Kapitalgeber können dadurch sicherstellen, dass sie ihre Mittel zügig wieder abziehen können. Langfristig gebundene Direktinvestitionen machen hingegen nur einen kleinen Teil der Mittelzuflüsse aus. Es sind nicht zuletzt die hohen politischen Risiken, die Anleger von langfristigen Engagements abhalten. Die Türkei ist deshalb besonders verletzlich gegenüber den Druckversuchen der USA.

Kapitalverkehrskontrollen und der Gang zum IWF sind zunehmend wahrscheinlich.

Eine Entspannung ist derzeit nicht in Sicht. Die Stabilisierungsmassnahmen der türkischen Regierung und der Zentralbank werden kaum ausreichen, um die Situation nachhaltig zu verbessern, zumal die USA den Druck weiter hochhalten werden. US-Präsident Trump deutete in seinen Tweets an, dass er einen Zusammenbruch der Lira notfalls hinnehmen wird, um seine Ziele zu erreichen. Ankara wird vor Washington jedoch kaum in die Knie gehen, denn Trump bietet Erdogan keine Möglichkeit, den Konflikt ohne Gesichtsverlust zu beenden. Eine Freilassung Brunsons ist für den türkischen Präsidenten kein gangbarer Weg. Es ist zurzeit unklar, ob und wann Ankara seine Politik überdenken wird.

Das Umstrukturieren der Dollar-Schulden des Privatsektors könnte sehr kostspielig werden. Die Staatsschuldenquote der Türkei ist mit 28 Prozent des BIP zwar vergleichsweise gering. Aufgrund der rasant steigenden Zinsen und des schwindenden Investorenvertrauens dürfte die Beschaffung neuer Mittel aber dennoch schwierig werden. Die Türkei wird wohl Russland und womöglich auch China um finanzielle Hilfe ersuchen. Dies wird jedoch kaum reichen, um die Krise endgültig einzudämmen. Nebst der Beilegung des Konflikts mit den USA wäre vor allem auch ein klares Bekenntnis zu einer stabilitätsorientierteren Wirtschafts- und Geldpolitik notwendig. In diesen Bereichen sind jedoch keine Fortschritte erkennbar. Sollte sich daran nichts ändern, wird die Türkei mittelfristig wohl Kapitalverkehrskontrollen einführen und den Internationalen Währungsfonds (IWF) um finanzielle Unterstützung bitten müssen. Der IWF wird jedoch nur Hilfe gewähren, wenn die Unabhängigkeit der türkischen Zentralbank gestärkt wird.

Die EZB wird notfalls stützend eingreifen.

An den Finanzmärkten ist bis auf weiteres mit erhöhter Nervosität zu rechnen. Sichere Häfen bleiben vorerst gefragt. Der Dollar, der Yen und der Franken werden weiter zur Stärke neigen. Es ist durchaus denkbar, dass einzelne Finanzinstitute auf ihren Türkei-Engagements erhebliche Verluste erleiden werden. Im Hinblick auf die europäischen Grossbanken ist jedoch davon auszugehen, dass die Europäische Zentralbank (EZB) notfalls stützend eingreifen wird. Die Krise in der Türkei kann damit zwar zu einem neuen Belastungsfaktor für die Eurozone werden, die Systemstabilität der Währungsunion wird sie jedoch kaum gefährden.

Ein schnelles Übergreifen der Krise auf andere Schwellenländer ist nicht zu erwarten, denn der Lira-Zerfall ist stark von lokalen Gegebenheiten und dem eskalierenden Konflikt mit den USA geprägt. Das Umfeld ist für Schwellenländer aber generell schwieriger geworden. Mit dem Anstieg der Dollar-Zinsen werden Investoren bei schlechteren Bonitäten wieder wählerischer. Sie haben vermehrt Mittel aus den fragileren Schwellenländern (die bislang einen attraktiven Zinsvorteil versprachen) in die USA umgeschichtet. Betroffen sind v.a. Staaten mit grossen Leistungsbilanzdefiziten und vergleichsweise hohen politischen Risiken. Neben der Türkei sind dies unter anderem Südafrika, Indonesien, Brasilien und Indien. Mit dem Straffungskurs der US-Notenbank dürften die Währungen dieser Länder vorerst unter Druck bleiben.