La livre turque est en chute libre. La politique économique du président turc a depuis longtemps entamé la confiance des investisseurs. Un conflit avec les États-Unis a fait exploser la situation. Il faut s’attendre à une nervosité accrue sur les marchés financiers jusqu’à nouvel ordre.

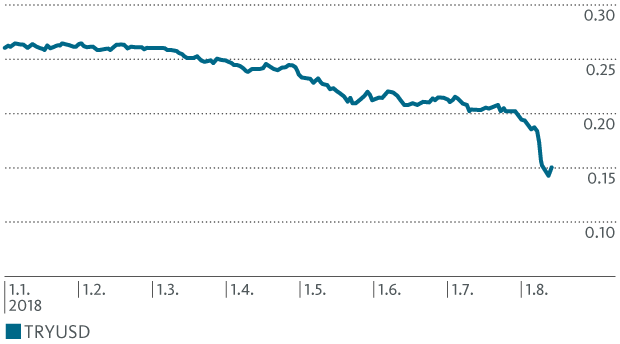

La monnaie nationale turque est sous pression depuis des mois. Depuis le début de l’année, elle a perdu près de 40% face au dollar américain, car les investisseurs étrangers retirent leur argent de la Turquie. La chute de la monnaie s’est encore accrue durant la première moitié d’août. Rien que le 10 août, la bourse a enregistré une perte journalière d’environ 15%. En contrepartie, les coûts de financement ont fortement augmenté. Le rendement de l’emprunt d’État turc à dix ans a doublé depuis le début de l’année, pour noter actuellement à 20,5%.

Cette escalade soudaine est due à un conflit entre Ankara et Washington autour du pasteur américain Andrew Brunson. La Turquie reproche à Brunson d’avoir entretenu des contacts avec les instigateurs du coup d’État de 2016. Les efforts diplomatiques des États-Unis en vue d’obtenir la libération de Brunson ont été vains. En contrepartie, le gouvernement américain a doublé ses droits de douane sur l’aluminium et l’acier pour la Turquie, les portant à, respectivement, 20% et 50%. Auparavant, l’administration Trump avait déjà imposé des sanctions à l’encontre de ministres turcs.

Évolution du cours de la livre turque par rapport au dollar depuis le début de l’année

Les investisseurs internationaux se détournent de plus en plus de la Turquie. La sortie de capitaux entraîne des problèmes de liquidité. L’effondrement de la lire a fortement accru la dette en dollars des entreprises et banques turques. Parallèlement, il devient de plus en plus difficile de renouveler les financements arrivant à échéance. Hors du secteur bancaire, près de la moitié des dettes des entreprises turques sont en monnaie étrangère. Afin de contenir la crise, la Banque centrale turque a ordonné des injections de liquidités et pris de premières mesures visant à limiter les mouvements internationaux de capitaux.

La crise turque pèse aussi sur les monnaies d’autres pays émergents et sur l’euro. Les craintes de voir certaines banques de l’Union monétaire être également touchées affectent l’euro. La banque espagnole BBVA, la banque italienne Unicredit, la banque néerlandaise ING et la banque française BNP Paribas sont ainsi particulièrement engagées en Turquie. Globalement, les créances des banques étrangères vis-à-vis de débiteurs turcs s’élèvent à quelque 220 milliards de dollars.

Les problèmes économiques sont largement causés par le pays lui-même.

La Turquie vit depuis longtemps au-dessus de ses moyens. Après des années de croissance portée par la dette et l’endettement croissant en monnaie étrangère, un net resserrement de la politique monétaire serait tout à fait indiqué pour l’économie surchauffée. L’inflation risque d’échapper à tout contrôle. Le renchérissement annuel s’élève actuellement à 15,85%, soit son plus haut niveau sur 15 ans – et la tendance se maintient. Le recul du pouvoir d’achat entraîne la livre turque vers le bas. Les étrangers ne sont pas les seuls à éviter la monnaie turque. Au cours des derniers mois, même les indigènes ont tenté de sauver leurs économies en échangeant leurs avoirs en livres contre des euros et des dollars.

Jusqu’à présent, le président turc Recep Tayyip Erdogan n’a toutefois pas autorisé la banque centrale à augmenter ses taux. Lors d’une interview très remarquée, il a en revanche déclaré, au mois de mai, vouloir encore contrôler davantage la banque centrale, afin de poursuivre systématiquement sa politique des taux bas. Il était donc prévisible que l’inflation continue de progresser et que la livre perde encore davantage de valeur. Un engagement clair en faveur de la stabilité macroéconomique serait toutefois impératif pour s’assurer la confiance des investisseurs. Compte tenu du gros déficit de la balance courante (6,3% du PIB au premier trimestre 2018), la Turquie est fortement tributaire de l’afflux de capitaux étrangers.

La politique d’Erdogan entame depuis longtemps la confiance des investisseurs. Le président turc intervient très directement dans l’activité économique et désécurise ainsi les investisseurs étrangers. La réforme constitutionnelle adoptée par le peuple en juin, et qui confère un pouvoir encore plus large à Erdogan en tant que chef d’État, constitue un autre facteur problématique.

Rien d’étonnant donc à ce que les financements d’investisseurs étrangers présentent des durées relativement courtes et visent surtout à exploiter temporairement l’avantage en termes de taux (qui s’érode de plus en plus). Les investisseurs peuvent ainsi s’assurer de pouvoir à nouveau retirer rapidement leurs fonds. Les investissements directs liés à long terme ne représentent en revanche qu’une petite partie des afflux de capitaux. Les risques politiques élevés contribuent largement à rendre les investisseurs réticents à s’engager à plus long terme. La Turquie est donc particulièrement vulnérable face aux tentatives de pression des États-Unis.

Des contrôles de capitaux et l’intervention du FMI deviennent de plus en plus probables.

Aucun apaisement n’est en vue actuellement. Les mesures de stabilisation du gouvernement turc et de la Banque centrale ne seront pas suffisantes pour améliorer durablement la situation, d’autant plus que les États-Unis maintiendront la pression. Le président américain Trump a laissé entendre dans ses tweets qu’il serait prêt à accepter un effondrement de la livre si cela était nécessaire pour atteindre ses objectifs. Mais Ankara ne devrait guère se plier aux exigences de Washington, car Trump ne laisse aucune possibilité à Erdogan de mettre un terme au conflit sans perdre la face. La libération de Brunson n’est pas envisageable pour le président turc. On ne sait actuellement pas si et quand Ankara entend revoir sa politique pour le pays.

La restructuration de la dette en dollars du secteur privé pourrait se révéler très coûteuse. Le taux d’endettement public de la Turquie, avec 28% du PIB, est pourtant relativement faible. Toutefois, la montée rapide des taux d’intérêt et la perte de confiance des investisseurs devraient rendre difficile de lever des capitaux frais. La Turquie va sans doute se tourner vers la Russie, et peut-être aussi vers la Chine, pour obtenir une aide financière. Mais cela ne suffira pas à mettre définitivement un terme à la crise. Outre le règlement du conflit avec les États-Unis, il faudrait surtout que la Turquie s’engage clairement en faveur d’une politique économique et monétaire davantage axée sur la stabilité. L’on n’observe toutefois aucun progrès dans ces domaines. Si rien ne change, la Turquie devra probablement instaurer des contrôles des mouvements de capitaux à moyen terme et demander un soutien financier au Fonds monétaire international (FMI). Le FMI fera toutefois dépendre son aide d’un renforcement de l’indépendance de la Banque centrale turque.

La BCE interviendra si nécessaire.

Il faut s’attendre à une nervosité accrue sur les marchés financiers jusqu’à nouvel ordre. Dans un premier temps, les valeurs refuges resteront demandées. Le dollar, le yen et le franc continueront de tendre à la hausse. Il est tout à fait possible que certains établissements financiers subissent des pertes considérables sur leurs engagements turcs. En ce qui concerne les grandes banques européennes, on peut toutefois s’attendre à ce que la Banque centrale européenne (BCE) leur apporte son soutien si nécessaire. La crise en Turquie peut ainsi devenir un nouveau fardeau pour la zone euro, mais elle ne mettra guère en péril la stabilité systémique de l’Union monétaire.

Il est improbable que la crise contamine rapidement d’autres pays émergents, car la glissade de la livre turque dépend fortement de circonstances locales et de l’escalade du conflit avec les États-Unis. D’une manière générale, le contexte est toutefois devenu plus difficile pour les pays émergents. La hausse des taux en dollars rend les investisseurs à nouveau plus réticents face aux solvabilités peu élevées. Ils transfèrent de manière accrue des capitaux des fragiles pays émergents (qui offraient jusqu’à présent un différentiel de taux attrayant) vers les États-Unis. Ce sont surtout des pays avec d’importants déficits de la balance courante et des risques politiques relativement élevés qui sont concernés. Outre la Turquie, il s’agit notamment de l’Afrique du Sud, de l’Indonésie, du Brésil et de l’Inde. Les monnaies de ces pays devraient rester sous pression pour l’instant, après le durcissement de la politique de la Réserve fédérale américaine.

merci pour cette article intéressant