Negli investimenti ci viene continuamente ripetuto che è importante risparmiare sulle spese. Mi chiedo come fare: con la varietà di commissioni addebitate è difficile capirci qualcosa. Lei che cosa ne pensa?

Purtroppo devo darle ragione: per l’investitore privato è quasi impossibile confrontare i costi applicati dai diversi offerenti. Le difficoltà cominciano già con la scarsa trasparenza delle tariffe pubblicate in Internet da molti istituti. La «Neue Zürcher Zeitung» ha recentemente trovato una formulazione che calza a pennello: «Lo stesso pane costa da un panettiere fino a cinque volte di più rispetto al concorrente dietro l’angolo. Quello che sembra assurdo per il pane, nella negoziazione titoli in Internet è realtà».

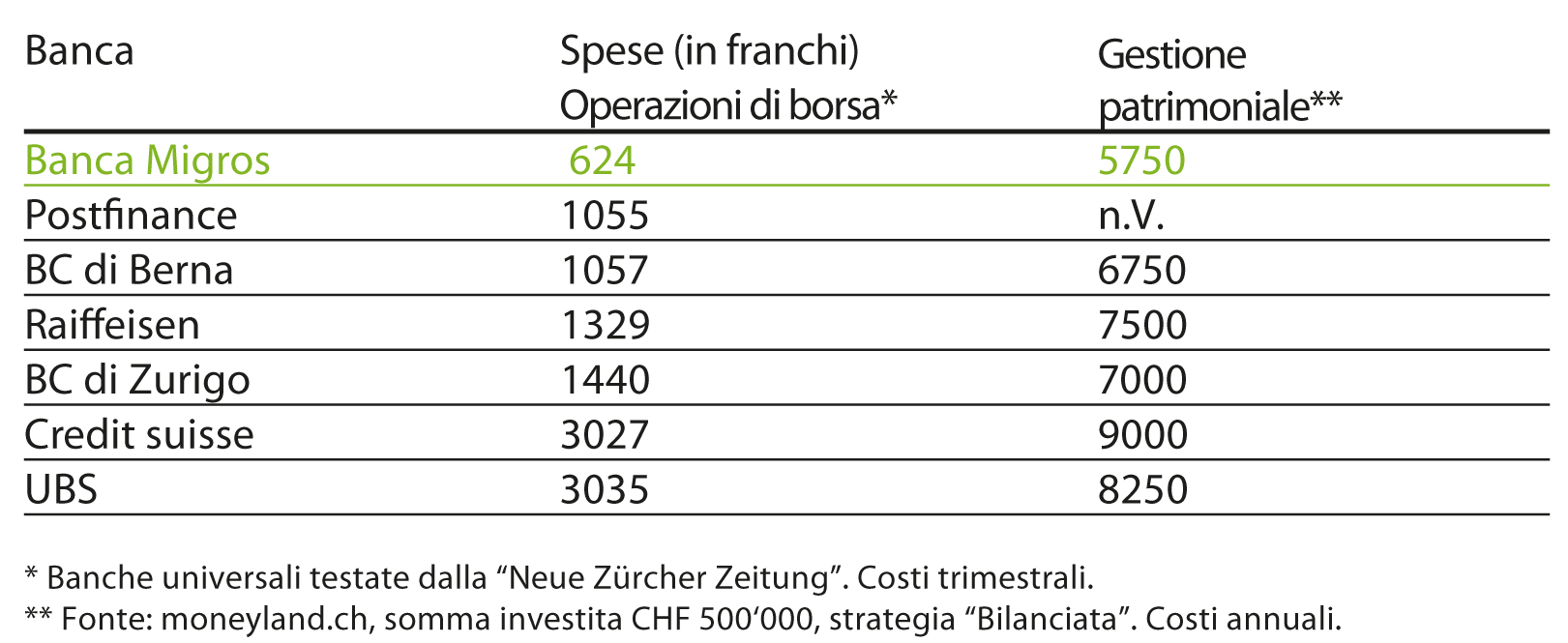

Per aiutare a districarsi in questa giungla, la NZZ ha quindi confrontato le commissioni sulla base di un esempio concreto. Il test si basa su un deposito tipo del valore di 155’000 franchi, nel quale sono state eseguite in totale otto operazioni in obbligazioni svizzere ed estere, azioni ed ETF. Come appare nella prima colonna della tabella, la Banca Migros addebita complessivamente 624 franchi, comprese le commissioni di borsa, la tassa di bollo e l’imposta sul valore aggiunto. Nel test della NZZ già la banca universale collocatasi al secondo posto per convenienza chiede più di 1000 franchi, mentre gli offerenti più cari addebitano oltre 3000 franchi di spese.

Per aiutare a districarsi in questa giungla, la NZZ ha quindi confrontato le commissioni sulla base di un esempio concreto. Il test si basa su un deposito tipo del valore di 155’000 franchi, nel quale sono state eseguite in totale otto operazioni in obbligazioni svizzere ed estere, azioni ed ETF. Come appare nella prima colonna della tabella, la Banca Migros addebita complessivamente 624 franchi, comprese le commissioni di borsa, la tassa di bollo e l’imposta sul valore aggiunto. Nel test della NZZ già la banca universale collocatasi al secondo posto per convenienza chiede più di 1000 franchi, mentre gli offerenti più cari addebitano oltre 3000 franchi di spese.

Ogni franco risparmiato aumenta il rendimento

Per un privato sarebbe impossibile eseguire questo calcolo da solo. Chi vuole risparmiare sulle spese deve dunque ricorrere ai confronti attuati da media indipendenti o portali web. Tra l’altro ciò non vale solo per le operazioni di borsa, ma anche per la gestione patrimoniale, dove la banca non addebita le spese a ogni transazione, ma un forfait per l’intero anno. Per cominciare il cliente definisce la strategia d’investimento auspicata: un investitore prudente opta per un quota elevata di obbligazioni, mentre in caso di una maggiore tolleranza al rischio può investire anche in azioni con un’ampia diversificazione.

Il servizio di confronti finanziari moneyland.ch ha analizzato minuziosamente le commissioni applicate alla gestione patrimoniale, constatando notevoli differenze di diverse migliaia di franchi. Nella seconda colonna della tabella figurano i prezzi di alcune banche per una somma investita di 500’000 franchi.

Conclusione: la scarsa trasparenza penalizza gli investitori. Molti non sanno neppure di poter ridurre notevolmente le spese. Eppure sarebbe un modo semplice ed efficace di aumentare il rendimento del portafoglio titoli.

Per saperne di più cliccare qui.