A parere della Banca Migros, nella controversia commerciale tra Stati Uniti e Cina l’esito più probabile è ancora che si finisca per raggiungere un accordo. Il rischio di un conflitto a lungo termine è tuttavia aumentato e l’incertezza nella pianificazione potrebbe restare elevata anche dopo un’eventuale intesa.

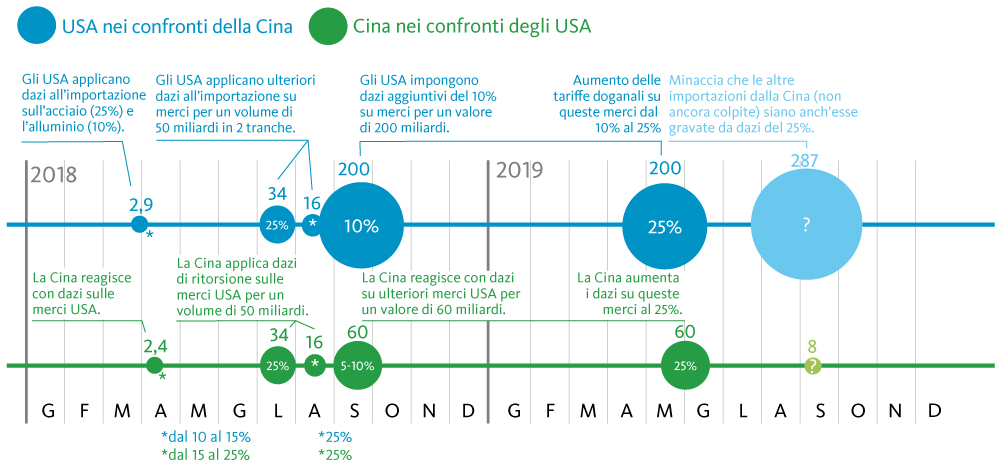

Il presidente degli Stati Uniti Donald Trump ha nuovamente inasprito il proprio atteggiamento nei confronti della Cina. All’inizio di maggio ha ordinato nuovi dazi punitivi sulle importazioni cinesi, colpendo merci per un valore di 200 miliardi di dollari. Su questi prodotti gli Stati Uniti applicavano dazi protezionistici pari al 10% del valore delle merci già dal settembre 2018. Ora la tariffa è stata aumentata al 25%. Gli Stati Uniti hanno motivato questa misura sostenendo che la Cina avrebbe ritirato concessioni precedentemente concordate. Nel contempo Trump ha minacciato di introdurre dazi punitivi del 25% anche sulle importazioni cinesi che finora non erano state colpite (per un valore di 287 miliardi di USD), qualora nei negoziati non si registrassero progressi sufficienti. A metà maggio gli Stati Uniti hanno inoltre adottato sanzioni nei confronti del gruppo tecnologico cinese Huawei, inserendolo in una lista nera. D’ora in poi, dunque, alle aziende statunitensi sarà vietata ogni attività commerciale con questa società.

Dazi aggiuntivi minacciati e messi in atto (importi in miliardi di USD)

Fonte: Rabobank, Banca Migros

Fonte: Rabobank, Banca Migros

La Cina vuole un accordo

L’esito più probabile è ancora che, a medio termine, si finisca per raggiungere un accordo. La Cina ha un forte interesse a ridurre il danno economico derivante dal conflitto commerciale. L’industria cinese soffre a causa del peggioramento del contesto internazionale; molte imprese registrano una bassa redditività e i dazi punitivi gravano ulteriormente sui margini. Per rimanere competitivi negli Stati Uniti, gli esportatori cinesi sono stati costretti a fare concessioni sui prezzi. Anche Trump resta determinato a trovare una soluzione: prima delle elezioni presidenziali del 2020 vuole avere dei successi da presentare e mira a mantenere in moto l’economia. Anche per gli Stati Uniti i dazi stanno però diventando gradualmente un peso, poiché comportano prezzi più elevati per le aziende e i consumatori. Dall’inizio dell’anno l’industria statunitense si è indebolita.

Il rischio di un conflitto duraturo è comunque aumentato. Per il momento non c’è da aspettarsi un cambiamento sotto questo aspetto, dato che la linea dura di Trump gode di ampio sostegno in patria. Per la Cina diventa così più difficile fare concessioni senza dare l’impressione di piegarsi alla volontà degli Stati Uniti. Si fa dunque più concreta la possibilità che i dazi punitivi siano mantenuti a lungo termine.

Anche in caso di accordo tra Stati Uniti e Cina, l’attività d’investimento globale resterebbe attenuata. Gli Stati Uniti si riserveranno il diritto di imporre sanzioni nei confronti della Cina anche in futuro e l’accordo potrebbe rivelarsi meno ambizioso del previsto. Probabilmente Donald Trump si concentrerà subito dopo sull’UE, chiedendo concessioni a Bruxelles sotto minaccia di introdurre dazi punitivi sulle importazioni di auto. I dazi dell’Unione europea sulle importazioni di automobili dagli USA sono infatti nettamente superiori a quelli imposti dagli Stati Uniti sui veicoli dell’UE.

La svalutazione della moneta non è un’alternativa praticabile per la Cina. Favorendo un indebolimento del Renminbi, nel breve termine la Cina potrebbe migliorare la competitività dei suoi esportatori negli USA. Tuttavia, questa misura non ridurrebbe che di poco la pressione sui margini, perché Pechino vuole evitare una svalutazione più netta: da un lato, questo renderebbe le importazioni più costose e alimenterebbe l’inflazione; dall’altro, c’è il rischio che gli operatori finanziari tentino sempre più di eludere i controlli sulla circolazione dei capitali al fine di prevenire un’ulteriore svalutazione. La situazione economica è troppo fragile per poter usare sistematicamente la moneta come strumento di pressione: se i movimenti di capitali non fossero fortemente limitati, si verificherebbe il consueto deflusso di capitali.

Le conseguenze economiche degli ultimi dazi punitivi sono circoscritte. L’aumento dell’approvvigionamento di liquidità e l’incremento delle spese per le infrastrutture permetteranno al governo cinese di limitare i danni. Di conseguenza, il recente innalzamento dei dazi protezionistici da parte degli Stati Uniti dovrebbe ridurre la crescita del PIL cinese di soli 0,2-0,3 punti percentuali circa. Prevediamo che nel 2019 l’aumento del prodotto interno lordo in Cina si attesterà attorno al 6%. Per gli Stati Uniti gli effetti diretti delle contromisure cinesi risultano notevolmente inferiori: il Paese registra un elevato disavanzo commerciale con la Cina, quindi quest’ultima può adottare dazi su un numero inferiore di beni.

Se dovessero entrare in vigore anche i dazi aggiuntivi minacciati, le conseguenze sarebbero più pesanti.

In questo caso l’espansione del PIL cinese si ridurrebbe con buona probabilità di circa 1 punto percentuale, nonostante le misure di sostegno del governo. A sua volta, questo andamento graverebbe sull’industria a livello globale e frenerebbe ulteriormente la crescita economica anche nelle altre regioni, in particolare in Europa. L’accelerazione dell’economia europea, auspicata per il 2020, sarebbe così quasi certamente rinviata.

C’è il rischio di nuovi dazi punitivi

Non sono previste nuove sanzioni prima della fine di giugno del 2019. Per il momento non si terrà un’ulteriore tornata di negoziati. Entrambe le parti attenderanno probabilmente il vertice del G20, previsto per il 28 e il 29 giugno a Osaka (Giappone). A margine del summit, gli Stati Uniti intendono organizzare un incontro bilaterale tra i due capi di Stato Donald Trump e Xi Jinping. Tuttavia, la Cina accetterà la richiesta solo se gli Stati Uniti invieranno segnali costruttivi.

Tutto questo non significa che l’estensione dei dazi minacciata dagli Stati Uniti sia ormai del tutto esclusa. Se i progressi non fossero sufficienti, gli Stati Uniti potrebbero intensificare ancora una volta le pressioni nella seconda metà dell’anno, introducendo dazi punitivi del 25% anche sulle importazioni cinesi non ancora colpite. Considerata la situazione congiunturale favorevole negli Stati Uniti, Trump riterrà questa misura sostenibile per il Paese. Questo comunque non implicherebbe un fallimento dei negoziati.

Prevediamo una maggiore volatilità sui mercati azionari. L’accordo tra Cina e Stati Uniti darebbe certamente slancio alle borse. Potrebbero però volerci ancora dei mesi per fare chiarezza su come i due Stati intendano strutturare le loro future relazioni commerciali e quali vantaggi ne derivino per l’economia. C’è inoltre il rischio che gli Stati Uniti esercitino presto pressioni sull’UE e sul Giappone. Sui mercati azionari si prevedono pertanto flessioni temporanee fino al 10%. Non ci attendiamo invece una spirale negativa come quella di fine 2018: se necessario, le banche centrali allenteranno la propria politica monetaria e sosterranno la congiuntura.