Du point de vue de la Banque Migros, une entente entre les États-Unis et la Chine dans le conflit commercial reste l’issue la plus probable. Le risque d’un conflit permanent a toutefois augmenté. En outre, l’incertitude en matière de planification devrait rester élevée, même après un accord.

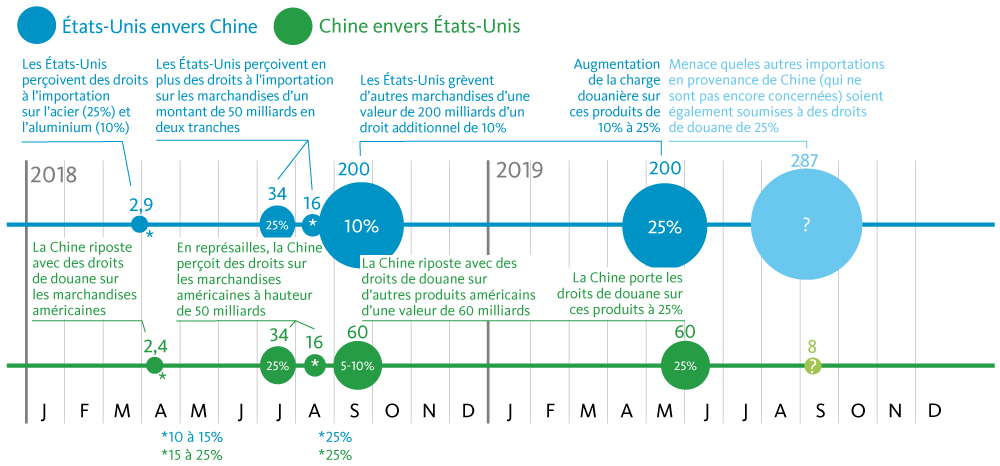

Le président américain Donald Trump est à nouveau passé à la vitesse supérieure vis-à-vis de la Chine. Début mai, il a ordonné de nouvelles sanctions douanières sur les importations en provenance de Chine. Sont concernées des marchandises d’une valeur de 200 milliards de dollars. Depuis septembre 2018, les États-Unis percevaient des droits protectionnistes de 10% de la valeur des marchandises sur ces produits. Ces droits sont maintenant passés à 25%. Les États-Unis ont justifié cette mesure par la révocation de concessions antérieures par la Chine. Dans le même temps, Trump a menacé d’appliquer des sanctions douanières de 25% aux importations en provenance de Chine jusqu’ici épargnées (d’une valeur de 287 milliards de dollars) si les négociations ne progressaient pas suffisamment. À la mi-mai, les États-Unis ont en outre imposé des sanctions à l’encontre du groupe technologique chinois Huawei. L’entreprise a été placée sur une liste noire. Il est désormais interdit aux entreprises américaines d’exercer une activité commerciale avec Huawei.

Droits de douane additionnels annoncés et appliqués (montants en milliards de USD)

Source: Rabobank, Banque Migros

La Chine souhaite un accord

À moyen terme, une entente entre les États-Unis et la Chine dans le conflit commercial reste l’issue la plus probable. La Chine a tout intérêt à contenir les dommages économiques causés par le conflit commercial. L’industrie chinoise souffre de la détérioration de l’environnement international. De nombreuses entreprises affichent une faible rentabilité. Les sanctions douanières pèsent encore plus sur les marges. Les exportateurs chinois ont dû faire des concessions de prix aux États-Unis pour rester compétitifs. Trump, lui aussi, vise toujours une solution: il entend remporter quelques succès et maintenir l’économie en marche avant l’élection présidentielle de 2020. Toutefois, les droits de douane affectent aussi peu à peu les États-Unis. Ils entraînent une hausse des prix pour les entreprises et les consommateurs. L’industrie américaine faiblit depuis le début de l’année.

Le risque d’un conflit permanent a toutefois augmenté. Cette situation ne devrait guère changer dans l’immédiat: la dureté de Donald Trump bénéficie d’un large soutien aux États-Unis. Pour la Chine, il devient de ce fait plus difficile de faire des concessions sans donner l’impression de céder face aux États-Unis. Le scénario de sanctions douanières durables est donc devenu plus probable.

Même en cas d’accord entre les États-Unis et la Chine, les investissements mondiaux seront freinés. Les États-Unis se réserveront le droit d’imposer d’autres sanctions à la Chine à l’avenir. Et l’accord sera peut-être aussi moins ambitieux qu’espéré. De plus, Donald Trump va probablement se tourner ensuite vers l’UE pour exiger des concessions. Il menace Bruxelles de percevoir des droits de douane sur les importations de voitures. Les droits de douane de l’UE à l’importation de voitures américaines sont nettement plus élevés que les droits de douane américains sur les véhicules en provenance de l’UE.

Pour la Chine, une dévaluation de la monnaie n’est pas une solution de remplacement. L’affaiblissement du renminbi permet à la Chine d’améliorer quelque peu la compétitivité de ses exportateurs aux États-Unis à court terme. Cependant, la pression sur les marges n’en est que marginalement réduite, car Pékin ne veut pas de dépréciation marquée de sa monnaie: d’une part, cela renchérit les importations et alimente l’inflation. De l’autre, on courrait le risque que les acteurs financiers tentent de plus en plus de contourner les contrôles des mouvements de capitaux afin d’anticiper une nouvelle dépréciation. La situation économique est trop fragile pour que l’on puisse systématiquement utiliser la monnaie comme moyen de pression: si la circulation des capitaux n’était pas fortement limitée, le capital continuerait à sortir de Chine.

Les conséquences économiques des dernières sanctions douanières sont gérables. Le gouvernement chinois pourra limiter les dégâts en augmentant les liquidités et les dépenses d’infrastructure, de sorte que le récent relèvement des droits de douane par les États-Unis ne devrait réduire la croissance du PIB de la Chine que de 0,2 à 0,3 point de pourcentage environ. Nous pensons que la croissance du PIB de la Chine devrait s’élever à environ 6% en 2019. Pour les États-Unis, les conséquences directes des contremesures chinoises sont nettement moindres. En effet, les États-Unis présentent un important déficit commercial avec la Chine et ont donc moins de marchandises pouvant être soumises à des droits de douane.

Si la menace des droits de douane supplémentaires se concrétise, cela aurait des conséquences plus importantes.

Dans ce cas, la croissance du PIB de la Chine reculerait d’environ 1 point de pourcentage et ce, malgré les mesures de soutien du gouvernement. Cela affecterait l’industrie mondiale et freinerait encore la croissance économique dans les autres régions, en particulier en Europe. L’accélération de la croissance économique attendue en Europe pour 2020 serait donc reportée.

La menace d’autres sanctions douanières

Il ne faut pas s’attendre à de nouvelles sanctions avant la fin juin 2019. Il n’y aura pas de nouveau cycle de négociations pour l’instant. Les deux parties attendront probablement le sommet du G20, qui se tiendra les 28 et 29 juin à Osaka (Japon). En marge du sommet, les États-Unis souhaitent organiser une rencontre bilatérale entre les deux chefs d’État, Donald Trump et Xi Jinping. Toutefois, la Chine n’y consentira que si les États-Unis envoient des signaux constructifs.

La menace d’une extension des droits de douane par les États-Unis ne sera cependant pas écartée. Si les progrès ne sont pas suffisants, les États-Unis pourraient à nouveau renforcer la pression au second semestre en appliquant une sanction douanière de 25% aux importations non encore touchées en provenance de Chine. Au vu de la bonne situation conjoncturelle aux États-Unis, Trump estimera cette mesure supportable. Cela ne signifierait toutefois pas l’échec des négociations.

Nous tablons sur une volatilité élevée des marchés des actions. Un accord entre la Chine et les États-Unis donnerait un nouvel élan aux bourses. Toutefois, il faudra peut-être encore des mois pour savoir vraiment comment les deux parties définiront leurs relations commerciales futures et quelle en sera l’utilité pour l’économie. Par ailleurs, le risque existe que les États-Unis exercent rapidement des pressions sur l’UE et le Japon. Il faut donc s’attendre à des replis intermédiaires allant jusqu’à 10% sur les marchés des actions. En revanche, nous n’attendons pas de spirale baissière comme fin 2018: si nécessaire, les banques centrales assoupliront leur politique monétaire et soutiendront la conjoncture.