Aus Sicht der Migros Bank ist es nach wie vor am wahrscheinlichsten, dass im Handelsstreit zwischen den USA und China letztlich eine Einigung erzielt wird. Das Risiko eines dauerhaften Konflikts hat allerdings zugenommen. Zudem dürfte die Planungsunsicherheit auch nach einer Übereinkunft erhöht bleiben.

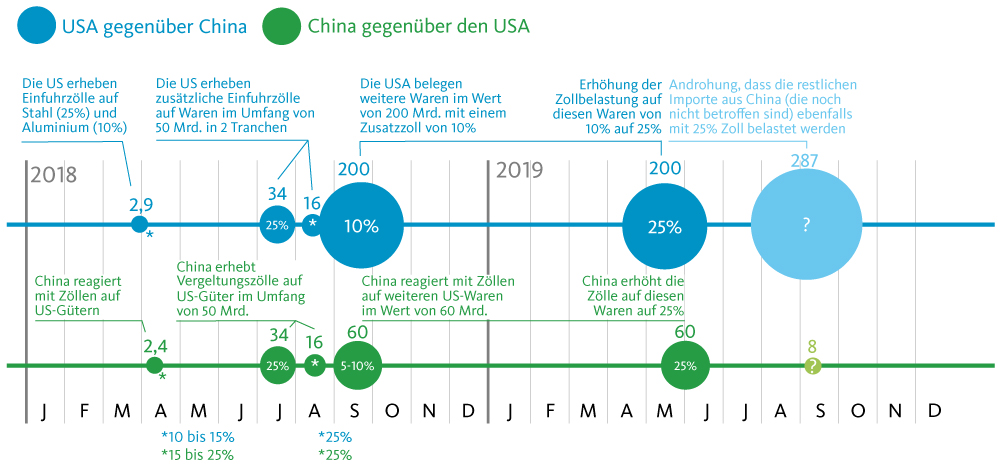

US-Präsident Donald Trump hat die Gangart gegenüber China erneut verschärft. Anfang Mai ordnete er neue Strafzölle auf Importe aus China an. Betroffen sind Waren im Wert von 200 Mrd. Dollar. Auf diesen Waren erheben die USA seit September 2018 Schutzzölle von 10 Prozent des Warenwerts. Diese wurden nun auf 25 Prozent angehoben. Die USA begründeten den Schritt damit, dass China frühere Zugeständnisse zurückgezogen hat. Gleichzeitig drohte Trump, auch die bislang nicht betroffenen Importe aus China (im Wert von 287 Mrd. USD) mit einem Strafzoll von 25 Prozent zu belasten, falls in den Verhandlungen nicht genügend Fortschritte erzielt werden. Mitte Mai haben die USA zudem Sanktionen gegen den chinesischen Technologiekonzern Huawei verhängt. Das Unternehmen wurde auf eine schwarze Liste gesetzt. US-Firmen wird die Geschäftstätigkeit mit Huawei künftig untersagt.

Angedrohte und umgesetzte Zusatzzölle (Beträge in Mrd. USD)

Quelle: Rabobank, Migros Bank

China will einen Deal

Es ist nach wie vor am wahrscheinlichsten, dass mittelfristig eine Einigung erzielt wird. China hat ein starkes Interesse, den wirtschaftlichen Schaden des Handelskonflikts einzudämmen. Chinas Industrie leidet unter der Verschlechterung des internationalen Umfelds. Viele Unternehmen weisen eine niedrige Profitabilität auf. Die Strafzölle belasten die Margen zusätzlich. Chinas Exporteure mussten in den USA Preiszugeständnisse machen, um wettbewerbsfähig zu bleiben. Auch Trump strebt noch immer eine Lösung an: Er will vor der Präsidentschaftswahl 2020 Erfolge vorweisen und die Wirtschaft in Gang halten. Die Zölle werden jedoch auch für die USA allmählich zur Belastung. Sie haben für Unternehmen und Konsumenten höhere Preise zur Folge. Die US-Industrie schwächelt seit Jahresbeginn.

Das Risiko eines dauerhaften Konflikts hat sich allerdings erhöht. Der Umgangston der USA gegenüber China ist rauer geworden. Daran dürfte sich vorerst wenig ändern: Trumps hartes Vorgehen geniesst in den USA breite Unterstützung. Für China wird es dadurch schwieriger, Konzessionen zu machen, ohne den Eindruck zu erwecken, man sei vor den USA eingeknickt. Das Szenario dauerhafter Strafzölle ist deshalb wahrscheinlicher geworden.

Auch bei einer Einigung zwischen den USA und China bleibt die globale Investitionstätigkeit gehemmt. Die USA werden sich vorbehalten, gegenüber China auch künftig Sanktionen zu verhängen. Womöglich wird der Deal auch weniger ambitioniert ausfallen als erhofft. Ausserdem wird sich Donald Trump anschliessend wahrscheinlich der EU zuwenden und Konzessionen fordern. Er droht Brüssel mit Strafzöllen auf Autoimporten. Die Einfuhrzölle der EU auf Autoimporten aus den USA sind deutlich höher als die US-Zölle auf Fahrzeugen aus der EU.

Eine Abwertung der Währung ist für China keine Ersatzlösung. China kann durch die Schwächung des Renminbi die Wettbewerbsfähigkeit seiner Exporteure in den USA zwar kurzfristig etwas verbessern. Der Druck auf die Margen kann dadurch aber nur marginal verringert werden, denn Peking will keinen markanten Wertverlust seiner Währung: Zum einen würden dadurch die Importe verteuert und die Inflation angeheizt. Zum anderen würde man damit riskieren, dass die Finanzakteure zunehmend versuchen, die Kapitalverkehrskontrollen zu umgehen, um einer weiteren Abwertung zuvorzukommen. Die volkswirtschaftliche Situation ist zu fragil, als dass man die Währung systematisch als Druckmittel verwenden könnte: Wäre der Kapitalverkehr nicht stark eingeschränkt, würde nach wie vor Kapital aus China abfliessen.

Die wirtschaftlichen Folgen der neusten Strafzölle sind überschaubar. Chinas Regierung wird mit einer Erhöhung der Liquiditätsversorgung und zusätzlichen Infrastrukturausgaben den Schaden abfedern, so dass die jüngste Anhebung der Schutzzölle durch die USA das BIP-Wachstum Chinas lediglich um ca. 0,2 bis 0,3 Prozentpunkte schmälern dürfte. Wir erwarten, dass Chinas BIP-Wachstum 2019 rund 6 Prozent betragen wird. Für die USA sind die direkten Folgen von Chinas Gegenmassnahmen deutlich geringer. Die USA weisen ein hohes Handelsbilanzdefizit mit China auf. Es können somit weniger Güter mit Zöllen belastet werden.

Sollten die zusätzlich angedrohten Zölle ebenfalls in Kraft treten, hätte dies stärkere Konsequenzen.

In diesem Fall würde Chinas BIP-Wachstum wohl um ca. 1 Prozentpunkt geschmälert – und dies trotz Stützungsmassnahmen der Regierung. Dies würde die Industrie global belasten und das Wirtschaftswachstum auch in den übrigen Regionen – insbesondere in Europa – zusätzlich hemmen. Die für 2020 erhoffte Beschleunigung des Wirtschaftswachstums in Europa wäre damit wohl aufgeschoben.

Es drohen weitere Strafzölle

Vor Ende Juni 2019 ist nicht mit neuen Sanktionen zu rechnen. Es wird vorerst keine weitere Verhandlungsrunde stattfinden. Beide Seiten werden voraussichtlich den G20-Gipfel abwarten, der am 28. und 29. Juni in Osaka (Japan) stattfinden wird. Die USA möchten am Rande des Gipfels ein bilaterales Treffen der beiden Staatspräsidenten Donald Trump und Xi Jinping anberaumen. China wird diesem Wunsch jedoch nur nachkommen, falls die USA konstruktive Signale aussenden.

Die angedrohte Ausdehnung der Zollbelastung durch die USA ist damit aber nicht vom Tisch. Falls zu wenig Fortschritte erzielt werden, könnten die USA den Druck in der zweiten Jahreshälfte abermals verstärken, indem sie die noch nicht betroffenen Importe aus China ebenfalls mit einem Strafzoll von 25 Prozent belegen. Angesichts der guten Konjunkturlage in den USA wird Trump diesen Schritt für verkraftbar halten. Dies würde aber nicht bedeuten, dass die Verhandlungen gescheitert wären.

Wir rechnen mit erhöhter Volatilität an den Aktienmärkten. Eine Einigung zwischen China und den USA würde den Börsen zwar Auftrieb verleihen. Es kann allerdings noch Monate dauern, bis Klarheit herrscht, wie die beiden Parteien ihre künftigen Handelsbeziehungen ausgestalten und welcher Nutzen für die Wirtschaft resultiert. Zudem besteht das Risiko, dass die USA schon bald Druck auf die EU und Japan ausüben. An den Aktienmärkten muss deshalb mit zwischenzeitlichen Rücksetzern von bis zu 10 Prozent gerechnet werden. Eine Abwärtsspirale wie Ende 2018 erwarten wir hingegen nicht: Die Notenbanken werden ihre Geldpolitik notfalls lockern und die Konjunktur stützen.