La Gran Bretagna lascia l’Unione europea alla fine di gennaio. Nel periodo di transizione che durerà fino alla fine del 2020, quasi tutto resterà invariato, poiché Londra e Bruxelles desiderano negoziare un accordo di libero scambio il più ampio possibile. Tuttavia, alla fine di dicembre potrebbero verificarsi grandi cambiamenti alla scadenza del periodo di transizione.

Premessa

Prossimo atto nel dramma della Brexit. A più di tre anni dal voto sulla Brexit, questo venerdì il Regno Unito uscirà dall’Unione europea (UE). È evidente che si tratta di un momento storico per l’Europa e il Regno Unito. Per il momento, tuttavia, nelle relazioni economiche tra l’isola e l’UE non cambia quasi nulla, poiché il Regno Unito rimane nell’unione doganale e nel mercato interno dell’UE sino alla fine dell’anno. Entro quella data, Londra e Bruxelles vogliono negoziare un accordo di libero scambio il più ampio possibile. Di conseguenza, i cambiamenti più o meno radicali (a seconda dei risultati dei negoziati) ci saranno non prima della fine dell’anno, quando scadrà il periodo di transizione.

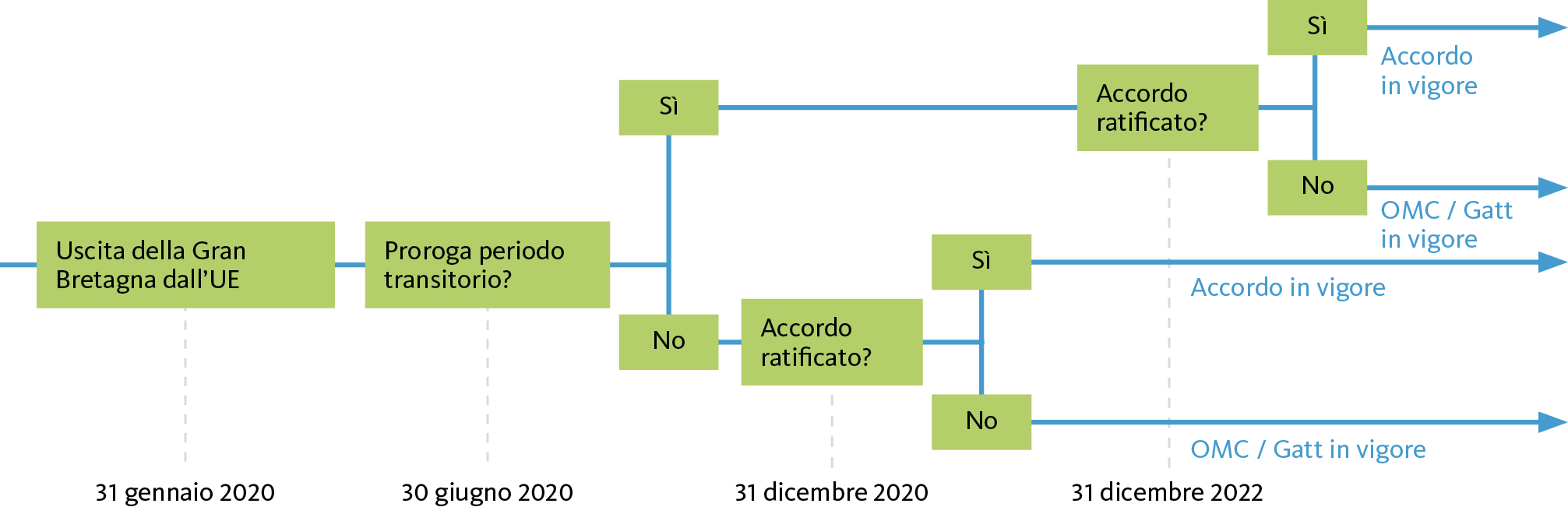

Brexit – un dramma in più atti

Interpretazione

La calma è solo temporanea. La Brexit rimane in gran parte invisibile sino alla fine dell’anno: la libera circolazione delle merci, dei servizi, dei capitali e delle persone tra l’UE e la Gran Bretagna per il momento prosegue, non ci sono ancora dazi e si applicano le stesse regole del mercato interno dell’UE. Dietro le quinte, però, inizia la fase davvero intensa dei negoziati. E il tempo stringe. Alle parti restano solo undici mesi per definire le future relazioni economiche e giuridiche e per far approvare gli accordi in Parlamento. Vista la complessità della materia negoziale, si tratta di un’impresa quasi senza speranza. Entro luglio sarebbe ancora possibile prorogare il periodo transitorio fino a due anni. Tuttavia, il primo ministro britannico Boris Johnson sta facendo pressione. Egli ha escluso categoricamente la richiesta di proroga del periodo di transizione: o «Deal» entro la fine dell’anno o «No Deal», è il suo messaggio inequivocabile.

Bluff o minaccia seria? Molti osservatori interpretano l’annuncio del Primo Ministro come un tentativo facile da smascherare per rafforzare la propria posizione negoziale. Altri, invece, ritengono che la minaccia sia serissima. La veemenza con cui Johnson ha portato avanti la Brexit e, in alcuni casi, non ha rispettato addirittura i principi diplomatici e giuridici, è un chiaro indizio della sua determinazione. Una determinazione che arriverebbe al punto di accettare gravi danni economici se non venisse raggiunto un accordo che soddisfi i suoi desideri.

Una cosa è certa: l’economia britannica subirebbe pesanti contraccolpi in caso di divorzio non regolato. Se entro la fine dell’anno non dovesse essere firmato un accordo né decisa una proroga, a partire dal 2021 tra l’UE e il Regno Unito si applicherebbe il regime dell’OMC. Gli ostacoli agli scambi – dazi doganali e altre restrizioni all’accesso al mercato – tornerebbero così in vigore praticamente da un giorno all’altro. Una circostanza che potrebbe sicuramente gettare l’economia della Gran Bretagna in una recessione. La Bank of England (BoE), nella sua ultima valutazione, prevede che un’assenza di accordo farebbe crollare il prodotto interno lordo britannico fino al 5,5%. Una contrazione della crescita di questa portata sarebbe una delle più drammatiche nella storia recente del Regno Unito.

Una Brexit senza accordo danneggerebbe anche l’economia dell’Europa continentale. Le relazioni commerciali tra l’Unione europea e la Gran Bretagna sono infatti molto intense. La Gran Bretagna, per esempio, è il quinto partner commerciale della Germania, campione del mondo dell’export. Non c’è da meravigliarsi che i rappresentanti dell’economia mettano in guardia contro una Brexit senza accordo. Secondo la Camera di commercio e dell’industria tedesca DIHK, un divorzio senza accordo peserebbe sulla Germania con spese doganali per circa tre miliardi di euro l’anno. Le formalità doganali aggiungerebbero altri 200 milioni di euro. Senza tenere conto dei costi associati ai problemi logistici, quali perturbazioni o persino interruzioni delle catene di approvvigionamento.

Anche sull’industria finanziaria pende la spada di Damocle di un’uscita «No Deal». Da entrambi i lati della Manica. L’accesso al mercato dell’Unione europea per le società finanziarie britanniche verrebbe notevolmente limitato in caso di un’assenza di accordo. Inoltre, una Brexit dura comporterebbe un’ulteriore frammentazione soprattutto per il mercato europeo dei capitali. Fino a due terzi di tutte le attività di questo segmento obbligazionario passano attualmente per Londra. Il trasferimento dell’attività su diverse piazze finanziarie dell’UE avrebbe come conseguenza costi di transazione generalmente più elevati e, almeno a breve termine, una minore liquidità sul mercato.

Nonostante queste premesse, i negoziati tra l’Unione europea e la Gran Bretagna arrancano. Perché il diavolo si nasconde nei dettagli. Anche se il dibattito verte soprattutto sulle future relazioni economiche, è necessario disciplinare contrattualmente, ad esempio, anche la base giuridica in materia di protezione dei dati o di regolamento sulla pesca. Se tali punti interessano il diritto nazionale, i parlamenti di ogni Stato membro dell’UE hanno diritto di veto, il che può causare lunghi ritardi. Non per nulla i negoziati per un accordo di portata analoga tra l’Unione europea e il Canada sono durati sette anni.

A ciò si aggiungono le incertezze nelle proprie file. Non è un segreto che nei circoli UE nazional-conservatori l’uscita del Regno sia vista almeno con un afflato di benevolenza. Da parte britannica, a sua volta, si può solo immaginare quali concessioni Johnson abbia dovuto fare al Brexit Party di Nigel Farage per il suo appoggio alle elezioni per la Camera dei comuni. Farage e i suoi sostenitori non nascondono di puntare a una rottura quanto più radicale possibile con l’Unione europea.

Anche il governo statunitense riveste un ruolo rilevante. Il presidente degli Stati Uniti Donald Trump ha più volte espresso le sue simpatie per l’uscita britannica dall’Unione europea. Probabilmente non in modo del tutto disinteressato, ma perfettamente in linea con il suo credo «America first». Secondo uno studio condotto dalla Fondazione Bertelsmann, nel caso di una Brexit dura l’economia statunitense potrebbe beneficiare di entrate supplementari pari a circa 13 miliardi di euro all’anno. E proprio il commercio transatlantico con gli Stati Uniti potrebbe diventare molto più interessante per il Regno se, a causa dell’assenza di un accordo, gli scambi di merci con il resto dell’Europa diventassero più costosi. Se l’economia più grande del mondo offrisse a Londra un’ulteriore agevolazione degli scambi, Johnson sarebbe sicuramente disposto ad ascoltare.

Previsioni

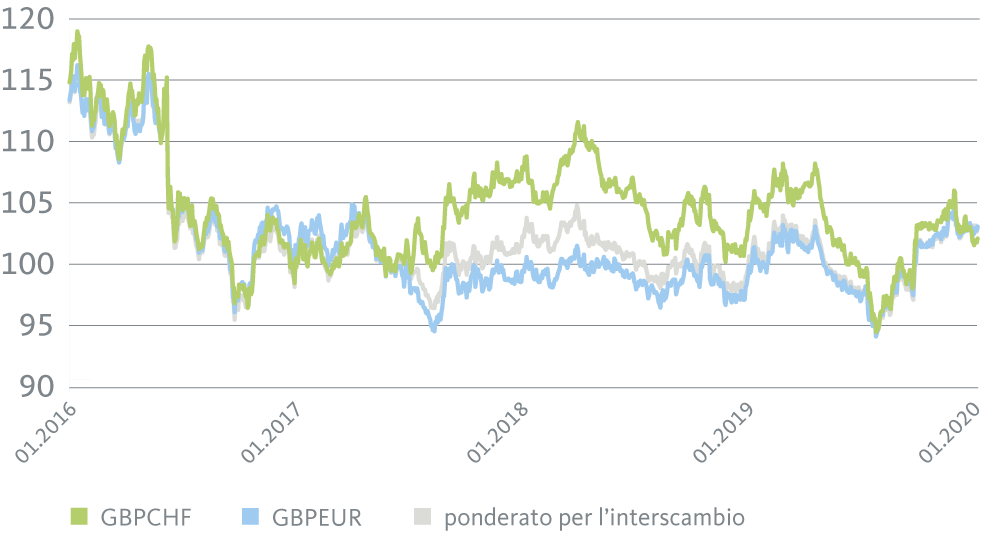

Per il momento cambia poco o nulla. Né in senso positivo, né in senso negativo. Sino alla fine del periodo transitorio, le relazioni tra il Regno Unito e l’Unione europea restano invariate. Questo, però, significa anche che le incertezze continueranno. Esse si riflettono nella persistente ritrosia a investire delle imprese dell’UE e del Regno Unito: finché non vi sarà chiarezza sulle relazioni economiche dopo il 31 dicembre, la situazione rimarrà invariata. Queste continue imponderabilità si fanno sentire sul mercato dei cambi: nei prossimi mesi la sterlina dovrebbe muoversi in un canale laterale relativamente stretto nei confronti dell’euro.

Un accordo rimane l’opzione più probabile. Nel nostro scenario di base prevediamo che, nonostante tutte le difficoltà, sarà raggiunto un ampio accordo tra l’UE e il Regno Unito. Sarebbe troppo grande il danno per entrambe le parti di un accordo limitato o addirittura di un «No Deal». In ultima analisi, gli interessi comuni sono un fattore unificante troppo forte.

Un accordo elimina una notevole incertezza di pianificazione per l’economia. La crescita economica e i mercati azionari dovrebbero quindi muoversi in linea con il contesto congiunturale e di mercato. Per il primo trimestre 2021 prevediamo una crescita del PIL dello 0,3% sia per l’eurozona che per la Gran Bretagna. In caso di accordo, la sterlina dovrebbe guadagnare molto terreno nei confronti dell’euro e del franco.

Le incertezze della Brexit gravano sulla sterlina

(indicizzato 100 = 23 giugno 2016)

Ma un «No Deal» è tuttora possibile. Sebbene ipotizziamo un ampio accordo tra l’Unione europea e la Gran Bretagna, non si può escludere un «No Deal». Tanto più che riteniamo improbabile una proroga del periodo transitorio, che dovrebbe essere concordata entro luglio. In primo luogo, sarebbe un grave smacco per Boris Johnson che egli stesso cercherà di evitare con tutte le forze. In secondo luogo, il Primo Ministro britannico sta già accarezzando pubblicamente l’idea di ricorrere all’articolo 24 dell’Accordo generale sulle tariffe doganali e sul commercio (GATT) dell’OMC, che potrebbe trovare applicazione in caso di assenza di accordo tra l’UE e la Gran Bretagna a partire dal 2021. Ai sensi del paragrafo 5 di questo articolo, l’agevolazione degli scambi può essere stabilita su base provvisoria già fino a dieci anni prima di un accordo definitivo.

L’Unione europea dovrebbe accettare una soluzione provvisoria sulla base dell’OMC/Gatt. Infatti, nessuna delle parti può invocare unilateralmente i suddetti paragrafi del GATT. Una sorta di accordo minimo, sotto forma di dichiarazione reciproca d’intenti, dovrebbe essere firmato tra l’UE e la Gran Bretagna entro fine anno. Si tratterebbe di una scorciatoia più o meno elegante che risparmierebbe al Primo Ministro britannico lo smacco di una richiesta di proroga. Di fatto, tuttavia, ciò significherebbe prolungare il dramma della Brexit di un altro atto: i negoziati andrebbero nuovamente per le lunghe mentre rimarrebbero le incertezze.