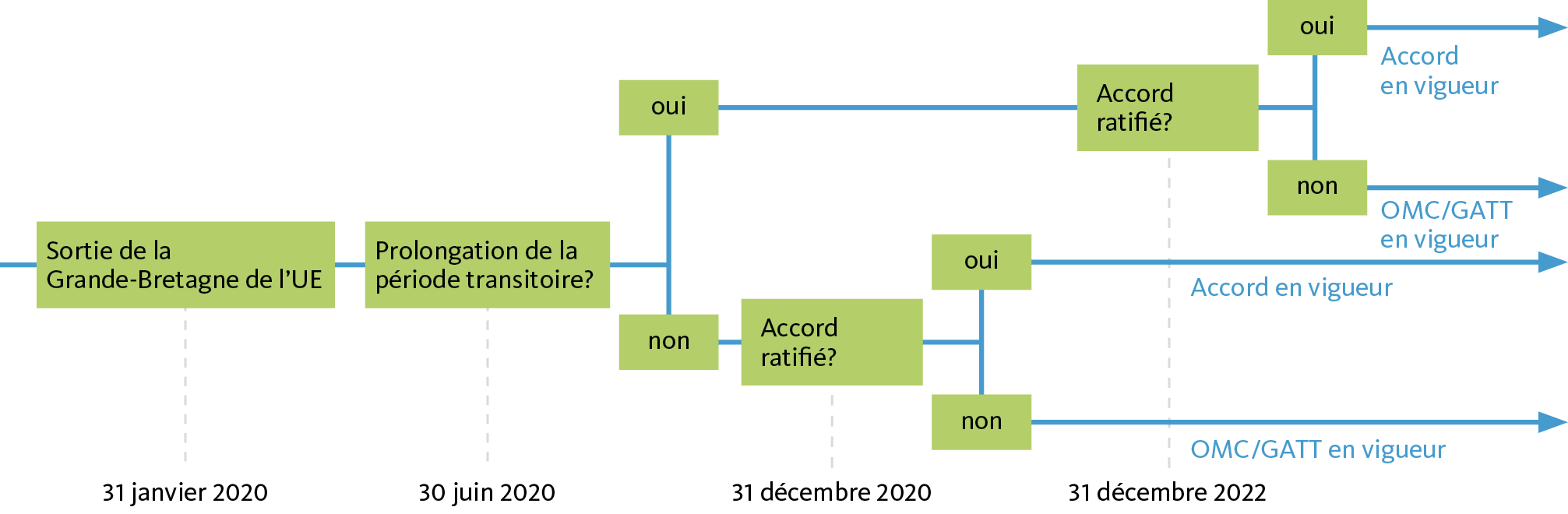

La Grande-Bretagne quitte l’Union européenne fin janvier. Au cours d’une phase de transition allant jusqu’à fin 2020, les choses resteront pratiquement inchangées, puisque Londres et Bruxelles veulent négocier un accord de libre-échange aussi complet que possible. D’importants changements pourraient toutefois se produire à la fin du mois de décembre, à l’expiration de la période transitoire.

Situation initiale

Nouvel acte dans le drame du Brexit. Plus de trois ans après le vote en faveur du Brexit, le Royaume-Uni quitte l’Union européenne (UE) ce vendredi. Il ne fait aucun doute qu’il s’agit là d’un moment charnière pour l’Europe et la Grande-Bretagne. Pour l’instant, les relations économiques entre le royaume et l’UE restent certes pratiquement inchangées, puisque la Grande-Bretagne demeure dans l’Union douanière et le marché intérieur de l’UE jusqu’à la fin de l’année. Londres et Bruxelles veulent négocier un accord de libre-échange aussi complet que possible d’ici là. Les changements plus ou moins décisifs qui résulteront des négociations interviendront donc au plus tôt à la fin de l’année, lorsque la période transitoire expirera.

Brexit – un drame en plusieurs actes

Interprétation

Le calme n’est que temporaire. Le Brexit restera largement invisible jusqu’à la fin de l’année: la libre circulation des biens, des services, des capitaux et des personnes entre l’UE et la Grande-Bretagne demeure pour l’instant, il n’y a toujours pas de droits de douane et les mêmes règles s’appliquent que dans le marché intérieur de l’UE. Mais dans les coulisses, la phase intense des négociations ne fait que commencer. Et le temps presse. Il ne reste qu’onze mois aux partenaires de négociation pour définir les relations économiques et juridiques futures et faire adopter les accords par le Parlement. Compte tenu de la complexité des négociations, l’entreprise est presque inéluctablement vouée à l’échec. Une demande de prolongation de la période transitoire allant jusqu’à deux ans pourrait être déposée d’ici à juillet. Mais le Premier ministre britannique Boris Johnson fait pression. Il exclut catégoriquement une telle demande: soit il y a un accord d’ici la fin de l’année, soit il n’y en a pas du tout. Le message est on ne peut plus clair.

Coup de bluff ou menace sérieuse? Bon nombre d’observateurs interprètent l’annonce du Premier ministre comme une tentative transparente visant à renforcer sa position de négociation. D’autres, par contre, estiment que la menace est à prendre très au sérieux. La véhémence avec laquelle B. Johnson a jusqu’ici poursuivi l’objectif du Brexit, allant jusqu’à enfreindre certains principes diplomatiques et légaux, est un indice clair de sa détermination. Une détermination qui irait jusqu’à accepter d’importants dommages économiques si aucun accord selon ses idées ne devait être conclu.

Le fait est que l’économie britannique devrait massivement souffrir d’un divorce non réglé. Si aucun accord ni aucune prolongation n’étaient convenus d’ici à la fin de l’année, c’est le régime de l’OMC qui s’appliquerait entre l’UE et le Royaume-Uni à partir de 2021. Des barrières commerciales – droits de douane et autres restrictions d’accès au marché – entreraient ainsi en vigueur pratiquement du jour au lendemain, ce qui plongerait sans doute l’économie britannique dans une récession. Dans sa dernière évaluation, la Banque d’Angleterre (BoE) prévoit ainsi qu’en l’absence d’accord, le produit intérieur brut du pays enregistrerait une baisse pouvant aller jusqu’à 5,5%. Un effondrement de la croissance de cet ordre serait l’un des plus dramatiques de l’histoire récente en Grande-Bretagne.

Un Brexit sans accord pèsera également sur l’économie continentale. En effet, les relations commerciales entre l’UE et la Grande-Bretagne sont très intenses. Le pays est, par exemple, le cinquième partenaire commercial de l’Allemagne, la championne du monde de l’exportation. Il n’est dès lors pas étonnant que les représentants de l’économie mettent en garde contre un Brexit sans accord. Selon les Chambres du commerce et de l’industrie allemandes (DIHK), un divorce sans accord représenterait une charge de quelque trois milliards d’euros de droits de douane pour l’Allemagne. Les formalités douanières coûteraient quant à elles 200 millions d’euros supplémentaires. Et les coûts liés aux problèmes logistiques tels que les perturbations, voire les interruptions des chaînes d’approvisionnement, ne sont même pas pris en compte dans ce calcul.

L’épée de Damoclès du «no deal» est également suspendue au-dessus de l’industrie financière. Et ce, des deux côtés de la Manche. Ainsi, sans accord, l’accès des établissements financiers britanniques au marché de l’UE sera fortement limité. De plus, un Brexit dur représenterait une fragmentation supplémentaire, surtout pour le marché européen des capitaux. En effet, jusqu’à deux tiers de l’ensemble des activités du segment des emprunts sont actuellement négociés à Londres. Le déplacement de ces activités vers plusieurs places financières de l’UE entraînerait une hausse généralisée des coûts des transactions et sans doute, du moins à court terme, une diminution des liquidités sur le marché.

Compte tenu de cette situation initiale, les négociations entre l’UE et la Grande-Bretagne seront très complexes. En effet, le diable est dans les détails. Bien que le débat porte principalement sur les relations économiques futures, la base juridique relative à la protection des données ou au règlement sur la pêche, par exemple, doit elle aussi être réglée par voie contractuelle. Or, si certains points contractuels affectent le droit national, les parlements des différents États membres de l’UE disposent d’un droit de veto, ce qui peut entraîner de longs retards. Ce n’est pas un hasard si les négociations en vue d’un accord similaire entre l’UE et le Canada ont duré sept ans.

S’ajoutent à cela des impondérables au sein même de l’Union européenne. Ce n’est un secret pour personne que les milieux nationaux-conservateurs au sein de l’UE considèrent la sortie du Royaume-Uni d’un œil plutôt bienveillant. Du côté britannique, on ne peut que spéculer sur les concessions que B. Johnson a dû faire au parti du Brexit de Nigel Farage pour obtenir son soutien lors des élections à la Chambre des communes. N. Farage et ses partisans ne cachent pas qu’ils visent une rupture aussi radicale que possible avec l’Union européenne.

Le gouvernement américain doit lui aussi être pris en compte dans l’équation. Le président américain Donald Trump a manifesté à plusieurs reprises sa sympathie pour le Brexit. Sans doute pas de manière tout à fait désintéressée, mais plutôt dans le droit fil de son slogan «America first». Selon une étude menée par la Fondation Bertelsmann, l’économie américaine pourrait en effet engranger des recettes supplémentaires d’environ 13 milliards d’euros par an en cas de Brexit dur. Le commerce transatlantique avec les États-Unis pourrait notamment devenir particulièrement attrayant pour le Royaume-Uni si les échanges commerciaux avec le reste de l’Europe se renchérissaient en l’absence d’accord. Et si la première économie du monde devait proposer d’autres allégements commerciaux à Londres, B. Johnson ne manquerait sans doute pas d’y prêter une oreille attentive.

Perspectives

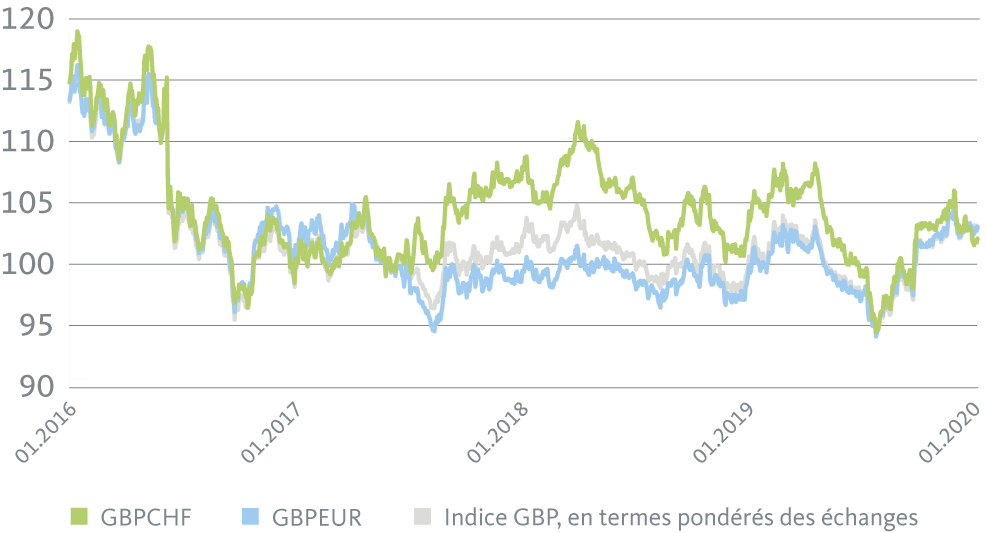

Pour l’instant, il n’y a que peu, voire pas de changements. Ni en bien, ni en mal. Jusqu’à la fin de la période transitoire, les relations entre le Royaume-Uni et l’UE resteront telles qu’elles sont. Mais cela signifie aussi que les incertitudes vont se maintenir. Elles se reflètent dans la réserve que les entreprises européennes et britanniques manifestent toujours en matière d’investissements, et cela ne changera pas tant que les relations économiques après le 31 décembre ne seront pas clairement définies. Ces impondérables persistants se répercutent sur le marché des changes: au cours des prochains mois, la livre sterling devrait évoluer latéralement, sans beaucoup de marge, par rapport à l’euro.

Un accord reste le scénario le plus probable. Dans notre scénario de base, nous supposons que malgré toutes les difficultés, un accord de grande envergure sera conclu entre l’UE et la Grande-Bretagne. Le dommage occasionné par un accord limité, voire par l’absence d’accord, serait trop important pour les deux parties. En définitive, les intérêts communs sont trop étroitement liés pour un tel scénario.

Un accord mettrait fin à la grande insécurité de planification pour l’économie. La croissance économique et les marchés des actions devraient alors évoluer de façon analogue à l’environnement conjoncturel et de marché mondial. Nous tablons sur une croissance du PIB de 0,3% pour la zone euro et la Grande-Bretagne au premier trimestre 2021. En cas d’accord, la livre sterling devrait nettement regagner du terrain par rapport à l’euro et au franc.

Les incertitudes liées au Brexit pèsent sur la livre

(indexe 100 = 23 juin 2016)

Un «no deal» reste néanmoins possible. Bien que nous escomptions un accord global entre l’UE et la Grande-Bretagne, un «no deal» ne peut être exclu, d’autant plus qu’une prolongation de la période transitoire (qui devrait être convenue d’ici juillet) nous paraît peu probable. Une telle prolongation ferait, d’une part, perdre la face à Boris Johnson, ce qu’il cherche probablement à éviter plus que tout. D’autre part, le Premier ministre britannique manifeste déjà publiquement son intérêt pour l’article 24 de l’Accord général sur les tarifs douaniers et le commerce (GATT) de l’OMC, qui pourrait s’appliquer dès 2021 entre l’UE et la Grande-Bretagne en cas d’absence d’accord. Conformément au paragraphe 5 de cet article, les échanges commerciaux peuvent être facilités sur une base provisoire jusqu’à dix ans avant la conclusion d’un accord définitif.

L’UE devrait alors approuver une solution provisoire fondée sur le GATT/l’OMC. En effet, aucune partie ne peut invoquer unilatéralement le paragraphe mentionné du GATT. Une sorte d’accord minimal – au sens d’une déclaration d’intention réciproque – devrait être signé entre l’UE et la Grande-Bretagne d’ici à la fin de l’année. Il s’agirait certes d’une solution plus ou moins élégante, qui éviterait au Premier ministre britannique l’humiliation de devoir déposer une demande de prolongation. Dans les faits, il s’agirait là d’une nouvelle prolongation du drame du Brexit. Les négociations traîneraient à nouveau en longueur alors que les incertitudes subsisteraient.