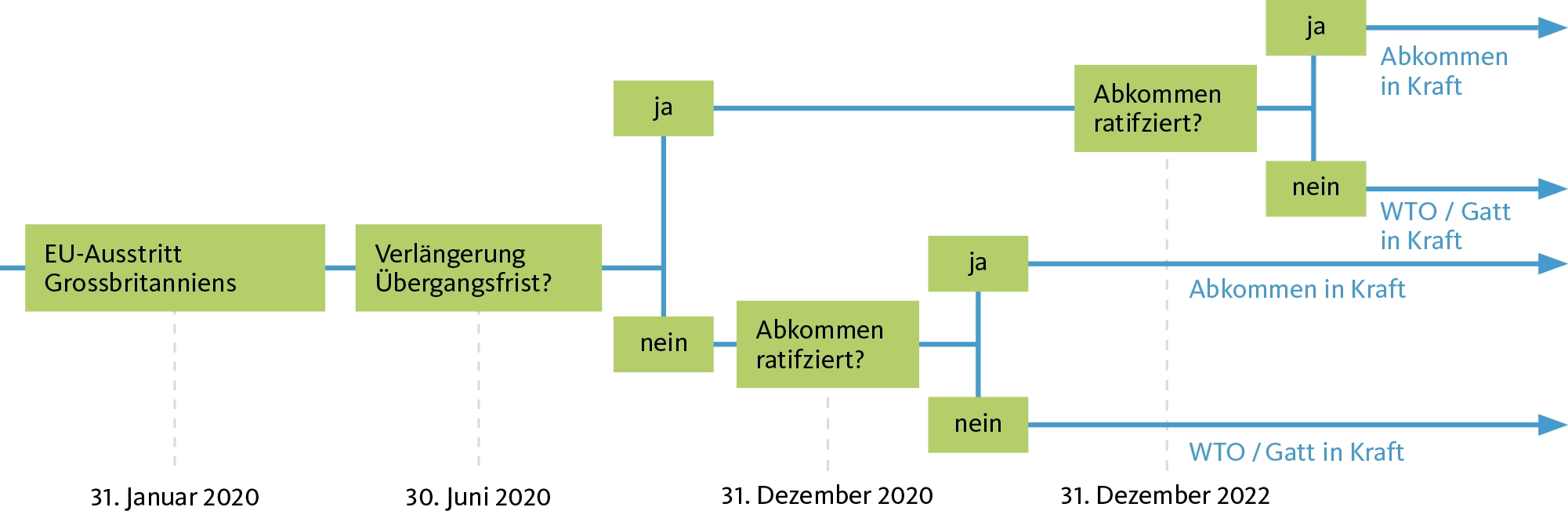

Grossbritannien verlässt Ende Januar die Europäische Union. In einer Übergangsphase bis Ende 2020 bleibt zunächst fast alles beim Alten, da London und Brüssel ein möglichst umfassendes Freihandelsabkommen aushandeln wollen. Ende Dezember könnten jedoch grosse Veränderungen anstehen, wenn die Übergangsfrist ausläuft.

Ausgangslage

Nächster Akt im Brexit-Drama. Mehr als drei Jahre nach dem Brexit-Votum tritt das britische Königreich diesen Freitag aus der Europäischen Union (EU) aus. Zweifelsohne ist dies für Europa und Grossbritannien eine historische Wegmarke. An den Wirtschaftsbeziehungen zwischen dem Inselreich und der EU ändert sich vorerst jedoch fast nichts, da Grossbritannien bis Ende Jahr noch in der EU-Zollunion und im EU-Binnenmarkt verbleibt. London und Brüssel wollen bis dahin ein möglichst umfassendes Freihandelsabkommen aushandeln. Die – je nach Verhandlungsergebnis – mehr oder weniger einschneidenden Veränderung stehen daher frühestens Ende Jahr an, wenn die Übergangsfrist ausläuft.

Brexit – ein Drama in mehreren Akten

Interpretation

Die Ruhe ist nur vorübergehend. Zwar bleibt der Brexit bis Ende Jahr weitgehend unsichtbar: Der freie Waren-, Dienstleistungs-, Kapital- und Personenverkehr zwischen der EU und Grossbritannien bleibt vorerst bestehen, Zölle gibt es weiterhin nicht und es gelten die gleichen Regeln des EU-Binnenmarktes. Hinter den Kulissen geht die heisse Verhandlungsphase aber erst richtig los. Und die Zeit drängt. Nur elf Monate Zeit verbleiben den Verhandlungspartnern, um die zukünftigen wirtschaftlichen und rechtlichen Beziehungen auszugestalten und die Vereinbarungen im Parlament durchzubringen. Angesichts der Komplexität der Verhandlungsmaterie ist dies ein nahezu hoffnungsloses Unterfangen. Bis Juli wäre eine Verlängerung der Übergangsfrist um bis zu zwei Jahre noch möglich. Doch der britische Premierminister Boris Johnson macht Druck. Einen Antrag auf Verlängerung der Übergangsfrist schliesst er kategorisch aus: Entweder «Deal» bis Ende Jahr oder «No-Deal», lautet seine unmissverständliche Botschaft.

Bluff oder ernstgemeinte Drohung? Viele Beobachter interpretieren die Ankündigung des Premiers als einen leicht zu durchschauenden Versuch zur Stärkung der eigenen Verhandlungsposition. Andere hingegen halten die Drohung für bitterernst. Die Vehemenz, mit der Johnson den Brexit bisher vorangetrieben und dabei teilweise sogar diplomatische und gesetzliche Grundsätze missachtet hat, sei ein deutliches Indiz für seine Entschlossenheit. Eine Entschlossenheit, die soweit gehe, erhebliche Wirtschaftsschäden in Kauf zu nehmen, sollte kein Abkommen nach seinen Vorstellungen zustande kommen.

Tatsache ist, dass die britische Wirtschaft bei einer ungeregelten Scheidung massiv leiden dürfte. Sollte bis Ende Jahr weder ein Abkommen unterzeichnet noch eine Verlängerung beschlossen werden, gälte ab 2021 zwischen der EU und dem Königreich das WTO-Regime. Handelshemmnisse – Zölle und andere Marktzugangsbeschränkungen – wären damit praktisch über Nacht wieder in Kraft. Ein Umstand, der Grossbritanniens Wirtschaft wohl in eine Rezession stürzen würde. So prognostizierte die Bank of England (BoE) in ihrer jüngsten Einschätzung, dass ein vertragloser Zustand das britische Bruttoinlandprodukt um bis zu 5,5 Prozent einbrechen lassen würde. Ein Wachstumseinbruch in dieser Grössenordnung wäre einer der dramatischsten in der jüngeren britischen Geschichte.

Ein Brexit ohne Abkommen wird auch für die kontinentaleuropäische Wirtschaft zu einer Belastung. Denn die Handelsbeziehungen der EU und Grossbritanniens sind sehr intensiv. Für Exportweltmeister Deutschland etwa ist Grossbritannien der fünftwichtigste Handelspartner. Kein Wunder, warnen Wirtschaftsvertreter vor einem Brexit ohne Abkommen. Gemäss des deutschen Industrie- und Handelskammertags DIHK würde eine vertragslose Scheidung Deutschland mit Zollkosten von rund drei Milliarden Euro pro Jahr belasten. Zollformalitäten schlügen nochmals mit 200 Millionen Euro zu Buche. Und dabei sind die Kosten, die durch logistische Probleme wie Störungen oder sogar Unterbrechungen der Lieferketten entstehen, noch nicht berücksichtigt.

Auch über der Finanzindustrie schwebt das Damoklesschwert eines «No-Deal»-Austritts. Und zwar auf beiden Seiten des Ärmelkanals. So wird mit einem vertragslosen Zustand für britische Finanzhäuser der Zugang zum EU-Markt deutlich eingeschränkt. Zudem bedeutet ein harter Brexit vor allem für den europäischen Kapitalmarkt eine zusätzliche Fragmentierung. Bis zu zwei Drittel aller Aktivitäten dieses Anleihesegmentes werden gegenwärtig in London abgewickelt. Eine Verlagerung dieses Geschäftes auf verschiedene EU-Finanzplätze würde zu generell höheren Transaktionskosten und zumindest kurzfristig wohl auch zu einer geringeren Liquidität im Markt führen.

Trotz dieser Ausgangslage sind die Verhandlungen zwischen der EU und Grossbritannien kein Selbstläufer. So steckt der Teufel im Detail. Obschon sich die Diskussion vornehmlich um die künftigen Wirtschaftsbeziehungen dreht, muss beispielsweise auch die Rechtsgrundlage hinsichtlich Datenschutz oder Fischereiverordnung vertraglich geregelt werden. Tangieren solche Vertragspunkte nationales Recht, besitzen die Parlamente der einzelnen EU-Mitgliedstaaten ein Vetorecht, was zu langwierigen Verzögerungen führen kann. Nicht umsonst dauerten die Verhandlungen für ein ähnlich umfassendes Abkommen zwischen der EU und Kanada sieben Jahre.

Hinzu kommen Unwägbarkeiten in den eigenen Reihen. Es ist kein Geheimnis, dass in nationalkonservativen EU-Kreisen der Austritt des Königreichs zumindest auf einen Anflug von Wohlwollen stösst. Auf britischer Seite wiederum kann nur darüber gerätselt werden, welche Konzessionen Johnson der Brexit-Partei von Nigel Farage für dessen Schützenhilfe bei den Unterhauswahlen machen musste. Farage und seine Anhänger machen keinen Hehl daraus, einen möglichst radikalen Bruch mit der Europäischen Union anzustreben.

Auch die die US-Regierung ist ein Faktor. US-Präsident Donald Trump hat verschiedentlich seine Sympathien für den britische EU-Austritt kundgetan. Wohl nicht ganz uneigennützig, sondern ganz im Sinne seines «America first»-Credos. Laut einer Studie der Bertelsmann-Stiftung könnte die US-Wirtschaft im Falle eines harten Brexit mit Zusatzeinnahmen von rund 13 Milliarden Euro jährlich profitieren. Gerade der transatlantische Handel mit den USA könnte für das Königreich umso attraktiver werden, wenn sich durch einen vertragslosen Zustand der Warenverkehr mit dem restlichen Europa verteuert. Bietet die weltgrösste Volkswirtschaft London zusätzliche Handelserleichterung an, stiesse dies bei Johnson wohl auf offene Ohren.

Ausblick

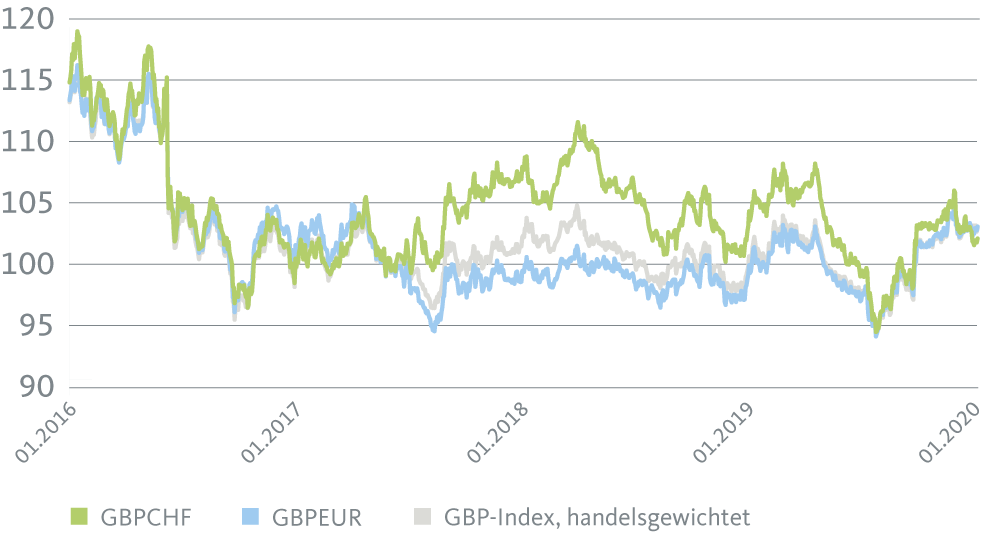

Vorerst ändert sich wenig bis gar nichts. Weder im positiven, noch im negativen Sinn. Bis zum Ende der Übergangsfrist bleiben die Beziehungen zwischen dem Königreich und der EU so, wie sie sind. Dies bedeutet allerdings auch, dass die Unsicherheiten andauern werden. Sie schlagen sich in der anhaltenden Investitionszurückhaltung von EU- und UK-Unternehmen nieder: So lange keine Klarheit über die Wirtschaftsbeziehungen nach dem 31. Dezember herrscht, wird dies so bleiben. Dies anhaltenden Unwägbarkeiten machen sich am Devisenmarkt bemerkbar: Gegenüber dem Euro dürfte sich das Pfund Sterling in den nächsten Monaten in einem relativ engen Seitwärtskanal bewegen.

Ein Deal ist nach wie vor am wahrscheinlichsten. In unserem Basisszenario gehen wir davon aus, dass trotz aller Schwierigkeiten ein weitreichendes Abkommen zwischen der EU und Grossbritannien zustande kommen wird. Zu gross wäre der Schaden einer nur eingeschränkten Übereinkunft oder sogar eines «No-Deals» für beide Seiten. Zu verbindend sind letztlich die gemeinsamen Interessen.

Mit einem Abkommen fällt für die Wirtschaft eine grosse Planungsunsicherheit weg. Das Wirtschaftswachstum und die Aktienmärkte dürften sich dann im Rahmen des globalen Konjunktur- und Marktumfeldes entwickeln. Wir erwarten für das erste Quartal 2021 ein BIP-Wachstum von 0,3 Prozent sowohl für die Eurozone als auch für Grossbritannien. Das Pfund dürfte im Falle eines Abkommens gegenüber dem Euro und dem Franken deutlich an Terrain gewinnen.

Brexit-Unsicherheiten belasten das Pfund

(indexiert 100 = 23. Juni 2016)

Ein «No Deal» ist aber nach wie vor möglich. Obschon wir von einem umfassenden Abkommen zwischen der EU und Grossbritannien ausgehen, kann ein «No-Deal» nicht ausgeschlossen werden. Zumal wir eine Verlängerung der Übergangsfrist – eine solche müsste bis Juli vereinbart werden – für unwahrscheinlich halten. Denn erstens wäre dies für Boris Johnson ein erheblicher Gesichtsverlust, den er selbst wohl am meisten zu vermeiden sucht. Und zweitens liebäugelt der britische Premier bereits öffentlich mit Artikel 24 des Allgemeinen Zoll- und Handelsabkommens (GATT) der WTO, der im Falle eines vertragslosen Zustandes ab 2021 zwischen der EU und Grossbritannien zur Anwendung gelangen könnte. Gemäss Paragraph 5 dieses Artikels können Handelserleichterung bereits bis zu zehn Jahren vor einem endgültigen Abkommen auf provisorischer Basis etabliert werden.

Die EU müsste einer Zwischenlösung auf Gatt/WTO-Basis zustimmen. Denn keine Partei kann sich einseitig auf den erwähnten GATT-Paragraphen berufen. Eine Art Minimalvereinbarung – im Sinne einer gegenseitigen Absichtserklärung – müsste zwischen der EU und Grossbritannien bis Ende Jahr unterzeichnet werden. Dies wäre zwar ein mehr oder weniger eleganter Ausweg, der dem britischen Premier die Schmach eines Verlängerungsgesuchs ersparen würde. Faktisch bedeutete dies allerdings eine zusätzliche Verlängerung des Brexit-Dramas um einen weiteren Akt. Die Verhandlungen zögen sich erneut in die Länge, während die Unsicherheiten bestehen blieben.

Interessanter Bericht, der die schwierige Herausforderung gut darstellt. Nur wieso wird bei den Auswirkungen eines NoBrexit diese kleingeistige EU Überheblichkeit übernommen, die sich übrigens wöchentlich ändert.

Wer Boris Johnson’s Wirken verfolgt, weiss, dass er auf Ende Jahr GB aus der EU führt. Das es gleichzeitig Verhandlungstaktisch sehr geschickt ist, ist Beilage. Zudem hat er eine Milliarden-schwere Kasse – die Zahlungen die nicht mehr in die EU fliessen – ohne grosse Gegenleistung. Und wieso immer diese Drohgebärde, England stürzt in Rezession, würde massiv leiden etc., diese Schreibtisch-Ökonomen liegen mehrheitlich falsch. Sie können nicht mal für die kleine Schweiz 6 Monate korrekt voraussagen. Bei einem No-Brexit wird die EU um ein vielfaches mehr Schaden nehmen. Nur schon die Autoindustrie. Die Fischerei. Der Deutsche Geheimdienst erwähnte kürzlich öffentlich, dass sie (der BND) ohne USA und Briten blind sind, die verhinderten Attentate der letzten Zeit verdankt Europa ausschliesslich ihnen. Die EU hat ohne Briten keine einzige glaubhaft wehrfähige Armee mehr, sie kriegen nicht mal Regierungsflugzeuge ans Ziel. Wenn GB zB den Zugang für Europäer an ihre Uni’s stoppt, ja es gibt keine einzige EU-Uni von Weltrang. Und dabei hat GB noch gar nicht mit den USA verhandelt, da werden sich alte Freunde wieder finden. Die EU täte gut daran, von ihrer Blasiertheit wegzukommen und GB sofort zu umwerben.