Im zweiten Teil unserer Steuerserie erfahren Sie, welche Kantone die höchsten Kinderabzüge und Fremdbetreuungsabzüge gewähren. Zudem geben wir Ihnen nützliche Tipps zu den Themen Partnerschaft, Erbschaft und Schenkungen.

1. Enorme Unterschiede bei den Steuern für Familien

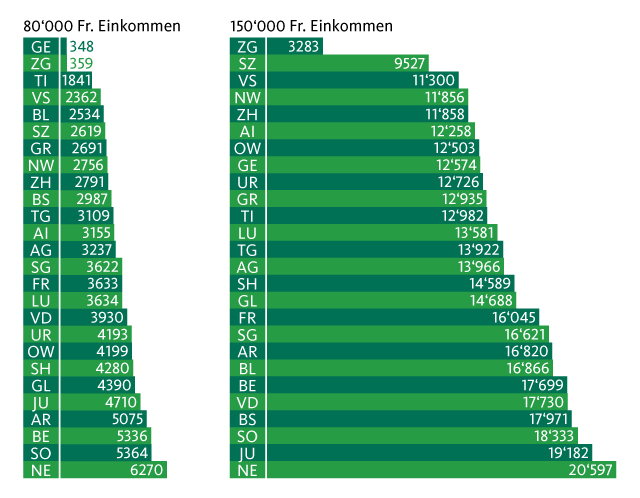

Der Kanton Genf hat nicht gerade den Ruf, steuergünstig zu sein. Tatsächlich jedoch zahlt eine Familie mit zwei Kindern und einem eher tiefen Einkommen nirgends weniger Steuern als in Genf. Bei einem Bruttoeinkommen von 80‘000 Franken verlangt der Fiskus nur gerade 350 Franken. Dahinter folgt – schon eher erwartungsgemäss – der Zug mit 360 Franken (siehe untenstehende Grafik). Ganz am anderen Ende der Skala sind die Kantonshauptstädte Bern, Solothurn und Neuenburg mit Steuerrechnungen zwischen 5300 und 6300 Franken – also rund 5000 Franken mehr als in Genf.

Auch bei einem hohen Bruttoeinkommen von 150‘000 Franken liegt die Steuerbelastung je nach Kanton extrem weit auseinander. Wie aus der Grafik ersichtlich, ist in diesem Fall Zug am günstigsten mit 3280 Franken, gefolgt von Schwyz und Sion. Am teuersten sind bei hohen Einkommen Solothurn, Delémont und Neuenburg. Hier muss die gleiche Familie bis zu 20‘600 Franken an Steuern bezahlen. Interessant ist im Weiteren, wie sich die Platzierung etlicher Kantone von den tiefen zu den hohen Einkommen verschiebt: So ist Liestal für Familien mit einem eher geringen Verdienst noch am fünftgünstigsten. Für reiche Familien dagegen fällt der Kanton auf Rang 20. Genau umgekehrt verhält es sich zum Beispiel in Sarnen (Obwalden): Dieser Kantonshauptort liegt auf Rang 19 bei einem Einkommen von 80‘000 Franken, steigt aber für reiche Familien auf Platz 7.

Wie stark die Steuern in den einzelnen Kantonen gesunken oder gestiegen sind, lesen Sie im Beitrag «Die Steuer-Rangliste für Familien».

Genf und Zug sind am günstigsten

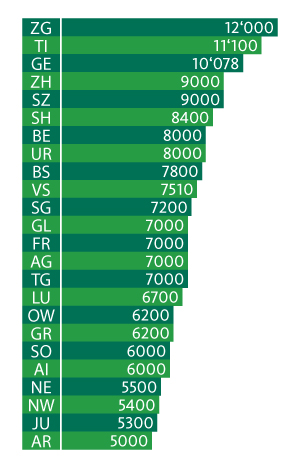

2. Bis zu 12‘000 Franken Steuerrabatt pro Kind

Steuerabzug für Familien pro Kind

VD: Spezialregelung: Besteuerungssystem mit einem Familienquotienten.

In den letzten Jahren sind die Steuerabzüge für Familien stark gestiegen, insbesondere auch mit der Einführung des Bundesgesetzes für die steuerliche Entlastung von Familien im Jahr 2011. In Bern beispielsweise hat sich der Kinderabzug innerhalb eines Jahrzehnts von 4400 auf 8000 Franken praktisch verdoppelt. Noch grosszügiger ist allerdings der Kanton Zug, wo pro Kind ein Einkommensabzug von 12‘000 Franken zugelassen ist. Hat das Kind sein 15. Altersjahr vollendet, dann steigt der Abzug sogar auf 18‘000 Franken. Knausriger sind dagegen die Kanton Appenzell Ausserrhoden, Jura, Nidwalden und Neuenburg, in welchen der zulässige Abzug für ein minderjähriges Kind zwischen 5000 und 6000 Franken liegt (vgl. nebenstehende Grafik).

Auf Bundesebene übrigens beträgt der Abzug je Kind einheitlich 6500 Franken. Hinzu kommt ein weiterer Abzug von 251 Franken pro Kind auf dem berechneten Steuerbetrag.

3. Doppelverdiener mit fremdbetreuten Kindern zahlen viel weniger Steuern

Die unter Punkt 1.) aufgeführten Steuerbelastungen gelten für Familien mit zwei Kindern, in welcher lediglich ein Elternteil arbeitet und die Kinder zuhause betreut sind.

Wenn dagegen beide Eltern arbeiten und die Kinder in einer Krippe oder einem Hort betreut sind, sinkt die Steuerbelastung je nach Kanton nochmals deutlich ab.

Beispielsweise in Graubünden: Hier sinkt die Steuerbelastung bei einen Bruttoeinkommen von 120‘000 Franken von 7800 auf 2700 Franken. Deutlich geringer ist der Steuervorteil dagegen in Bern: Beim gleichen Einkommen sinkt die Steuerbelastung lediglich von 12‘000 auf 8500 Franken, wenn beide Eltern arbeiten und die Kinder fremdbetreut sind.

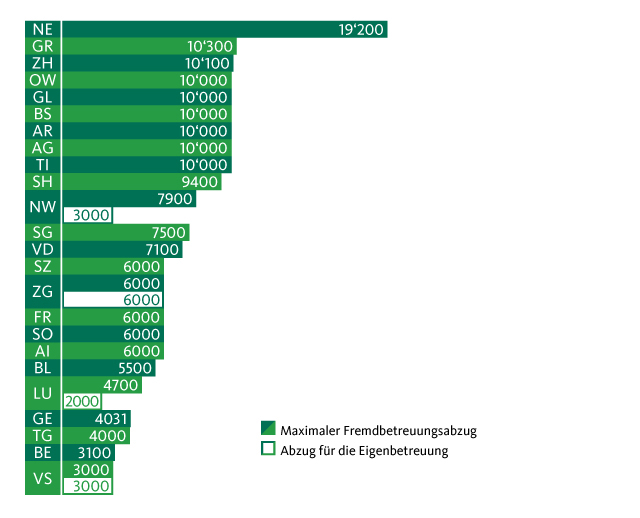

Ein wichtiger Faktor für diese kantonal sehr unterschiedliche Besteuerung ist der so genannte Fremdbetreuungsabzug. In der unten stehenden Tabelle sehen Sie den maximalen Abzug für die Kinderbetreuungskosten in sämtlichen Kantonen. Interessant ist übrigens, dass vier Kantone (Nidwalden, Zug, Luzern und Wallis) auch einen Abzug für die Eigenbetreuung der Kinder eingeführt haben.

Abzug Kinderbetreuungskosten nach Kanton

4. Die Einkommenslimite beim Ausbildungsabzug beachten

Bund und Kantone lassen auch einen Ausbildungsabzug zu. Die entsprechenden Kosten muss der Steuerzahler belegen können. Die Höhe des Abzugs variiert von Kanton zu Kanton. Eine Altersgrenze von 25 beziehungsweise 26 Jahren kennen nur die Kantone TG, TI, ZH und GE. In vielen Kantonen besteht hingegen eine Limite für das Einkommen des unterstützten Kindes. Auch hier ist die Spannbreite sehr gross und reicht je nach Kanton von 10‘000 bis über 20‘000 Franken.

Auch bei der Höhe des maximalen Ausbildungsabzugs bestehen grosse kantonale Unterschiede. In Nidwalden zum Beispiel beträgt dieser lediglich 1600 Franken, während im Tessin je nach Schule das steuerbare Einkommen um bis zu 13‘400 Franken reduziert werden kann.

Auch die Kosten für den Besuch einer Privatschule sind in manchen Kantonen auf Stufe der Staatssteuern absetzbar. Voraussetzung ist allerdings, dass diese in einem engen Zusammenhang mit der schulischen Grundausbildung stehen.

5. «Heiratsstrafe»: Nebst den Steuern sind auch die Folgen für die AHV zu berücksichtigen

Ende Februar stimmt das Volk über die Initiative «Für Ehe und Familie – gegen die Heiratsstrafe» ab. Die steuerliche Benachteiligung von Ehepaaren gilt schon seit einiger Zeit als heisses politisches Eisen. Allerdings haben Bund und Kantone bereits etliche Massnahmen umgesetzt, um die so genannte Heiratsstrafe zu lindern. Dadurch gibt es inzwischen auch viele Situationen, in denen ein Paar steuerlich besser gestellt ist, wenn es in einer Ehe statt in einem Konkubinat lebt. Tendenziell lässt sich festhalten:

Je weniger ein Paar verdient, desto eher lohnt sich eine Heirat. Und auch je unterschiedlicher die Einkommen beider Partner sind, desto besser fahren sie mit der Ehe.

Beim finanziellen Vergleich Ehe vs. Konkubinat spielen allerdings nicht nur steuerliche Faktoren eine Rolle. Zu berücksichtigen ist überdies, dass die Form des Zusammenlebens auch für die Vorsorge weitreichende Auswirkungen hat: So erhält ein Ehepaar in der AHV eine Rente von maximal 3525 Franken (das entspricht 150 Prozent der Einzelrente von 2350 Franken). Im Konkubinat dagegen können die beiden maximalen Einzelrenten kumuliert bis zu 4700 Franken im Monat erreichen. Doch im Todesfall eines Ehepartners hat man in der AHV den grossen Vorteil, eine Hinterlassenenrente zu bekommen, während man im Konkubinat leer ausgeht.

6. Nur regelmässige Unterhaltsbeiträge lassen sich abziehen

Wer monatliche Alimente bezahlt, kann diesen Betrag vom Einkommen abziehen. Umgekehrt muss der Empfänger diese versteuern und darf dafür den Kinderabzug geltend machen. Bei den Kinderalimenten gilt dies nur bis zur Volljährigkeit. Keinen Steuerabzug gibt es für den Leistenden hingegen bei Alimenten in Form einer einmaligen Kapitalleistung. Diese sind dafür beim Empfänger steuerfrei. Die einzige Ausnahme bildet der Kanton Wallis – er behandelt Kapitalleistungen wie wiederkehrende Leistungen.

7. Eine Trennung erhöht zunächst die Steuerlast

Ehepaare werden im Jahr der Scheidung oder Trennung in den meisten Kantonen separat besteuert.Dadurch kann die Steuerbelastung insgesamt um bis zu 50 Prozent steigen. Erfolgt also die Trennung am Jahresende, dann lassen sich für das laufende Jahr noch keine oder erst wenige Unterhaltsbeiträge von der Steuer abziehen. Eine Scheidung sollte daher besser auf den Jahresbeginn gelegt werden. Für Personen in eingetragenen Partnerschaften gilt sinngemäss dasselbe.

8. Ein Darlehen an die Kinder prüfen

Anstelle eines Erbvorbezugs oder einer Schenkung können Eltern ihren Kindern auch ein Darlehen gewähren. Steuerrechtlich verbleibt das Vermögen somit beim Darlehensgeber, welcher allfällige Zinsen als Ertrag ausweisen muss. Umgekehrt darf der Empfänger, also das Kind, die Schuld beim Vermögen und allfällige Zinsen beim Einkommen abziehen. Mit dem Darlehen können die Kinder zum Beispiel auch steuerbegünstigte Einzahlungen die dritte Säule vornehmen, welche sie ohne diese finanzielle Überbrückung vielleicht nicht tätigen könnten.

Ein Darlehen hat im Vergleich zur Schenkung den Vorteil, dass das Kapital im Bedarfsfall wieder zurückgefordert werden kann.

Wichtig ist, dass die Vereinbarung in einem schriftlichen Vertrag festgehalten wird.

9. Vorsicht bei Schenkungen

Bei Schenkungen an Konkubinatspartner können je nach Kanton hohe Schenkungssteuern entstehen. Dasselbe gilt für Schenkungen an Schwiegersöhne oder Schwiegertöchter. Der Steuersatz für Nichtverwandte erreicht dabei bis zu 50 Prozent. Als Alternative zur Schenkung kommt auch hier ein Darlehen infrage (vgl. Punkt 8). Übrigens: Bei Vermögenswerten, die voraussichtlich stark an Wert gewinnen, kann sich eine frühzeitige Übergabe lohnen, da der Wertzuwachs bis zur Erbteilung nicht mehr von der Erbschaftssteuer erfasst wird. Zu berücksichtigen ist im Weiteren, dass etliche Kantone einen Freibetrag bei Schenkungen kennen.

10. Erbschaften auf Schwarzgeld prüfen

Seit dem Jahr 2010 hat der Bund eine vereinfachte Nachbesteuerung für Erben eingeführt. Dabei beziehen sich die Nachsteuern inklusive Verzugszinsen lediglich auf die letzten drei Steuerperioden vor dem Todesjahr. Diese Regelung kommt allerdings nur zur Anwendung, wenn die Steuerbehörden bis dahin keine Kenntnis von einer Steuerhinterziehung des Verstorbenen hatten und die Erben ihre Mitwirkungspflichten erfüllen, also insbesondere ein vollständiges Nachlassinventar erstellen. Zudem gilt das vereinfachte Verfahren nur für Steuern der verstorbenen Person.

Damit Sie auch die folgenden Teile unserer Serie mit Steuertipps erhalten, können Sie unter diesem Link unseren Newsletter abonnieren.

Sehr geehrter Herr Steck

Wenn ich einen volljährigen Sohn, der seine Erstausbildung beendet hat, aber noch keine Stelle gefunden hat, freiwillig unterstütze (Wohnen, Krankenkasse, Arztkosten), kann ich diese Kosten (die ich belegen kann) in meiner Steuererklärung als Abzug geltend machen?

Freundliche Grüsse

Ursula Wirz

Guten Tag Frau Wirz

Kinder gehören steuerlich zur Familie, so lange sie unter 18 sind oder nicht selber verdienen. Bei Erreichen der Volljährigkeit muss Ihr Sohn grundsätzlich eine eigene Steuererklärung ausfüllen. Die Möglichkeit, dass Sie als Mutter über diese Grenze hinaus Abzüge geltend machen können, besteht nur im direkten Zusammenhang mit der Erstausbildung. Dabei akzeptiert der Fiskus beispielsweise auch eine BMS im Anschluss an eine Lehre. Freundliche Grüsse, Albert Steck

Guten Tag Herr Steck

Mich würde interessieren, wie die Handhabung mit Abzügen von Schuh- und Kleiderspenden generall ist. Wir haben mit unserer Familie (Patchwork: 5 Personen; alle Erwachsen)

in einer Gemeinde mit knapp 3000 Einwohnern drei verschiedene Entscheide erhalten; 1 x wurde der Abzug (250.00 für Caritas und 200.00 für Winterhilfe) kommentarlos angenommen, 2 x «ausnahmsweise angenommen, nächstes Mal bitte Quittung beilegen», 2 x abgelehnt, da keine Quittung vorhanden. Für Sammlungen und Containerabgaben erhält man keine Quittung. Wie ist das richtige Vorgehen?

Vielen Dank für Ihre Antwort und freundliche Grüsse.

Guten Tag

Sie erwähnen hier einen wunden Punkt: Tatsächlich ist die Behandlung von Spenden durch den Fiskus oftmals unklar, wenn nicht gar willkürlich. Einige Kantone akzeptieren kleinere Spendenbeträge bis 300 Franken auch ohne Nachweis. Das ist meines Erachtens die sinnvollste Lösung. In den Kantonen Thurgau und Uri geht der Fiskus sogar noch weiter und akzeptiert Spenden bis zu einer Höhe von 1000 Franken, ohne dass diese belegt werden müssen. Freundliche Grüsse, Albert Steck

Guten Tag Herr Steck

«Je weniger ein Paar verdient, desto eher lohnt sich eine Heirat.» Wenn ich die Unterlagen zur Prämienverbilligung lese, fällt mir aber auf: ein Zürcher Konkubinatspaar mit Kindern mit je 38’000.- steuerbarem Einkommen (sie gilt als alleinerziehend, mit Kinderabzügen), erhalten alle Familienmitglieder Prämienverbilligung. Verheiratet verdienen sie also 76’000 – 5’900 = 70’100.-

Dann erhält kein Familienmitglied mehr eine Prämienverbilligung. Das macht pro Jahr mind. 8’000.- mehr an Prämienrechnungen – für ein weniger verdienendes Paar ein nicht unerheblicher Unterschied…!

Guten Tag

Die Analyse bezieht sich nur auf den Effekt bei den Steuern. Unter Berücksichtigung weiterer Faktoren wie der Prämienverbilligung kann sich der Befund wieder ändern. Zu berücksichtigen wäre in diesem Fall aber auch, dass eine uneheliche Partnerschaft zu einem schlechteren Versicherungsschutz durch die Pensionskasse bei einem Todesfall oder Invalidität führt. Konkubinatspaaren ist deshalb zu empfehlen, diese Beziehung der Pensionskasse oder anderen Einrichtungen gegenüber zu deklarieren. Weiter zu berücksichtigen ist im Todesfall, dass ohne Ehe eine Erbschaftssteuer erhoben wird. Freundliche Grüsse, Albert Steck

Sehr geehrte Herr Steck

Welche Abzugsmöglichkeiten habe ich als pensionierte Einzelperson beim Einkommen eventuell beim Vermögen.

Mit bestem Dank im Voraus für die Info und freundliche Grüße

Jacqueline Burri

Guten Tag Frau Burri

Danke für Ihre Frage. Unsere Steuerserie hat insgesamt 5 Teile mit je 10 Tipps. Teil 3 zum Thema Vorsorge und Pensionierung erscheint am 12. Februar. Wir hoffen, dass Sie in einem der fünf Teile nützliche Tipps finden, die Sie für Ihre eigene Steuererklärung nutzen können.

Beste Grüsse, Nadine Gloor

Guten Tag Herr Steck

besten Dank für die interessanten und hilfreichen Tipps (Beispiel: Darlehen an Kinder). – Die verständlichen Beiträge informieren auch Steuerzahler ohne professionelle Steuerberater über die Abzugsmöglichkeiten für Steuerzahler mit Lohnausweis. Ohne diese Informationen ginge wohl der eine oder andere möglich Abzug vergessen. – Wohlverstanden ist mir und unserer Familie ein «funktionierender Staat viel wert» und wir bezahlen unsere geschuldeten Steuern pünktlich ein.

Freundliche Grüsse

Roland Münger und Familie