Die Zinswende liegt womöglich noch in weiter Ferne. Konjunkturelle und politische Faktoren sind dafür verantwortlich. Zudem spielen die weltweiten Sparüberschüsse und die Globalisierung eine wichtige Rolle.

Entgegen den Erwartungen sind die Franken-Zinsen im vergangenen Jahr weiter gesunken. Die Rendite zehnjähriger Eidgenossen verringerte sich beispielsweise um 0,3 Prozentpunkte. Der Rückgang spiegelt einen langfristigen Trend: Gemäss Berechnungen von Ökonomen ist der «natürliche Zins» in den letzten zwanzig Jahren stetig gefallen. In einigen Volkswirtschaften dauert dessen Rückgang schon länger an. Der «natürliche Zins» beschreibt ein inflationsbereinigtes Zinsniveau, bei dem sich die Ersparnisse und die Investitionen die Waage halten und die Geldpolitik weder expansiv noch restriktiv wirkt. Dieser reale Gleichgewichtszins ist nicht direkt messbar. Er muss mit ökonomischen Modellen geschätzt werden. Je nach Methodik und Wirtschaftsraum zeigen die Modelle für die letzten zwei Jahrzehnte einen Rückgang des natürlichen Zinses – und somit auch des neutralen Leitzinsniveaus – von 2 bis 3 Prozentpunkten an.

Die Schätzungen variieren stark. Sie bestätigen aber alle den Abwärtstrend. Wenn man daraus das genaue Niveau des neutralen Leitzinses herleiten will, so muss man zum realen natürlichen Zins die Inflationsrate addieren. Für die Eurozone kommt man so auf folgende Schlussfolgerung: Im Jahr 1999 wirkte der Leitzins der Europäischen Zentralbank (EZB) erst über einem Niveau von ca. 3 bis 4 Prozent wachstumshemmend. Heute liegt die Schwelle bei ca. 0 bis 1 Prozent. Auch wenn die Berechnungen des natürlichen Zinses der verschiedenen Autoren stark variieren, lässt sich für alle dieselbe Schlussfolgerung ableiten: Die äusserst niedrigen Leitzinsen der EZB (der Hauptrefinanzierungs¬satz notiert bei null Prozent, der Einlagesatz bei -0,5 Prozent) sind gar nicht so «ultra-expansiv», wie es auf den ersten Blick scheint. Für die USA bestätigen die Modelle denselben Trend.

Schätzungen des natürlichen Zinses für die Eurozone

Überangebot an Kapital

Die Forschungsergebnisse deuten darauf hin, dass der Rückgang des neutralen Zinses auf der sinkenden Produktivität und dem globalen Überangebot an Kapital beruht. Weltweit besteht ein zunehmender Überhang an Ersparnissen gegenüber Investitionsmöglichkeiten. Dank der Globalisierung kann dieses Kapital weltweit angelegt werden. Aufgrund der Alterung der Gesellschaft, des Wandels zur Dienstleistungsgesellschaft und den unsicheren Perspektiven nehmen die Investitionen der Unternehmen und der Haushalte tendenziell ab. Stattdessen wird mehr gespart. Gleichzeitig hemmen die politischen Risiken die Investitionstätigkeit und somit die Nachfrage nach Kapital, wodurch sich dessen Überangebot vergrössert. Der ehemalige US-Notenbankchef Ben Bernanke wies bereits vor 15 Jahren auf dieses Phänomen hin. Kapitalzuflüsse aus dem Ausland können den natürlichen Zins zusätzlich senken.

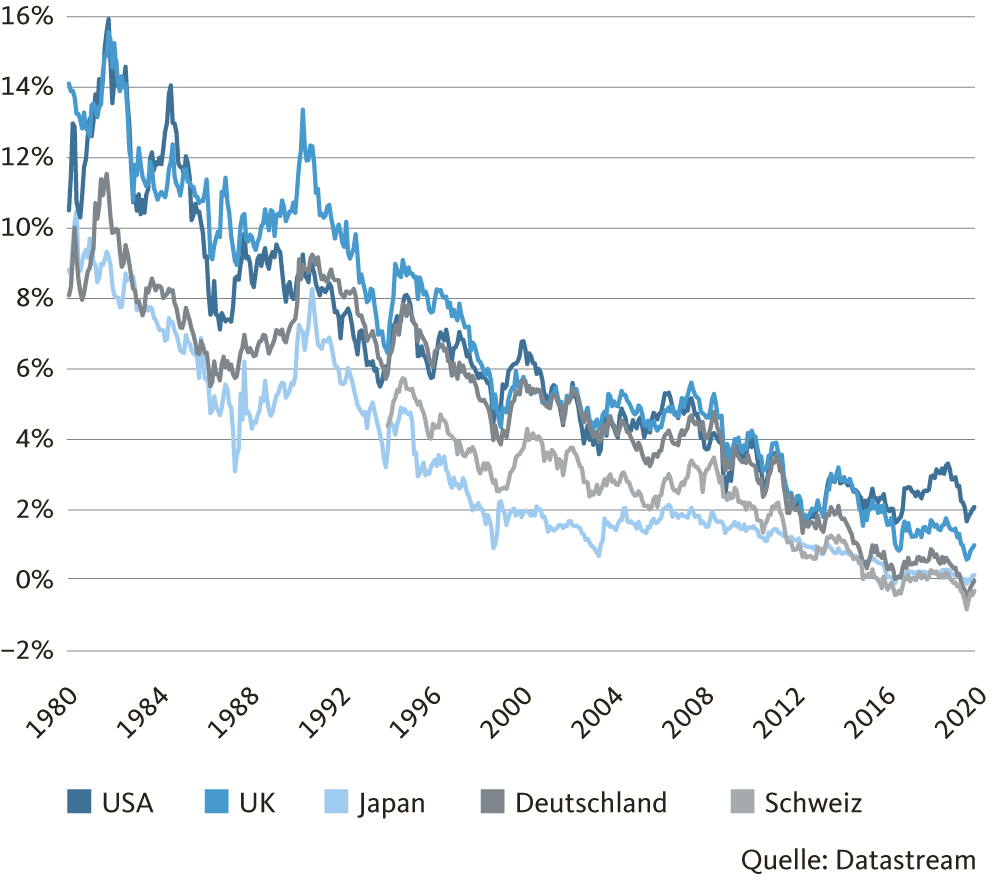

Vier Jahrzehnte fallender Zinsen: Staatsanleihen mit 10 Jahren Laufzeit

Der Handelskonflikt hat diese Mechanismen verstärkt. Die Industrie stand 2019 weltweit am Rand einer Rezession. Die Unternehmen haben ihre Investitionen vermehrt aufgeschoben, weil die Lieferketten nicht langfristig geplant werden können. Die Nachfrage nach Investitionsgütern schwächte sich ab. Es ist somit nachvollziehbar, dass die Notenbanken ihre Geldpolitik letztes Jahr lockerten.

Zinswenden kann es noch immer geben

Die Modelle deuten darauf hin, dass die Leitzinsen die Niveaus der Neunziger-Jahre nicht mehr erreichen werden und bei konjunkturellen Einbrüchen auch in Zukunft unter null liegen können. Grundsätzlich kann der natürliche Zins auch wieder zunehmen – beispielsweise, wenn das Angebot an sicheren Anlagen in den Schwellenländern zunimmt, das Vertrauen in die Rentensysteme verbessert wird oder die politische Unsicherheit nachlässt. Auch wirtschaftspolitische Massnahmen zur Steigerung der Produktivität tragen dazu bei. In all diesen Bereichen ist die Politik gefordert. Für die kommenden Jahre sind aus globaler Sicht diesbezüglich allerdings keine substanziellen Fortschritte zu erwarten.

Ein weiterer möglicher Treiber für höhere Zinsen ist die Inflation. Wenn die Teuerung anzieht, steigen die Nominalzinsen – selbst wenn der reale natürliche Zins niedrig bleibt. Die massive Ausweitung der Geldmenge der Schweizerischen Nationalbank (SNB) hat das Inflationspotenzial erhöht. Doch die Verknappung der Produktionskapazitäten bei guter Wirtschaftslage heizt die Löhne und die Inflation weniger an als früher. Die Globalisierung dürfte dabei eine wesentliche Rolle spielen: Wenn Waren im Inland knapp werden, kann man sie jederzeit kostengünstig im Ausland beziehen. Zudem können lokale Unternehmen sehr schnell Produktionskapazitäten im Ausland ausweiten, wenn im Inland die Ressourcen knapp oder teurer werden.

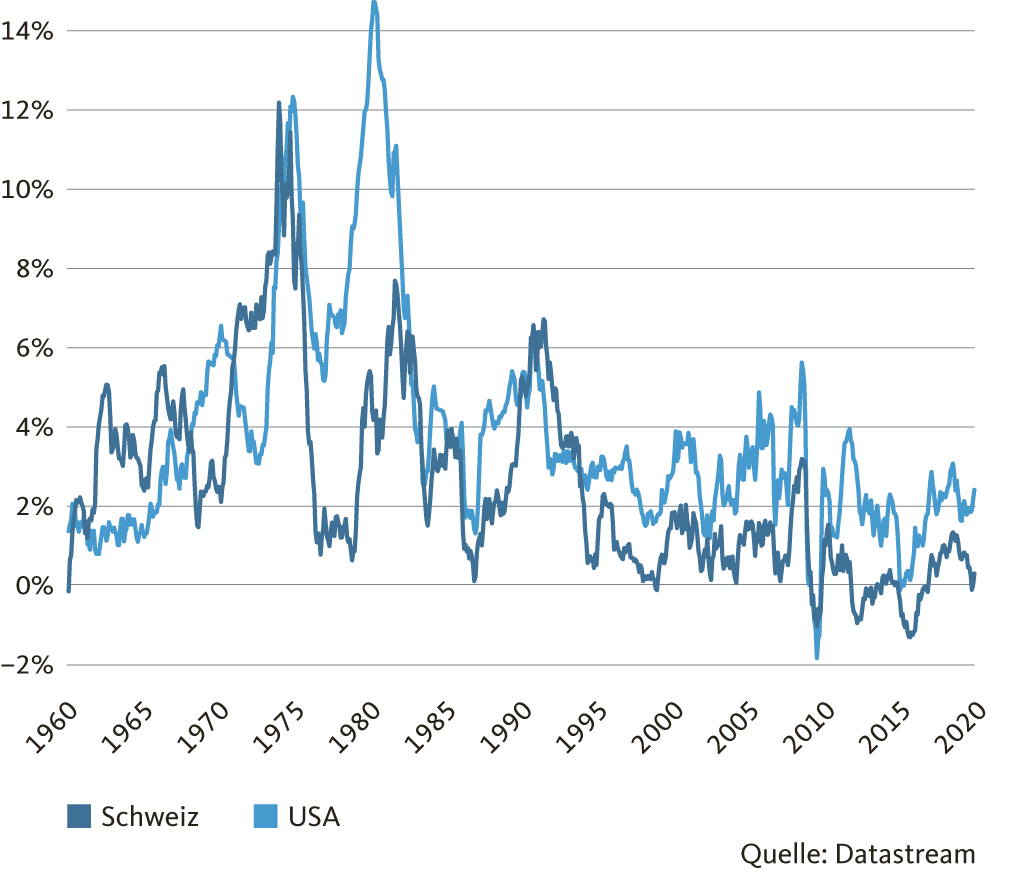

Jahresteuerung der Konsumentenpreise: Langfristige Betrachtung

Dies bedeutet jedoch nicht, dass es keine Zinswende mehr geben wird. Denn der Vorwurf, die Notenbanken hätten die Zinsen in den letzten Jahren zusätzlich nach unten verzerrt, ist nicht ganz von der Hand zu weisen. Während des Aufschwungs 2017/2018 wäre es für die EZB möglich gewesen, den Einlagesatz und den Leitzins wieder anzuheben und den Negativzinsen ein Ende zu setzen. Auch in einem Umfeld mit niedrigem natürlichen Zins gibt es Zinswenden, einfach auf tieferem Niveau und mit weniger Leitzinserhöhungen. Die US-Notenbank hat es vorgemacht.

Es besteht somit durchaus noch Aussicht auf ein Ende der Negativzinsen. Dieses Jahr wird aber wohl nichts daraus. Im Gegenteil: Auch in den USA hinterlässt der Handelsstreit Spuren. Im Hinblick auf die bevorstehende Präsidentschaftswahl wird Donald Trump noch mehr Druck auf die Notenbank (Fed) ausüben und zusätzliche Leitzinssenkungen fordern. Wir erwarten, dass das Fed den Leitzins mindestens zweimal senken wird, womöglich sogar dreimal. Angesichts der anhaltenden Konjunkturdelle wird die EZB nach der massiven Lockerung im Vorjahr vermutlich nachlegen und den Einlagesatz von -0,5 auf -0,6 Prozent reduzieren.

Risiken bleiben abwärtsgerichtet

Entgegen den Erwartungen vieler Marktteilnehmer hat die SNB im vergangenen Jahr auf Leitzinssenkungen verzichtet, obwohl das Fed und die EZB ihre Geldpolitik stark gelockert haben. Wir gehen davon aus, dass die SNB weiter stillhält, weil die erwartete Leitzinssenkung der EZB den Euro wohl nicht allzu sehr schwächen wird. Es ist aber nicht auszuschliessen, dass die SNB doch noch nachziehen muss – vor allem dann, wenn sich der Abschwung der Weltwirtschaft verstärkt und der Aufwertungsdruck auf den Franken markant zunimmt.

Die Risiken bleiben somit «abwärtsgerichtet»: Eine Leitzinssenkung der SNB ist wahrscheinlicher als eine Zinserhöhung. Eine Zinswende ist frühestens 2021 in Sicht, ein Ende der Negativzinsen nicht vor 2022. Möglicherweise dauert es noch einige Jahre länger. Auch wenn die Negativzinsen dereinst aufgehoben werden: Sie gehören künftig zum Standardrepertoire der Notenbanken und werden bei wirtschaftlichen Einbrüchen erneut zum Einsatz kommen.