Le revirement des taux d’intérêt est peut-être encore loin. En cause: des facteurs conjoncturels et politiques, mais également les excédents d’épargne à l’échelle globale et la mondialisation, qui jouent eux aussi un rôle important.

Contrairement aux attentes, les taux d’intérêt en francs ont continué de baisser l’an dernier. Le rendement des emprunts de la Confédération à dix ans a, par exemple, reculé de 0,3 point de pourcentage. Cette baisse reflète une tendance à long terme: selon les calculs des économistes, le «taux d’intérêt naturel» n’a cessé de baisser au cours des vingt dernières années. Dans certaines économies, ce recul dure même depuis plus de 20 ans. Le «taux d’intérêt naturel» décrit un niveau d’intérêt corrigé de l’inflation, dans lequel l’épargne et les investissements s’équilibrent et où la politique monétaire n’est ni expansionniste ni restrictive. Ce taux d’équilibre réel n’est pas directement mesurable. Il doit être estimé à l’aide de modèles économiques. Selon la méthodologie et l’espace économique, les modèles indiquent, pour les deux dernières décennies, une baisse du taux d’intérêt naturel – et donc du niveau neutre des taux directeurs – de 2 à 3 points de pourcentage.

Les estimations varient fortement, mais elles confirment toutes la tendance à la baisse. Si l’on veut en déduire le niveau exact du taux directeur neutre, il faut ajouter le taux d’inflation au taux d’intérêt naturel réel. Pour la zone euro, la conclusion est alors la suivante: en 1999, le taux directeur de la Banque centrale européenne (BCE) ne commençait à freiner la croissance qu’à partir d’un niveau de 3 à 4% environ. Aujourd’hui, ce seuil s’inscrit entre 0 et 1% environ. Même si les calculs du taux d’intérêt naturel des différents auteurs varient fortement, la conclusion est la même partout: les taux directeurs extrêmement bas de la BCE (taux de refinancement principal: 0%, taux de dépôt: -0,5%) ne sont pas aussi «ultra-expansionnistes» qu’ils le semblent à première vue. Les modèles confirment la même tendance pour les États-Unis.

Estimations du taux d’intérêt naturel pour la zone euro

Offre excédentaire de capitaux

Les résultats des recherches montrent que le recul du taux d’intérêt neutre découle de la baisse de la productivité et de l’offre globalement excédentaire de capitaux. Dans le monde entier, l’épargne s’accroît de plus en plus par rapport aux possibilités d’investissement. Grâce à la mondialisation, ce capital peut être investi sur toute la planète. Les investissements des entreprises et des ménages tendent à diminuer en raison du vieillissement de la population, du passage à une société de services et des perspectives incertaines, et l’on épargne davantage. Parallèlement, les risques politiques entravent l’activité d’investissement et, partant, la demande de capitaux, ce qui accroît l’excédent de l’offre. L’ancien président de la Réserve fédérale américaine, Ben Bernanke, avait déjà pointé du doigt ce phénomène il y a 15 ans. Les afflux de capitaux étrangers peuvent également faire baisser le taux d’intérêt naturel.

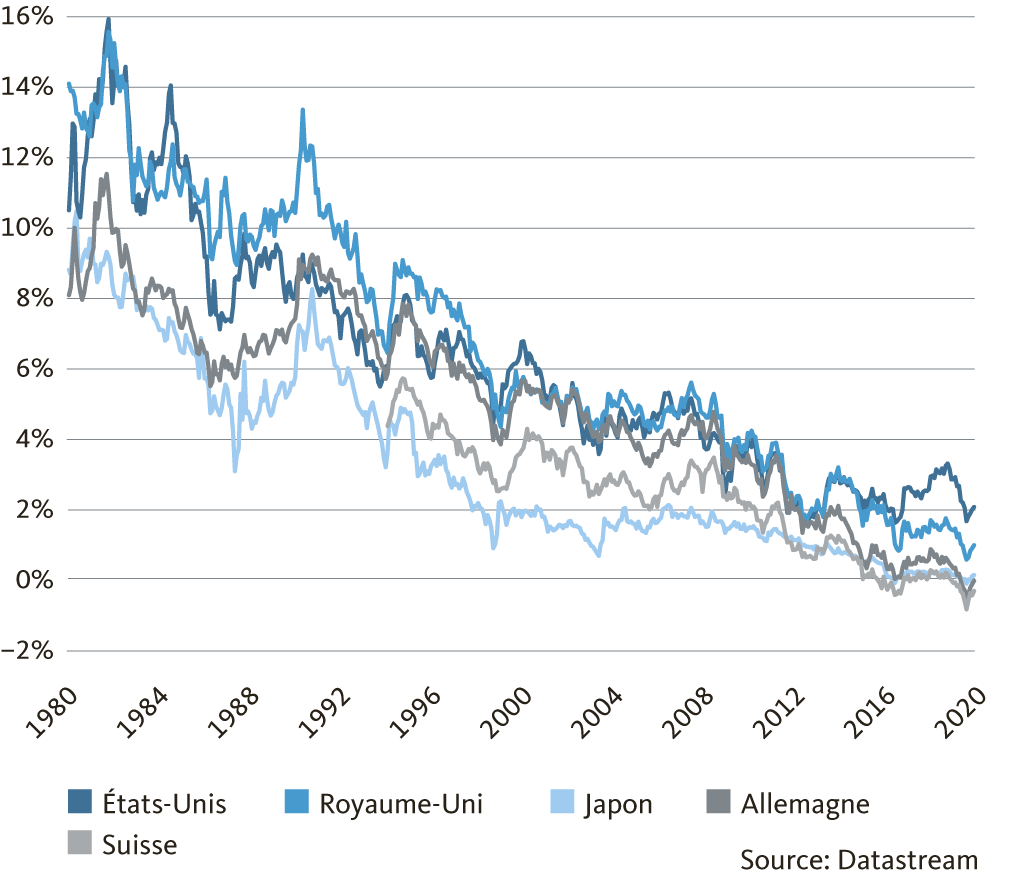

Quatre décennies de baisse des taux d’intérêt: obligations d’État à dix ans

Le conflit commercial a renforcé ces mécanismes. En 2019, l’industrie mondiale était au bord d’une récession. Les entreprises ont plus souvent différé leurs investissements, car les chaînes d’approvisionnement n’étaient plus planifiables à long terme. La demande de biens d’investissement s’est affaiblie et il est donc compréhensible que les banques centrales aient assoupli leur politique monétaire l’an dernier.

Des revirements des taux d’intérêt sont toujours possibles

Les modèles indiquent que les taux directeurs n’atteindront plus les niveaux des années 90 et pourront rester inférieurs à zéro à l’avenir également en cas de ralentissement conjoncturel. En principe, le taux d’intérêt naturel peut aussi augmenter à nouveau, par exemple si l’offre de placements sûrs s’accroît dans les pays émergents, que la confiance dans les systèmes de pension s’améliore ou que l’incertitude politique diminue. Des mesures économiques visant à accroître la productivité peuvent également avoir cet effet. Le monde politique est ainsi appelé à agir dans tous ces domaines. Or, d’un point de vue global, aucun progrès substantiel n’est à attendre à cet égard ces prochaines années.

Un autre moteur potentiel pour des taux d’intérêt plus élevés est l’inflation. Lorsque celle-ci augmente, les taux nominaux remontent, même si le taux d’intérêt réel demeure bas. L’expansion marquée de la masse monétaire de la Banque nationale suisse (BNS) a accru le risque d’inflation. Mais la pénurie de capacités de production en période de stabilité économique ne fait plus s’envoler les salaires et l’inflation dans les mêmes proportions que par le passé. La mondialisation devrait jouer un rôle essentiel à cet égard: si les marchandises se raréfient sur le territoire national, elles peuvent être obtenues à tout moment et à coût avantageux à l’étranger. En outre, les entreprises locales peuvent étendre très rapidement leurs capacités de production à l’étranger si les ressources deviennent rares ou plus chères en Suisse.

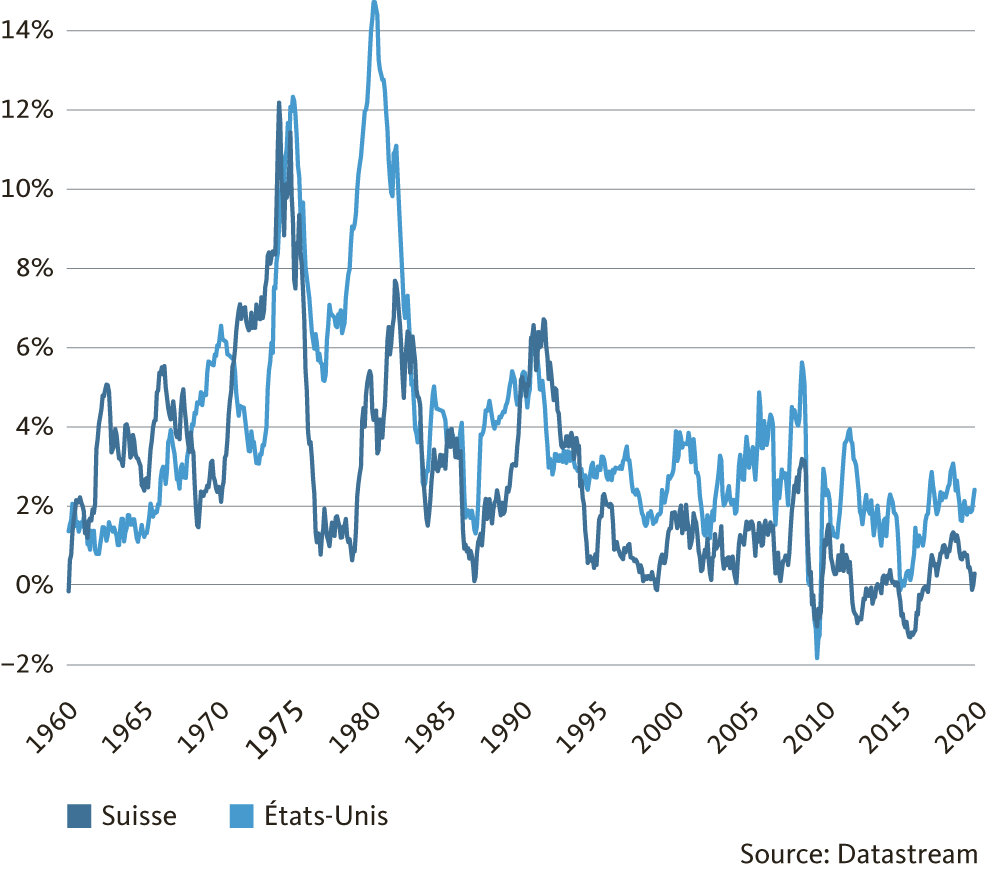

Renchérissement annuel des prix à la consommation: analyse à long terme

Cela ne signifie pas pour autant qu’il n’y aura plus de revirement des taux d’intérêt. En effet, le reproche selon lequel les banques centrales auraient faussé à la baisse les taux d’intérêt ces dernières années n’est pas tout à fait dénué de fondement. Pendant la reprise de 2017/2018, la BCE aurait pu relever le taux de dépôt et le taux directeur et ainsi mettre fin aux taux négatifs. Des revirements des taux sont possibles même dans un contexte de faible taux d’intérêt naturel, simplement à un niveau plus bas et avec une hausse moins marquée des taux directeurs. La Réserve fédérale américaine l’a démontré.

La fin des taux d’intérêt négatifs reste donc possible, mais elle n’interviendra sans doute pas cette année. Au contraire, le conflit commercial laisse des traces aux États-Unis également. Dans la perspective des prochaines élections présidentielles, Donald Trump accentuera la pression sur la banque centrale (Fed) pour qu’elle accepte de nouvelles baisses des taux directeurs. Nous pensons ainsi que la Fed abaissera son taux directeur au moins deux, voire trois fois. Compte tenu du ralentissement persistant de la conjoncture, la BCE devrait suivre le mouvement et réduire son taux de dépôt de -0,5% à -0,6% après avoir déjà procédé à un assouplissement massif l’année dernière.

Les risques de détérioration restent élevés

Contrairement aux attentes de nombreux acteurs du marché, la BNS a renoncé l’an dernier à des baisses des taux directeurs, bien que la Fed et la BCE aient considérablement assoupli leur politique monétaire. Nous pensons que la BNS va maintenir ce cap, car la baisse attendue des taux directeurs de la BCE n’affaiblira probablement pas trop l’euro. Il n’est toutefois pas exclu que la BNS doive malgré tout suivre le mouvement, surtout si le ralentissement de l’économie mondiale se renforce et que la pression haussière sur le franc s’accroît considérablement.

Les risques que la situation se détériore restent élevés et une baisse des taux directeurs par la BNS est plus probable qu’une hausse. Un revirement des taux d’intérêt n’est pas en vue avant 2021 au plus tôt, et la fin des taux négatifs n’est pas attendue avant 2022. Mais il faudra peut-être même encore plusieurs années avant que cela se produise. Et même si les taux d’intérêt négatifs devaient être supprimés un jour, ils font désormais partie des mesures standard des banques centrales et seront de nouveau appliqués en cas de replis économiques.

Bonjour,

Très instructif et bien expliqué.

Merci