La svolta dei tassi potrebbe essere ancora molto lontana. Fattori ciclici e politici sono alla base di tutto ciò. Un ruolo importante è inoltre svolto dalle eccedenze di risparmio a livello mondiale e dalla globalizzazione.

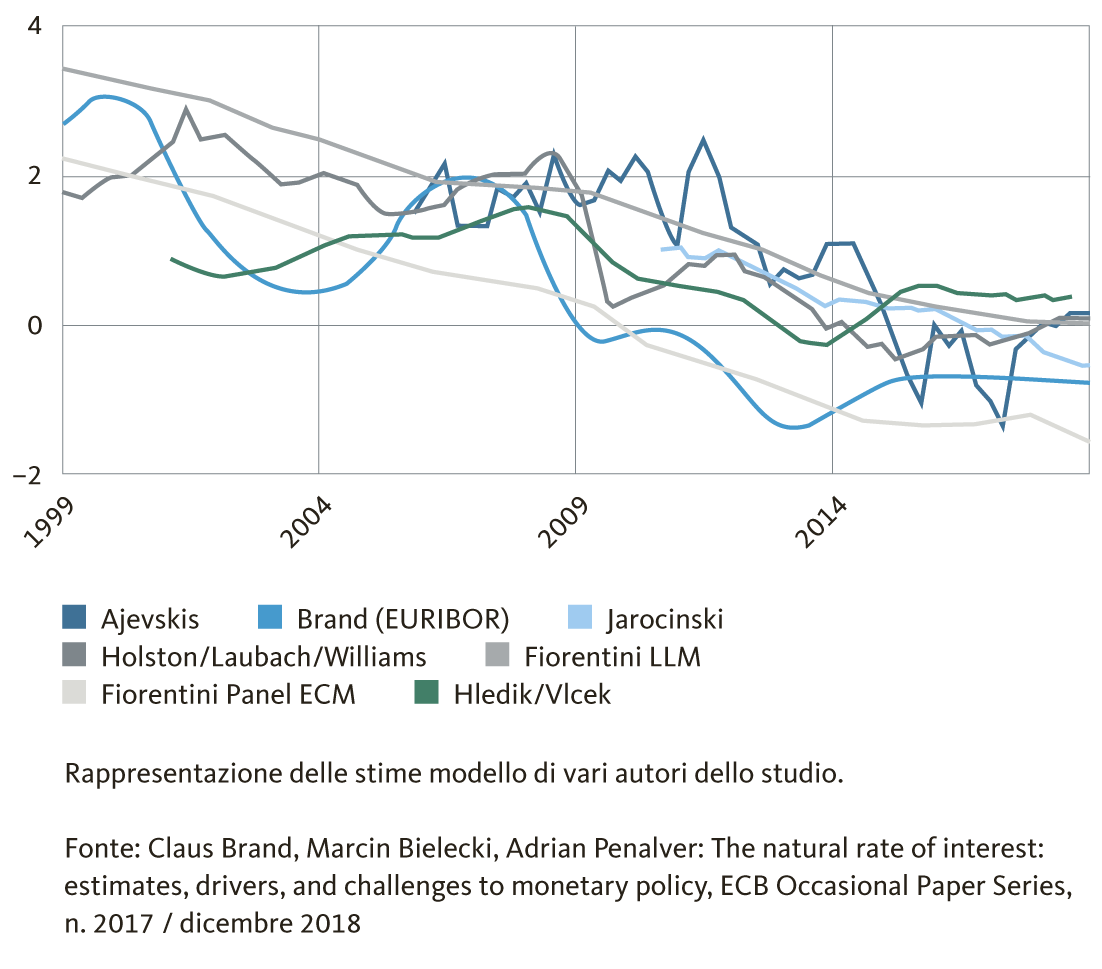

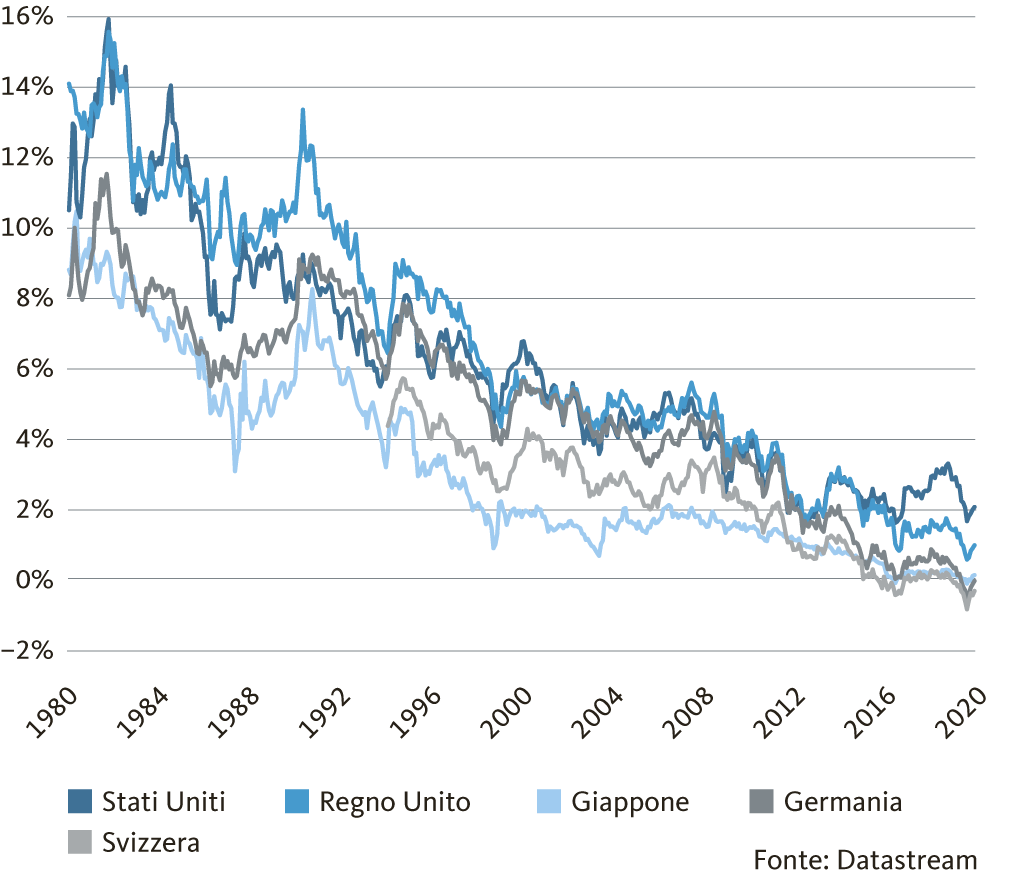

Contrariamente alle aspettative, l’anno scorso i tassi d’interesse in franchi svizzeri hanno continuato a scendere. Il rendimento dei titoli della Confederazione a dieci anni è diminuito ad esempio di 0,3 punti percentuali. Il calo riflette una tendenza a lungo termine: secondo i calcoli degli economisti, il «tasso d’interesse naturale» è diminuito costantemente negli ultimi vent’anni. In alcune economie, questo declino è in corso da tempo. Il «tasso d’interesse naturale» descrive un livello dei tassi corretto al netto dell’inflazione, in base al quale i risparmi e gli investimenti sono in equilibrio e la politica monetaria non è né espansiva né restrittiva. Questo tasso d’interesse di equilibrio reale non può essere misurato direttamente, ma deve essere stimato utilizzando modelli economici. A seconda della metodologia e dell’area economica, negli ultimi due decenni i modelli indicano un calo di 2-3 punti percentuali del tasso d’interesse naturale e quindi anche del livello del tasso di interesse di riferimento neutrale.

Le stime variano notevolmente. Tutte confermano però la tendenza al ribasso. Se da questo si vuole ricavare il livello esatto del tasso d’interesse di riferimento neutrale, occorre aggiungere il tasso d’inflazione al tasso d’interesse naturale reale. Per la zona euro si può trarre la seguente conclusione: nel 1999 il tasso d’interesse di riferimento della Banca centrale europea (BCE) ha avuto un effetto inibitorio sulla crescita al di sopra del 3-4% circa. Oggi la soglia è compresa tra lo 0% e l’1%. Anche se i calcoli del tasso d’interesse naturale dei diversi autori variano molto, si può trarre per tutti la stessa conclusione: i tassi di riferimento estremamente bassi della BCE (il tasso di rifinanziamento principale è quotato allo zero per cento, il tasso di deposito al -0,5%) non sono affatto «ultraespansivi» come appaiono a prima vista. Per gli Stati Uniti, i modelli confermano la stessa tendenza.

Stime dei tassi d’interesse naturali per l’eurozona

Un eccesso di offerta di capitale

I risultati della ricerca suggeriscono che il calo del tasso d’interesse neutro è dovuto al calo della produttività e all’eccesso di offerta di capitale a livello mondiale. In tutto il mondo si registra un crescente surplus di risparmio rispetto alle opportunità di investimento. Grazie alla globalizzazione, questo capitale può essere investito in tutto il mondo. A causa dell’invecchiamento della società, del passaggio a una società di servizi e delle prospettive incerte, gli investimenti delle imprese e delle famiglie tendono a diminuire. In compenso, si risparmia di più. Allo stesso tempo, i rischi politici ostacolano l’attività d’investimento e quindi la domanda di capitale, aumentando così l’eccesso di offerta. L’ex presidente della Federal Reserve americana Ben Bernanke aveva già sottolineato questo fenomeno 15 anni fa. L’afflusso di capitali dall’estero può ridurre ulteriormente il tasso d’interesse naturale.

Quattro decenni di calo dei tassi d’interesse: titoli di Stato a 10 anni

Il conflitto commerciale ha rafforzato questi meccanismi. Nel 2019 l’industria mondiale era sull’orlo della recessione. Le imprese hanno rinviato in molti casi i loro investimenti perché le catene di fornitura non possono essere pianificate a lungo termine. La domanda di beni d’investimento si è indebolita. È quindi comprensibile che l’anno scorso le banche centrali abbiano allentato la loro politica monetaria.

Ci possono ancora essere delle svolte dei tassi

I modelli indicano che i tassi di riferimento non raggiungeranno più i livelli degli anni ’90 e che, in caso di recessione economica, anche in futuro potrebbero rimanere al di sotto dello zero. In linea di principio, anche i tassi d’interesse naturali possono aumentare di nuovo, ad esempio se aumenta l’offerta di investimenti sicuri nei mercati emergenti, migliora la fiducia nei sistemi pensionistici o si riduce l’incertezza politica. A ciò contribuiscono anche le misure di politica economica volte ad aumentare la produttività. In tutti questi settori è richiesto un intervento politico. Da un punto di vista globale, tuttavia, nei prossimi anni non si prevede alcun progresso sostanziale in tal senso.

Un ulteriore possibile fattore trainante per l’aumento dei tassi è l’inflazione. Quando l’inflazione aumenta, i tassi d’interesse nominali aumentano, anche se il tasso d’interesse naturale reale rimane basso. La massiccia espansione della massa monetaria della Banca nazionale svizzera (BNS) ha aumentato il potenziale d’inflazione. Tuttavia, la carenza di capacità produttiva in periodi di congiuntura economica favorevoli fa lievitare i salari e l’inflazione meno di prima. È probabile che la globalizzazione svolga un ruolo essenziale in questo senso: quando in patria le merci scarseggiano, possono sempre essere ottenute a basso costo dall’estero. Inoltre, le imprese locali possono aumentare molto rapidamente le capacità di produzione all’estero se le risorse nazionali diventano scarse o più costose.

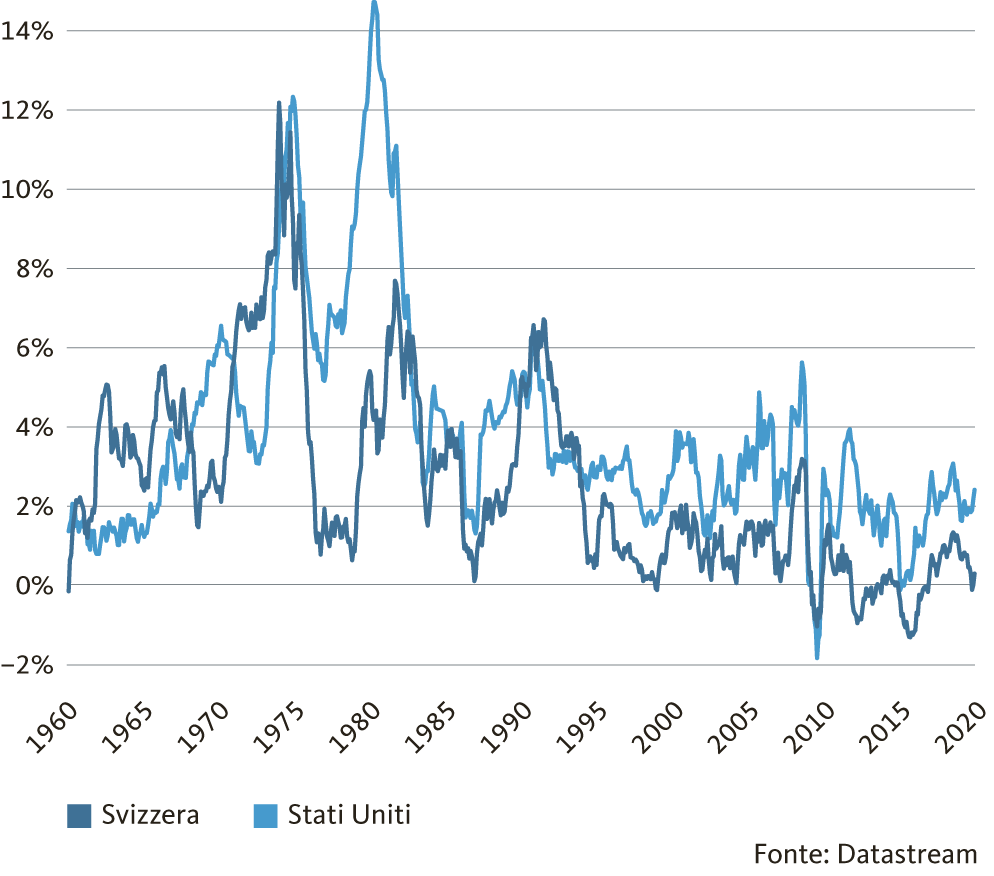

Rincaro annuale dei prezzi al consumo: vista a lungo termine

Ciò non significa tuttavia che non vi sarà più alcuna svolta dei tassi. L’accusa che le banche centrali abbiano ulteriormente distorto i tassi di interesse al ribasso negli ultimi anni non può essere infatti completamente respinta. Durante la ripresa del 2017/2018, la BCE avrebbe potuto rialzare il tasso sui depositi e il tasso di riferimento e porre fine ai tassi d’interesse negativi. Anche in un contesto con bassi tassi d’interesse naturali, ci sono inversioni di tasso d’interesse, semplicemente a un livello inferiore e con meno aumenti dei tassi di riferimento. La banca centrale statunitense ci ha mostrato come si fa.

Ci sono quindi ancora buone probabilità che i tassi d’interesse negativi abbiano fine. Ma probabilmente non succederà quest’anno. Al contrario: la controversia commerciale sta lasciando il segno anche negli Stati Uniti. In vista delle prossime elezioni presidenziali, Donald Trump eserciterà ancora più pressione sulla Banca centrale (Fed) e chiederà ulteriori tagli dei tassi di riferimento. Ci aspettiamo che la Fed riduca il tasso di riferimento almeno due, forse anche tre volte. Alla luce del rallentamento economico in corso, la BCE seguirà presumibilmente il massiccio allentamento dello scorso anno e ridurrà il tasso sui depositi da -0,5% a -0,6%.

I rischi rimangono orientati al ribasso

Contrariamente alle aspettative di molti operatori di mercato, lo scorso anno la BNS ha rinunciato a ridurre i tassi di riferimento, anche se la Fed e la BCE hanno allentato notevolmente la loro politica monetaria. Partiamo dal presupposto che la BNS continuerà a rimanere ferma, perché la prevista riduzione del tasso di riferimento da parte della BCE non indebolirà probabilmente troppo l’euro. Non si può tuttavia escludere che la BNS debba in ultima analisi seguirne l’esempio, soprattutto se la flessione dell’economia mondiale si intensificherà e la pressione al rialzo del franco aumenterà in modo significativo.

I rischi rimangono dunque «orientati al ribasso»: una riduzione del tasso di riferimento da parte della BNS è più probabile di un aumento dei tassi d’interesse. Un’inversione di tendenza dei tassi d’interesse è in vista al più presto nel 2021 e la fine dei tassi d’interesse negativi non è prevista prima del 2022. Forse ci vorranno ancora alcuni anni. Anche se un giorno i tassi d’interesse negativi saranno aboliti, d’ora in poi faranno parte del repertorio standard delle banche centrali e saranno nuovamente utilizzati in caso di crisi economiche.