La seconda parte del nostro articolo suddiviso in due parti nei consigli da 11 a 20 tratta le deduzioni fiscali che potete effettuare nell’ambito della vostra attività lavorativa e delle cariche pubbliche.

Come lavoratori potete dedurre i costi legati alla vostra attività professionale. A livello federale e cantonale la deduzione delle spese professionali è però spesso possibile solo fino a determinati importi massimi.

Spesso è possibile dedurre le spese professionali solo fino a determinati importi massimi.

11. Spese professionali di trasporto

Per le spese professionali di trasporto con mezzi privati e pubblici potete dedurre al massimo 3000 franchi dall’imposta sul reddito federale. Ad eccezione di BS (3000 franchi) e GE (500 franchi), i cantoni prevedono per le imposte sul reddito limiti più elevati oppure non prevedono alcuna restrizione. Oltre ai costi di trasporto con mezzi privati e pubblici, presso la Confederazione e tutti i cantoni (eccetto GE) potete dedurre i costi per una bici, di norma 700 franchi l’anno. A proposito: non potete dedurre le multe che ricevete durante i viaggi di lavoro.

L’indennità chilometrica ammonta in linea di massima a 70 centesimi per le automobili e a 40 centesimi per le motociclette con targa bianca (Confederazione e cantone). Molti cantoni prevedono indennità chilometriche inferiori in caso di superamento di determinati limiti. Importante: i costi di trasporto in automobile possono essere detratti senza limiti massimi in 12 cantoni: AI, FR, GL, GR, JU, NE, OW, SO, TI, UR, VD e ZG (v. tabella). Tuttavia, non in tutti i cantoni, ad eccezione del Cantone AI, l’indennità chilometrica di 70 centesimi può essere detratta sistematicamente.

Al contrario, i cantoni che hanno fissato un importo massimo concedono di norma 70 centesimi per chilometro (p.es. ZH). Alcuni cantoni, come l’AG, hanno sia una scala che un importo massimo per le indennità chilometriche. Nel Canton AG, ad esempio, si possono detrarre 70 centesimi fino a 15’000 km e 50 centesimi a partire da 15’000 km; la detrazione massima è di 7000 franchi. Anche VS dispone di un tale sistema, tuttavia si possono detrarre al massimo 22’650 franchi. Nel complesso, non passa inosservato che i cantoni di montagna concedano spesso detrazioni illimitate. Questo ha senso, perché non si vogliono perdere i contribuenti che fanno i pendolari andando a lavorare in altri cantoni. La deduzione fiscale illimitata sembra importante anche per l’attrattiva del Canton ZG.

| Deduzione per l'utilizzo di un veicolo privato | |

|---|---|

| Importo massimo in CHF | |

| Imposta federale diretta | 3000 |

| AI | illimitato |

| FR | illimitato |

| GL | illimitato |

| GR | illimitato |

| JU | illimitato |

| NE | illimitato |

| OW | illimitato |

| SO | illimitato |

| TI | illimitato |

| UR | illimitato |

| VD | illimitato |

| ZG | illimitato |

| VS | 22’625 |

| SZ | 8000 |

| AG | 7000 |

| BE | 6700 |

| AR | 6000 |

| BL | 6000 |

| LU | 6000 |

| NW | 6000 |

| SH | 6000 |

| TG | 6000 |

| ZH | 5000 |

| SG | 3860 |

| BS | 3000 |

| GE | 501 |

| Fonte: Banca Migros |

|

12. Costi supplementari per i pasti fuori casa

Se dovete mangiare fuori casa, potete dedurre un’imposta forfettaria di 15 franchi al giorno (massimo 3200 franchi all’anno). Se il datore di lavoro riduce il prezzo del pasto, è consentito dedurre solo la metà pari a 7.50 franchi (al massimo 1600 franchi all’anno). Le detrazioni massime si basano sul numero abituale di giorni lavorativi per anno (base di calcolo: 1 anno = 220 giorni lavorativi).

Attenzione: se il luogo di domicilio e quello di lavoro si trovano a poca distanza, il fisco non accetta alcuna deduzione. Se una pausa pranzo dura almeno 30 minuti netti, ossia dopo aver dedotto il tempo necessario per il viaggio di andata e ritorno, l’autorità fiscale può rifiutare la deduzione per i pasti fuori casa perché considera sostenibile rientrare a casa per il pranzo. Vi è una restrizione anche per i lavoratori a tempo parziale: se si lavora solo mezza giornata, non è consentita la deduzione per i pasti.

Alcuni cantoni impongono ulteriori restrizioni. Ad esempio, a BL non è possibile alcuna detrazione per i costi aggiuntivi dei pasti consumati fuori casa, se il costo per pasto è inferiore a 10 franchi (esclusi dolci e bevande).

13. Altre spese professionali

Per l’abbigliamento e gli utensili di lavoro, i sistemi informatici e altre spese professionali potete dedurre presso la Confederazione fino al 3% dello stipendio netto, minimo però 2000 franchi e massimo 4000 franchi. La maggior parte dei cantoni ha le stesse norme della Confederazione. Le detrazioni massime effettuate dai cantoni vanno dai 500 franchi (BS) a un massimo di 7000 franchi (NW: 5% del salario netto). È interessante, fra gli altri, il Canton SZ che prevede una deducibilità pari al 20% del salario netto fino a un massimo di 6900 franchi.

14. Costi per l’home office

Nelle summenzionate «altre spese professionali» è possibile dedurre anche i costi per l’home office (affitto, illuminazione, riscaldamento, pulizia, ecc.). Tuttavia, per poterle computare devono essere soddisfatti tre requisiti:

- Il lavoro in ufficio non è ragionevole (ad esempio per mancanza di una postazione di lavoro adeguata o perché per recarsi al lavoro è in genere richiesta più di un’ora).

- Il lavoro a casa rappresenta una parte essenziale del grado di occupazione complessivo (di norma il 40%).

- Il lavoratore dispone di uno spazio specifico destinato esclusivamente o principalmente all’home office, che non può essere utilizzato a fini privati.

15. Spese per attività accessorie

Chi esercita un’attività accessoria può dedurre a livello federale un forfait del 20% o un massimo di 2400 franchi per le spese professionali. Questa regola vale anche per la maggior parte dei cantoni. Particolarmente degno di nota è il Canton TI che concede una deduzione illimitata dei costi effettivi. E il Canton SZ consente una deduzione delle spese effettive se la deduzione forfettaria per le altre spese professionali è già stata esaurita.

I costi di formazione e perfezionamento professionale sono deducibili fiscalmente.

16. Formazione e perfezionamento professionale

I costi di formazione e perfezionamento professionale sono deducibili fiscalmente se avete compiuto il 20º anno di età e avete conseguito un titolo di studio della scuola secondaria superiore (tirocinio, maturità, scuola media specializzata o professionale). La deduzione massima ammonta a 12’000 franchi presso la Confederazione e la maggior parte dei cantoni. Le uniche eccezioni sono i Cantoni BS con 18’000 franchi e TI con 10’000 franchi.

Oltre ai costi di formazione e di viaggio, nelle spese deducibili rientrano anche il materiale didattico, il vitto fuori casa e i costi di pernottamento. Potete quindi detrarre dall’imposta sul reddito tutti i costi di formazione e di perfezionamento sempre che siano stati sostenuti da voi (nessun rimborso da parte del datore di lavoro) e che possano essere dimostrati.

Non sono deducibili i corsi di formazione e perfezionamento senza alcun legame o con un legame minimo con la vostra professione, come i corsi di lingua. I corsi di formazione e perfezionamento non sono inoltre deducibili se al momento del corso non state svolgendo un’attività lucrativa, per esempio se vi trovate nell’anno sabbatico o se siete disoccupati. Infatti la regola è: senza attività lavorativa, non è prevista alcuna deduzione delle spese professionali.

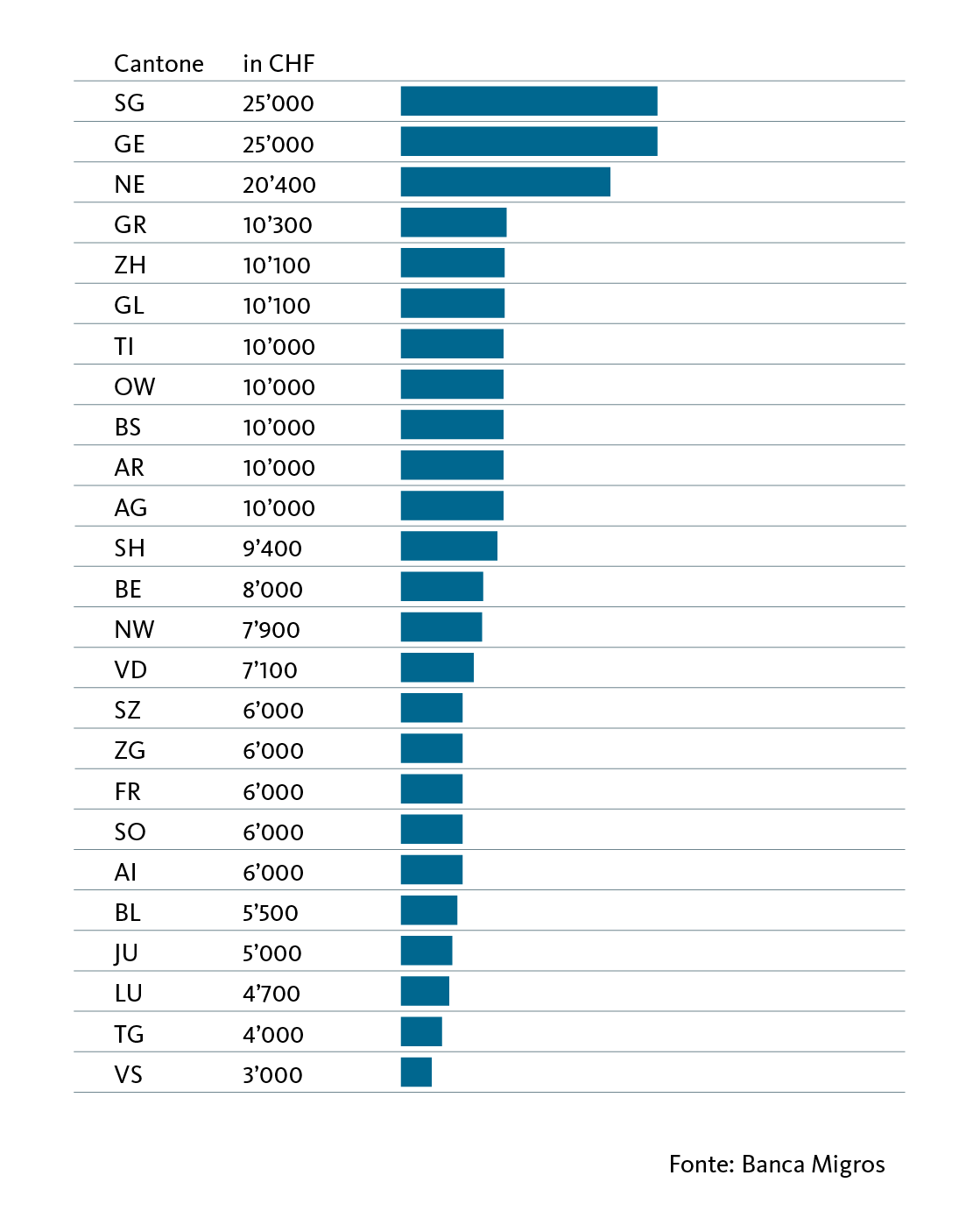

17. Deduzione per la cura dei figli

Se i figli devono essere affidati a terzi, perché entrambi i coniugi o partner registrati svolgono un’attività lucrativa, sono in formazione o uno dei due è invalido, i costi comprovati possono essere detratti dalle imposte federali fino a 10’100 franchi. Anche i cantoni offrono in parte deduzioni generose (v. grafico). I Cantoni SG, GE e NE concedono le maggiori detrazioni. Ciò vale in particolare anche per il Canton UR, che non indica un importo preciso ma tiene conto dei costi effettivi per l’assistenza di terzi per ogni bambino di età inferiore ai 14 anni.

Deduzione dei costi per la cura dei figli da parte di terzi

18. Deduzione per doppio reddito

Se entrambi i coniugi o partner registrati svolgono un’attività lucrativa, ai fini dell’imposta federale possono dedurre il 50% dal reddito più basso, tuttavia almeno 8100 franchi e al massimo 13 400 franchi. Le deduzioni per le imposte cantonali, note anche come deduzione per doppio reddito, vanno da 0 franchi (TG) a qualche centinaio di franchi (GE 499, AI/FR/GR/SG 500, AG 600, SH 800) fino alle deduzioni a quattro cifre. Tra questi generosi cantoni si annoverano: SO con 1000 franchi (deduzione dal più basso dei due redditi), BL/BS 1000, NW 1100, NE 1200 (deduzione del 25% del reddito netto dal più basso dei due redditi, ma al massimo 1200 franchi), VD 1700, SZ 2100, JU 2500, OW 3400, ZG 4400, LU 4700, AR 5000 (detrazione del 10% del reddito inferiore, ma almeno CHF 2400 e al massimo CHF 5000) ZH 5900, VS 6020, TI 7700, BE 9300 (2% del reddito da lavoro di entrambi i coniugi, al massimo CHF 9300 del reddito da lavoro inferiore). In testa c’è il Canton GL con 10’000 franchi (deduzione del 10% dal reddito da lavoro più basso, minimo 3500 e al massimo 10’000 franchi).

19. Soldo dei vigili del fuoco

Il soldo dei vigili del fuoco fino a 5000 franchi è esente dall’imposta federale e nella maggior parte dei casi dall’imposta cantonale (SH 7000, JU/NE/ZH/VS 8000, FR/GE/VD 9000, AG/BL/SO 10’000).

Il servizio presso i pompieri e le cariche pubbliche vengono ricompensati con importi fiscalmente esenti.

20. Cariche pubbliche

Non viene ricompensato fiscalmente solo il servizio presso i vigili del fuoco, ma anche presso le autorità. Diversi cantoni concedono pertanto importi fiscalmente esenti per attività accessorie presso autorità comunali, scolastiche ed ecclesiastiche. A ZH, per esempio, è possibile dedurre l’intero indennizzo fino a un importo di 8000 franchi, mentre per la parte eccedente tale importo è deducibile un ulteriore 20%. È possibile dedurre al massimo 12’000 franchi.