La deuxième partie de notre contribution en deux volets traite, dans les conseils 11 à 20, des déductions fiscales que vous pouvez effectuer dans le cadre de votre activité lucrative et des tâches liées à une charge publique.

En tant qu’employé, vous pouvez déduire des coûts liés à votre activité professionnelle. La déduction des frais professionnels est toutefois souvent plafonnée au niveau fédéral et cantonal.

La déduction de frais professionnels est souvent limitée à un montant plafond.

11. Frais de déplacement professionnels

La déduction maximale sur le revenu imposable accordée par la Confédération et les cantons s’élève à CHF 3000 pour les frais de déplacement professionnel par moyens de transport public et privé. Hors BS (CHF 3000) et GE (CHF 500), les cantons ont défini des limites supérieures pour leurs propres impôts sur le revenu ou ils n’imposent pas de limitations. Outre les frais pour les moyens de transport public et privé, la Confédération et les cantons (hors GE) permettent de déduire des frais pour un vélo, généralement un forfait de CHF 700 par an. À savoir: vous ne pouvez pas déduire les amendes de circulation qui vous sont infligées durant vos déplacements professionnels.

L’indemnité par kilomètre est généralement de 70 centimes pour la voiture et de 40 centimes pour les motos avec plaque d’immatriculation blanche (Confédération et cantons). De nombreux cantons prévoient des indemnités par kilomètre plus basses si certaines limites sont dépassées. Important: les frais de déplacement en voiture peuvent être déduits de manière illimitée dans 12 cantons: Appenzell Rhodes-Intérieures, Fribourg, Glaris, Grisons, Jura, Neuchâtel, Obwald, Soleure, Tessin, Uri, Vaud et Zoug (voir tableau). À l’exception d’Appenzell Rhodes-Intérieures, il n’est toutefois pas possible de faire valoir en permanence l’indemnité au kilomètre de 70 centimes dans ces cantons.

À l’inverse, les cantons qui ont fixé un montant maximum octroient en règle générale 70 centimes par kilomètre (p. ex. Zurich). Certains cantons appliquent à la fois un échelonnement et un maximum pour les indemnités au kilomètre. Ainsi, en Argovie, p. ex., 70 centimes peuvent être déduits jusqu’à 15’000 km et 50 centimes à partir de 15’000 km; la déduction maximale s’élève à CHF 7000. Le Valais connaît également un tel système, mais la déduction maximale y est de CHF 22’650. Dans l’ensemble, on remarque que les cantons de montagne accordent souvent des déductions illimitées. C’est logique, car après tout, on ne veut pas perdre comme contribuables des habitants qui émigrent quotidiennement. La déduction d’impôts illimitée semble également importante pour l’attractivité du canton de Zoug.

| Déduction pour l'utilisation d'un véhicule privé | |

|---|---|

| Montant maximum en CHF | |

| Impôt fédéral direct | 3000 |

| AI | illimité |

| FR | illimité |

| GL | illimité |

| GR | illimité |

| JU | illimité |

| NE | illimité |

| OW | illimité |

| SO | illimité |

| TI | illimité |

| UR | illimité |

| VD | illimité |

| ZG | illimité |

| VS | 22’625 |

| SZ | 8000 |

| AG | 7000 |

| BE | 6700 |

| AR | 6000 |

| BL | 6000 |

| LU | 6000 |

| NW | 6000 |

| SH | 6000 |

| TG | 6000 |

| ZH | 5000 |

| SG | 3860 |

| BS | 3000 |

| GE | 501 |

| Source: Banque Migros |

|

12. Coûts supplémentaires pour repas pris à l’extérieur

Si vous devez prendre vos repas à l’extérieur, vous pouvez déduire une somme forfaitaire de CHF 15 par jour (au maximum CHF 3200 par an). Si l’employeur réduit le prix du repas, la déduction autorisée est divisée par deux (CHF 7.50, au maximum CHF 1600 par an). Les déductions maximales s’appuient sur les jours ouvrables habituels par an (base de calcul: 1 an = 220 jours ouvrables).

Attention: le fisc n’accorde pas de déductions si la distance entre le domicile et le lieu de travail est faible. Si la pause de midi nette (après déduction du temps de déplacement aller-retour) est de min. 30 minutes, l’administration fiscale peut refuser la déduction pour repas pris à l’extérieur et estimer qu’il est acceptable de manger à la maison. Les employés à temps partiel sont également soumis à des restrictions: s’ils ne travaillent que la moitié de la journée, ils ne peuvent pas déduire de repas.

Certains cantons appliquent d’autres restrictions. Aucune déduction pour coûts supplémentaires pour les repas pris à l’extérieur n’est possible à Bâle-Campagne, p. ex., si les coûts par repas sont inférieurs à CHF 10 (sans dessert ni boisson).

13. Autres frais professionnels

Vous pouvez déduire jusqu’à 3% de votre salaire net pour les vêtements et outils de travail professionnels, l’équipement informatique et d’autres frais professionnels, mais au minimum CHF 2000 et au maximum CHF 4000. La plupart des cantons appliquent la même réglementation que la Confédération. Les déductions maximales des cantons se situent entre CHF 500 (Bâle-Ville) et CHF 7000 (Nidwald: 5% du salaire net). Le canton de Schwyz, entre autres, est attrayant vu la possibilité de déduire 20% du salaire net jusqu’à concurrence de CHF 6900.

14. Coûts pour un bureau à domicile

Parmi les «Autres frais professionnels» mentionnés ci-dessus, vous pouvez déduire les frais pour un bureau à domicile (location, éclairage, chauffage, nettoyage, etc.). La prise en compte de ces coûts est toutefois soumise à trois conditions:

- Le travail au bureau n’est pas acceptable, p. ex. en raison de l’absence d’un poste de travail adapté ou de la durée du trajet (généralement plus d’une heure).

- Le travail à domicile représente une part importante du taux d’occupation total (généralement 40%).

- Le travailleur doit disposer d’un espace particulier destiné à être utilisé exclusivement ou principalement comme bureau à domicile et qui ne peut pas être utilisé à des fins privées.

15. Frais pour activité accessoire

Les personnes exerçant une activité accessoire peuvent déduire un forfait de 20% ou au maximum CHF 2400 de l’impôt fédéral pour les frais professionnels. La plupart des cantons appliquent cette même règle. À noter tout particulièrement que le canton du Tessin accorde une déduction illimitée des coûts effectifs. Et le canton de Schwyz permet de déduire les dépenses effectives si la déduction forfaitaire pour les autres frais professionnels est déjà épuisée.

Les frais de formation et de perfectionnement professionnels sont déductibles fiscalement.

16. Formation et perfectionnement professionnels

Vos frais de formation et de perfectionnement professionnels sont déductibles fiscalement dès lors que vous avez 20 ans révolus et avez décroché un diplôme du cycle secondaire II (apprentissage, maturité, école professionnelle supérieure ou école de culture générale). La déduction maximale au niveau fédéral et dans la majorité des cantons s’élève à CHF 12’000, à l’exception des cantons BS (CHF 18’000) et TI (CHF 10’000).

Outre les frais d’écolage, les frais de déplacement, de nuitées, de matériel d’école et de repas pris à l’extérieur sont aussi des charges déductibles. L’ensemble de vos frais de formation et de perfectionnement justifiables sont donc déductibles de l’impôt sur le revenu si vous les avez réellement payés vous-même (pas de remboursement par l’employeur).

Par contre, les frais de formation et perfectionnement sans lien avec votre profession ou présentant un lien tenu ne peuvent pas être déduits (p. ex. cours de langue). Les formations et perfectionnements ne sont pas non plus déductibles si vous n’avez pas d’activité lucrative au moment du cours, c’est-à-dire si vous prenez un congé sabbatique ou êtes au chômage. En effet, la règle est la suivante: pas de déduction de frais professionnels sans activité professionnelle.

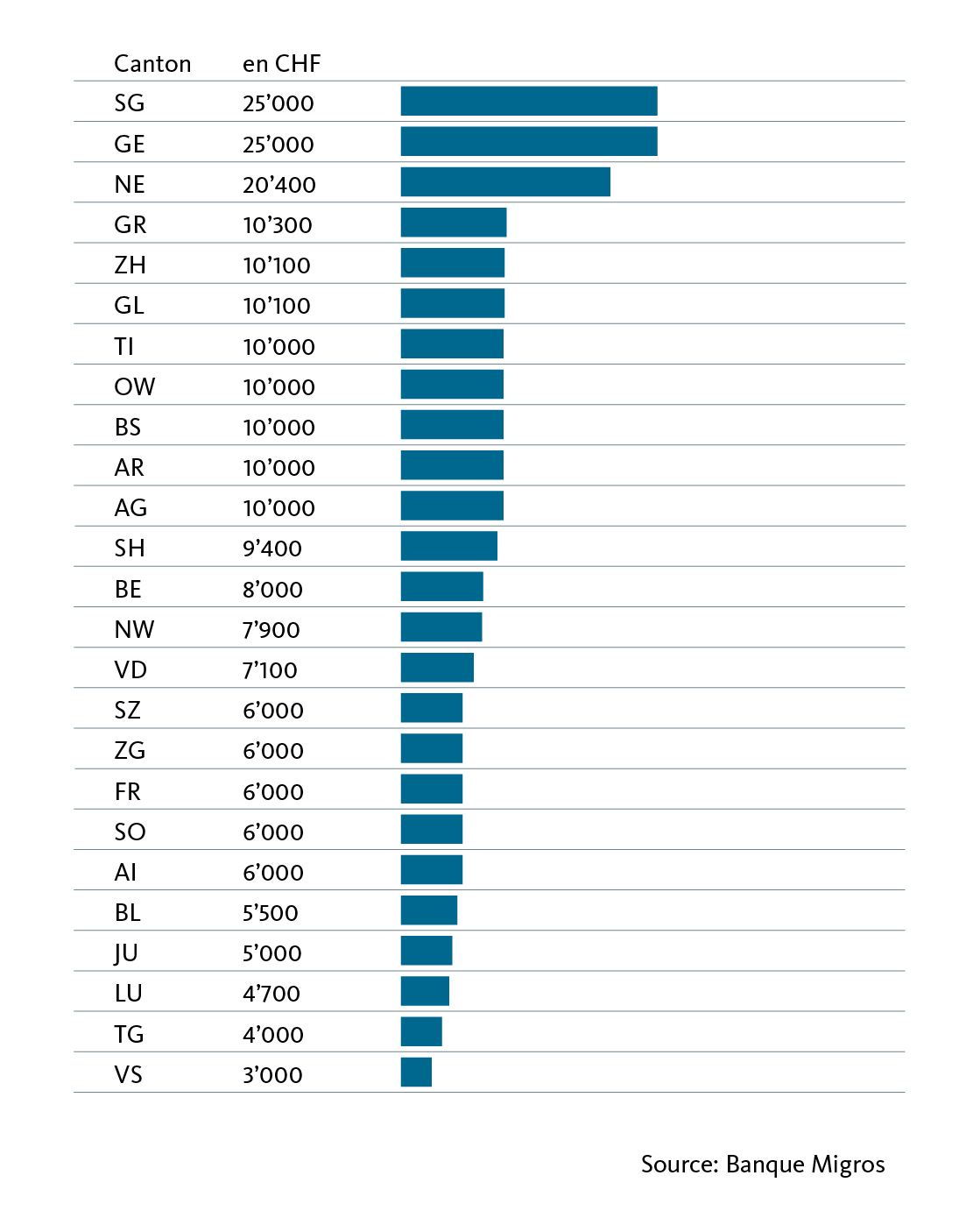

17. Déduction pour garde d’enfants

Si les enfants doivent être gardés par des tiers parce que les deux conjoints ou partenaires enregistrés travaillent, suivent une formation ou sont invalides, les coûts justifiés peuvent être déduits de l’impôt fédéral jusqu’à un montant maximal de CHF 10’100. Les cantons appliquent eux aussi des déductions parfois généreuses (voir graphique). Les cantons de Saint-Gall, Genève et Neuchâtel offrent les déductions les plus importantes. C’est également le cas dans le canton d’Uri, en particulier, qui n’indique pas de montant exact: les frais de garde effectifs de chaque enfant de moins de 14 ans y sont pris en compte.

Déduction en cas de doubles revenus

18. Déduction en cas de doubles revenus

Si les deux conjoints ou partenaires enregistrés sont actifs, la déduction sur l’impôt fédéral est de 50% sur le revenu inférieur, mais au minimum CHF 8100 et au maximum CHF 13 400. Les déductions fiscales cantonales – également appelées déduction en cas de double revenu – vont de zéro (Thurgovie) à un montant à quatre chiffres en passant par quelques centaines de francs (Genève CHF 499, Appenzell Rhodes-Intérieures / Fribourg / Grisons / Saint-Gall CHF 500, Argovie CHF 600, Schaffhouse CHF 800). Parmi les cantons généreux: Soleure (CHF 1000; déduction du plus bas des deux revenus de l’activité lucrative), les deux Bâle (CHF 1000), Nidwald (CHF 1100), Neuchâtel (CHF 1200; déduction de 25% du revenu net du plus bas des deux revenus, mais au maximum CHF 1200), Vaud (CHF 1700), Schwyz (CHF 2100), Jura (CHF 2500), Obwald (CHF 3400), Zoug (CHF 4400), Lucerne (CHF 4700), Appenzell Rhodes-Extérieures (CHF 5000; déduction de 10% du revenu inférieur, mais au moins CHF 2400 et au maximum CHF 5000), Zurich (CHF 5900), Valais (CHF 6020), Tessin (CHF 7700), Berne (CHF 9300; 2% du revenu de l’activité lucrative des deux époux, au maximum CHF 9300 du revenu inférieur). La palme revient à Glaris avec CHF 10’000 (déduction de 10% du plus bas des deux revenus de l’activité lucrative; au moins CHF 3500 et au maximum CHF 10’000).

19. Service du feu

La solde allouée pour le service du feu est exonérée de l’impôt au niveau fédéral et dans la plupart des cantons jusqu’à CHF 5000 (Schaffhouse = CHF 7000, Jura, Neuchâtel, Zurich, Valais = CHF 8000, Fribourg, Genève, Vaud = CHF 9000, Argovie, Bâle-Campagne, Soleure = CHF 10’000).

Des déductions fiscales récompensent l’engagement dans le service du feu ou les activités liées à une charge publique.

20. Activités exercées dans le cadre d’une charge publique

Outre l’engagement dans le service du feu, les activités exercées dans le cadre d’une charge publique sont aussi récompensées fiscalement. Ainsi, divers cantons proposent des franchises fiscales pour les activités secondaires dans la commune, l’école et les églises. Le canton de Zurich permet, par exemple, de déduire la totalité de l’indemnisation pour une telle charge jusqu’à un montant de CHF 8000, puis 20% du solde dépassant. La déduction maximale est de CHF 12’000.