Der letzte Teil unseres zweiteiligen Beitrags behandelt in den Tipps 11 bis 20 Steuerabzüge, die Sie im Rahmen Ihrer Erwerbs- und Behördentätigkeit vornehmen können.

Als Arbeitnehmerin und Arbeitnehmer dürfen Sie Kosten im Zusammenhang mit Ihrer beruflichen Tätigkeit abziehen. Der Abzug von Berufsauslagen ist aber bei Bund und Kantonen oftmals nur bis zu gewissen Maximalbeträgen möglich.

Der Abzug von Berufsauslagen ist oftmals nur bis zu gewissen Maximalbeträgen möglich.

11. Berufsbedingte Fahrkosten

Für berufsbedingte Fahrkosten mit privaten und öffentlichen Verkehrsmitteln können Sie bei der Einkommenssteuer des Bundes maximal 3000 Franken abziehen. Mit Ausnahme von BS (3000 Franken) und GE (500 Franken) kennen die Kantone bei ihren eigenen Einkommenssteuern höhere Limiten oder sehen keine Einschränkungen vor. Zusätzlich zu den Fahrkosten mit privaten und öffentlichen Verkehrsmitteln können Sie beim Bund und in allen Kantonen (ausser GE) die Kosten für ein Velo abziehen, in der Regel 700 Franken pro Jahr. Übrigens: Nicht abziehen können Sie Verkehrsbussen, die Sie bei Ihren beruflichen Fahrten kassieren.

Die Kilometer-Entschädigung beträgt grundsätzlich 70 Rappen beim Auto und 40 Rappen bei Motorrädern mit weissem Kontrollschild (Bund und Kantone). Viele Kantone sehen tiefere Kilometer-Entschädigungen vor, wenn gewisse Limiten überschritten werden. Wichtig: Autofahrkosten können unbegrenzt in 12 Kantonen in Abzug gebracht werden: AI, FR, GL, GR, JU, NE, OW, SO, TI, UR, VD und ZG (siehe Tabelle). Mit Ausnahme von AI kann bei diesen Kantonen jedoch nicht durchgehend die Kilometer-Entschädigung von 70 Rappen geltend gemacht werden.

Umgekehrt gewähren Kantone, die einen Höchstbetrag festgesetzt haben, in der Regel 70 Rappen pro Kilometer (z.B. ZH). Einige Kantone wie AG kennen bei den Kilometer-Entschädigungen sowohl eine Abstufung als auch ein Maximum. So werden im Kanton AG bis 15’000 km 70 Rappen angerechnet, ab 15’000 km 50 Rappen; der maximale Abzug beträgt 7000 Franken. Auch VS kennt ein solches System; allerdings können dort maximal 22’650 Franken zum Abzug gebracht werden. Insgesamt fällt auf, dass Bergkantone oft unlimitierte Abzüge gewähren. Das macht Sinn, schliesslich will man Einwohnerinnen und Einwohner, die wegpendeln, nicht als Steuerzahler verlieren. Wichtig scheint auch der unlimitierte Steuerabzug für die Attraktivität des Kantons ZG.

| Abzug für die Benützung eines privaten Fahrzeugs | |

|---|---|

| Maximalbetrag in CHF | |

| Direkte Bundessteuer | 3000 |

| AI | unbegrenzt |

| FR | unbegrenzt |

| GL | unbegrenzt |

| GR | unbegrenzt |

| JU | unbegrenzt |

| NE | unbegrenzt |

| OW | unbegrenzt |

| SO | unbegrenzt |

| TI | unbegrenzt |

| UR | unbegrenzt |

| VD | unbegrenzt |

| ZG | unbegrenzt |

| VS | 22’625 |

| SZ | 8000 |

| AG | 7000 |

| BE | 6700 |

| AR | 6000 |

| BL | 6000 |

| LU | 6000 |

| NW | 6000 |

| SH | 6000 |

| TG | 6000 |

| ZH | 5000 |

| SG | 3860 |

| BS | 3000 |

| GE | 501 |

| Quelle: Migros Bank |

|

12. Mehrkosten für auswärtige Verpflegung

Wenn Sie sich auswärtig verpflegen müssen, können Sie pro Tag einen pauschalen Steuerabzug von 15 Franken vornehmen (höchstens 3200 Franken pro Jahr). Verbilligt der Arbeitgeber das Essen, ist nur der halbe Abzug von 7.50 Franken zulässig (höchstens 1600 Franken pro Jahr). Die maximalen Abzüge orientieren sich an den üblichen Arbeitstagen pro Jahr (Berechnungsgrundlage: 1 Jahr = 220 Arbeitstage).

Aufgepasst: Bei geringer Entfernung zwischen dem Wohn- und Arbeitsort akzeptiert der Fiskus den Abzug nicht. Wenn eine Mittagpause netto, also nach Abzug der benötigten Zeit für die Hin- und Rückreise, mindestens 30 Minuten beträgt, kann die Steuerbehörde den Abzug für die auswärtige Verpflegung verweigern und das Mittagsessen zuhause als zumutbar erachten. Eine Einschränkung gilt übrigens auch bei Teilzeitbeschäftigten: Arbeitet man jeweils nur halbtags, ist kein Essensabzug möglich.

Einige Kantone machen weitere Einschränkungen. Kein Abzug für Mehrkosten der auswärtigen Verpflegung ist z.B. in BL möglich, wenn die Kosten pro Mahlzeit weniger als 10 Franken (exklusive Dessert und Getränke) betragen.

13. Übrige Berufsauslagen

Für Berufskleider und -werkzeuge, für EDV und für weitere Berufsauslagen können Sie beim Bund bis zu 3 Prozent des Nettolohns abziehen, mindestens jedoch 2000 Franken und höchstens 4000 Franken. Die meisten Kantone kennen die gleiche Regelung wie der Bund. Die Maximalabzüge der Kantone liegen zwischen 500 Franken (BS) und maximal 7000 Franken (NW: 5 Prozent des Nettolohns). Attraktiv ist u.a. der Kanton SZ mit der Abzugsfähigkeit von 20 Prozent des Nettolohns bis maximal 6900 Franken.

14. Kosten für das Home Office

Unter den oben erwähnten «übrigen Berufsauslagen» können Sie auch die Kosten für ein Home Office in Abzug bringen (Miete, Beleuchtung, Heizung, Reinigung usw.). Für die Anrechenbarkeit sind aber drei Voraussetzungen zu erfüllen:

- Die Arbeit im Büro ist nicht zumutbar (z.B. wegen eines fehlenden geeigneten Arbeitsplatzes oder langen Arbeitswegs von in der Regel mehr als einer Stunde).

- Die Arbeit zu Hause macht einen wesentlichen Teil des Gesamtpensums aus (in der Regel 40 Prozent).

- Der Arbeitnehmer muss über einen besonderen Raum verfügen, der ausschliesslich oder vorwiegend als Home Office dient und der nicht zu privaten Zwecken benützt werden kann.

15. Auslagen für Nebenerwerb

Wer einen Nebenerwerb ausübt, kann für Berufsauslagen beim Bund pauschal 20 Prozent oder maximal 2400 Franken abziehen. Dieselbe Regel kennen auch die meisten Kantone. Besonders erwähnenswert: Der Kanton TI gewährt einen unlimitierten Abzug der effektiven Kosten. Und der Kanton SZ erlaubt einen Abzug der effektiven Auslagen, falls der Pauschalabzug für die übrigen Berufsauslagen bereits ausgeschöpft ist.

Berufsorientierte Aus- und Weiterbildungskosten sind steuerlich abzugsfähig.

16. Berufliche Aus- und Weiterbildung

Ihre berufsbezogenen Aus- und Weiterbildungskosten sind steuerlich abzugsfähig, wenn Sie das 20. Altersjahr vollendet haben und über einen ersten Abschluss auf der so genannten Sekundarstufe II verfügen (Berufslehre, Matura, Fachmittel- oder Berufsmittelschule). Der Maximalabzug beträgt 12’000 Franken beim Bund und bei den meisten Kantonen. Einzige Ausnahmen sind die Kantone BS mit 18’000 Franken und TI mit 10’000 Franken.

Zu den abzugsfähigen Aufwendungen gehören neben den Schulkosten die Reisekosten, die Schulmaterialien, die auswärtige Verpflegung und die Ausgaben für Übernachtungen. Somit dürfen Sie Ihre vollen Aus- und Weiterbildungskosten bei der Einkommenssteuer geltend machen, sofern Sie diese belegen können und tatsächlich selbst bezahlt haben (also keine Rückvergütung des Arbeitgebers).

Nicht abzugsfähig sind Aus- und Weiterbildungen ohne oder nur mit einem minimalen Zusammenhang mit Ihrem Beruf, wie z.B. Sprachkurse. Ebenfalls nicht abzugsfähig sind Aus- und Weiterbildungen, wenn Sie zum Zeitpunkt des Kurses nicht erwerbstätig sind – also wenn Sie sich z.B. im Sabbatical befinden oder arbeitslos sind. Die Regel lautet nämlich: Ohne berufliche Tätigkeit kein Abzug von Berufsauslagen.

17. Kinderbetreuungsabzug

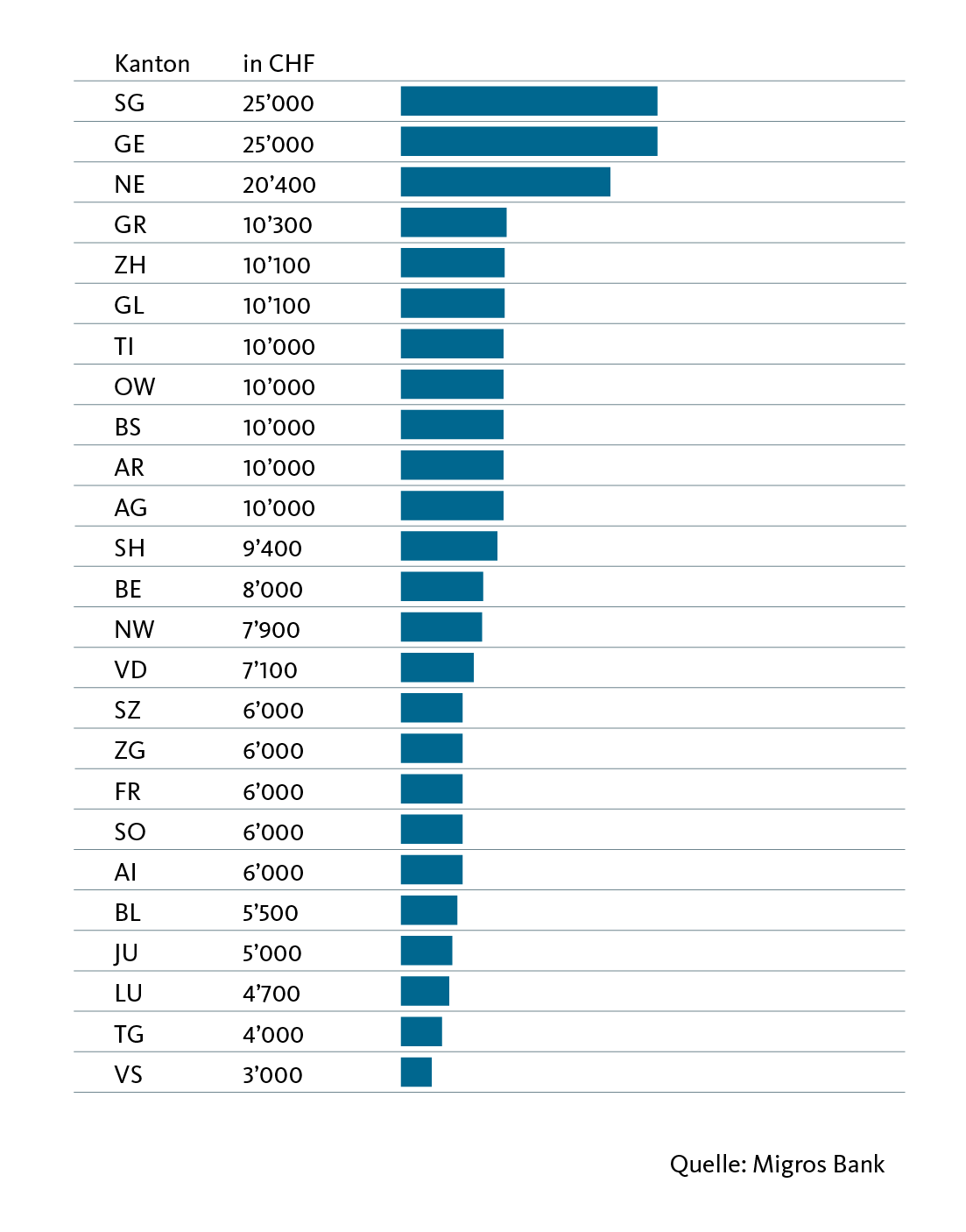

Müssen die Kinder fremdbetreut werden, weil beide Ehegatten bzw. beide eingetragenen Partner erwerbstätig sind, in Ausbildung stehen oder einer invalid ist, können die nachgewiesenen Kosten beim Bund bis zu 10’100 Franken abgezogen werden. Auch die Kantone kennen hier teilweise grosszügige Abzüge (siehe Grafik). Die Kantone SG, GE und NE gewähren die grössten Abzüge. Das gilt vor allem auch für den Kanton UR, der keinen exakten Betrag nennt: Dort werden die effektiven Fremdbetreuungskosten jedes Kindes unter 14 Jahren berücksichtigt.

Abzug der Kosten für die Drittbetreuung der Kinder

18. Doppelverdienerabzug

Sind beide Ehegatten bzw. beide eingetragenen Partner erwerbstätig, können bei der Bundessteuer vom niedrigeren Einkommen 50 Prozent abgezogen werden, jedoch mindestens 8100 Franken und höchstens 13’400 Franken. Die Abzüge bei den kantonalen Steuern – auch Zweiverdienerabzug genannt – reichen von 0 Franken (TG) über wenige 100 Franken (GE 499, AI/ FR/ GR/SG 500, AG 600, SH 800) bis zu Abzügen in vierstelliger Frankenhöhe. Zu diesen grosszügigen Kantonen zählen: SO mit 1000 Franken (jeweils Abzug vom niedrigeren der beiden Erwerbseinkommen), BL/BS 1000, NW 1100, NE 1200 (Abzug von 25 Prozent des Nettoeinkommens vom niedrigeren der beiden Einkommen, aber maximal 1200 Franken), VD 1700, SZ 2100, JU 2500, OW 3400, ZG 4400, LU 4700, AR 5000 (Abzug 10 Prozent des niedrigeren Einkommens, mindestens aber 2400 und höchstens 5000 Franken), ZH 5900, VS 6020, TI 7700, BE 9300 (2 Prozent vom Erwerbseinkommen beider Ehegatten, maximal 9300 Franken des niedrigeren Erwerbseinkommens). Spitzenreiter ist der Kanton GL mit 10’000 Franken (Abzug 10 Prozent vom niedrigeren Erwerbseinkommen, mindestens 3500 und maximal 10’000 Franken).

19. Feuerwehrsold

Der Feuerwehrsold ist bei der Bundessteuer und bei den meisten kantonalen Steuern bis 5000 Franken steuerfrei (SH 7000, JU/NE/ZH/VS 8000, FR/GE/VD 9000, AG/BL/SO 10’000).

20. Behördentätigkeit

Steuerlich belohnt wird nicht nur die Arbeit in der Feuerwehr, sondern auch jene in Behörden. So kennen diverse Kantone Steuerfreibeträge für nebenamtliche Tätigkeiten in Gemeinde-, Schul- und Kirchbehörden. In ZH etwa darf bis zu einer Höhe von 8000 Franken die gesamte Entschädigung abgezogen werden, von den übersteigenden Beträgen immerhin noch 20 Prozent. Maximal können 12’000 Franken in Abzug gebracht werden.

Pönalisiert die Migrosbank Kunden , die ihre Hypothek frühzeitig auflösen? (Rückzahlung)

Sehr geehrter Herr Baumgartner

Bei einer vorzeitigen Auflösung der Festhypothek wird eine Vorfälligkeitsentschädigung erhoben. Diese berechnet sich nach der Differenz zwischen dem vereinbarten Kreditzinssatz und dem bei Beendigung des Vertrags geltenden (positiven oder negativen) Zinssatz für eine im Ermessen der Bank risikolose Anlage am Geld- oder Kapitalmarkt mit der entsprechenden Restlaufzeit.

Freundliche Grüsse, Urs Aeberli