Il 2018 è stato un anno azionario turbolento, caratterizzato da una rotazione degli investitori dai titoli ciclici a quelli difensivi. Alla luce dei numerosi rischi politici, conviene continuare a puntare sui pesi massimi degli indici, piuttosto pigri, oppure i ciclici, dopo le loro forti perdite, sono la scelta del momento?

Sei mesi fa ho parlato qui di un deludente andamento del mercato azionario svizzero nel primo semestre 2018. In particolare, ho attribuito la responsabilità principale ai tre pesi massimi Nestlé, Roche e Novartis, i cui titoli avevano generato rendimenti compresi tra il -10,5 e il -8,6% nella prima metà dell’anno. I risultati negativi del più grande produttore di generi alimentari al mondo e delle due multinazionali farmaceutiche avevano le loro ragioni. Tutti e tre si trovano attualmente in una fase di transizione. Nestlé sta procedendo a un riorientamento del portafoglio di prodotti per tenere conto delle nuove abitudini di consumo. Novartis e Roche stanno affrontando le scadenze dei brevetti per farmaci con volumi d’affari e margini elevati, da compensare con nuovi prodotti.

Escludendo questo trio, il mercato azionario svizzero avrebbe ottenuto un rendimento semestrale positivo. Per fare un esempio, l’indice SPI Extra, che raggruppa i titoli di oltre 200 imprese svizzere, senza prendere in considerazione le principali 20 blue chip, aveva chiuso con un rendimento del 2,2%. L’economia mondiale sembrava anche allora in buona forma. Questa situazione riusciva ancora a mascherare le nascenti preoccupazioni per il libero commercio, le conseguenze negative dell’irrigidimento della politica monetaria della banca centrale statunitense e il crescente rischio di un’uscita disordinata della Gran Bretagna dall’UE.

I titoli ciclici sono stati penalizzati.

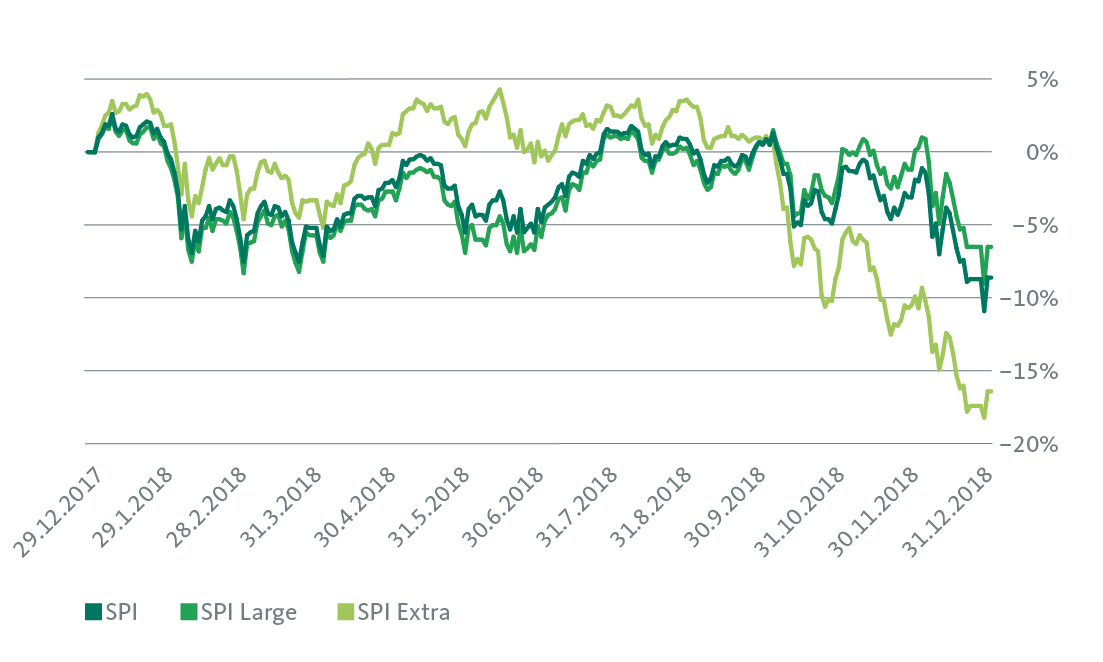

Le cose sono cambiate improvvisamente nel corso del terzo trimestre. Mentre l’SPI Large, che comprende le 20 società quotate più grandi della Svizzera, si è stabilizzato su un livello basso, i titoli a bassa e media capitalizzazione sono crollati. L’SPI Extra ha chiuso con una performance annua del -16,4%. Prendendo come riferimento il picco annuo massimo di metà giugno, le perdite sono state addirittura del 19,8%. L’SPI Large ha invece contenuto i danni, con un calo del 6,5% su base annua.

Secondo semestre peggiore per i titoli azionari a bassa e media capitalizzazione

Legenda: oltre allo Swiss Performance Index (SPI), il grafico mostra l’andamento dell’SPI Large e dell’SPI Extra, incl. le rispettive distribuzioni di dividendi

Fonte: Bloomberg

Il grafico illustra inoltre l’allineamento dei due indici SPI e SPI Large nel corso dell’anno. Anche se l’SPI comprende circa 230 titoli, sul mercato azionario svizzero predominano le 20 aziende più grandi con una capitalizzazione di mercato complessiva pari a oltre l’80%.

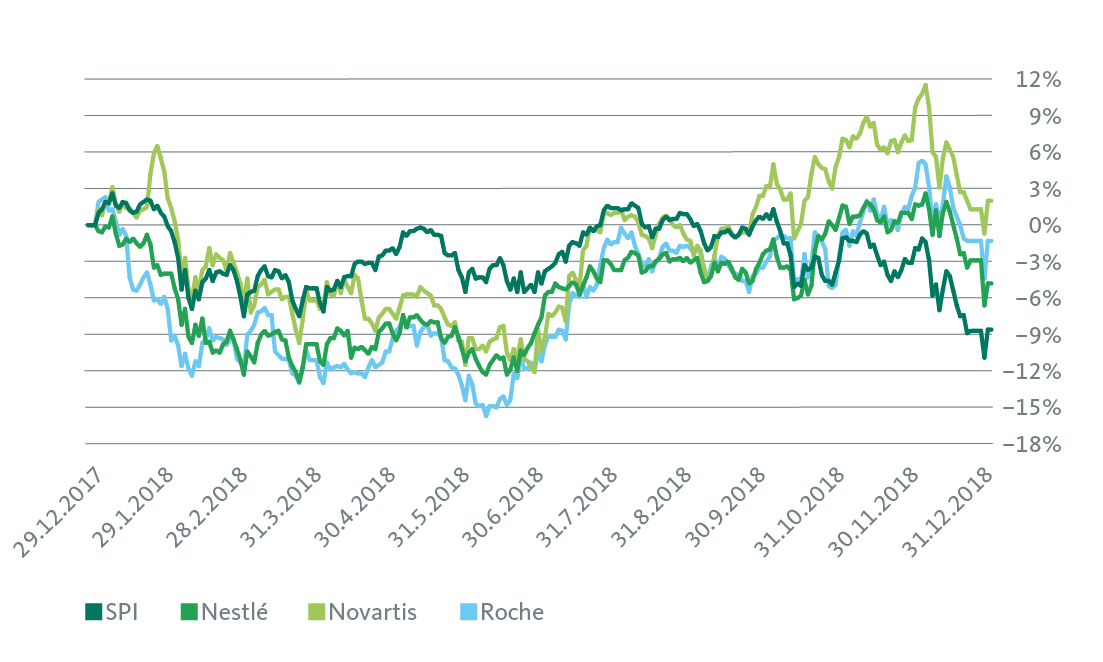

Ancora una volta, nel corso dell’anno Nestlé, Novartis e Roche sono state all’altezza del loro ruolo di stabilizzatori nello Swiss Performance Index.

L’andamento relativamente buono dello SPI e dell’SPI Large è ascrivile ai titoli di Nestlé, Novartis e Roche, che hanno registrato su base annua risultati migliori del mercato, nonostante la debole performance del primo semestre. La scorsa estate mi ero augurato che i progressi operativi dei tre pesi massimi potessero dare slancio al mercato azionario svizzero. Oltre a un clima in borsa generalmente favorevole, per gli investitori svizzeri sarebbe stato lo scenario auspicabile. A spingere gli investitori sui titoli difensivi, però, non sono stati tanto i miglioramenti operativi, quanto il loro timore di una pesante correzione sui mercati azionari. Di solito il dominio dei titoli difensivi aumenta nelle fasi di incertezza del mercato, poiché queste imprese dispongono di un modello aziendale consolidato con ricavi stabili. Ciò consente alle aziende di pagare un dividendo allettante anche in periodi economicamente difficili, conferendo alle loro azioni una certa protezione.

Inversione di rotta dei pesi massimi svizzeri nel secondo semestre

Legenda: oltre allo Swiss Performance Index (SPI), il grafico mostra l’andamento delle azioni di Nestlé, Novartis e Roche

Fonte: Bloomberg

Perché gli investitori temono crescenti difficoltà economiche? I principali fattori di rischio per la congiuntura globale sono la guerra commerciale tra gli Stati Uniti e il resto del mondo (in particolare la Cina) e il rischio di una politica monetaria troppo restrittiva da parte della banca centrale americana.

Un’ulteriore escalation del conflitto commerciale sarebbe in grado di ridurre notevolmente la crescita dell’economia mondiale. Un rigoroso inasprimento della politica monetaria statunitense comporta a sua volta dei rischi per i mercati dei crediti gonfiati e quindi anche per la congiuntura. In entrambi i casi, i Paesi emergenti si ritroverebbero esposti a notevoli pressioni, poiché subirebbero nuovamente deflussi di capitale. Anche gli sviluppi politici in Europa contribuiscono a ridurre la propensione al rischio degli investitori. Il rischio di un’uscita disordinata della Gran Bretagna dall’UE non è ancora stato scongiurato e la controversia sul bilancio dell’Italia con l’UE non è finita nonostante l’accordo provvisorio.

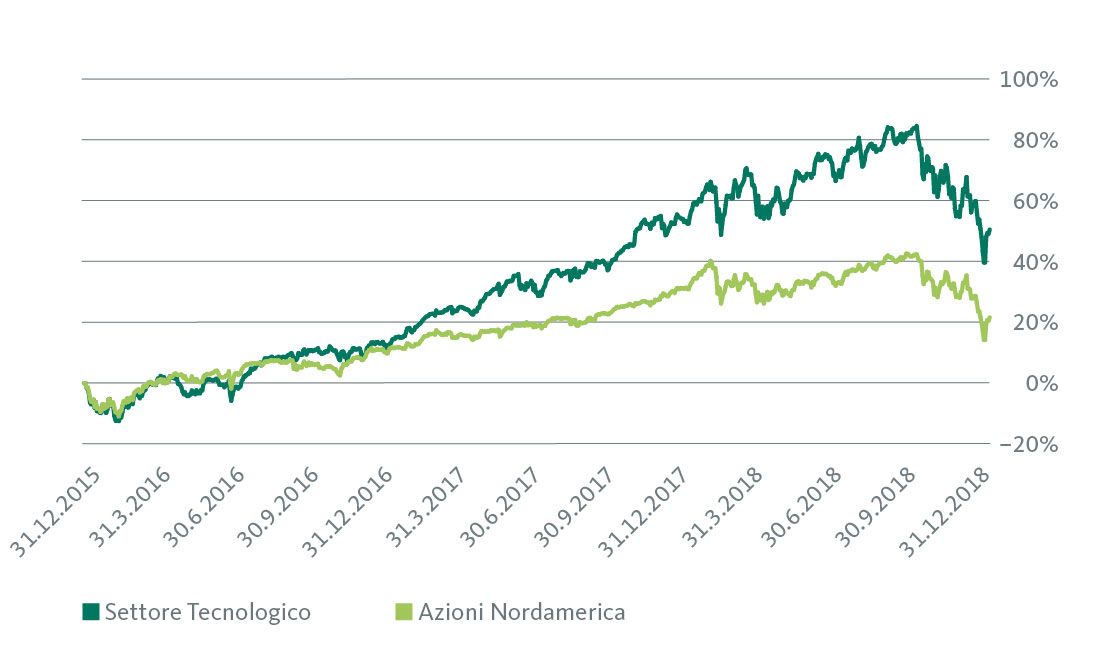

Questi fattori d’incertezza sono noti ormai da tempo, ma fino all’autunno non sono riusciti a rovinare più di tanto il buonumore dei mercati azionari. Un motivo importante è stata la performance eccezionale dei titoli tecnologici, che hanno continuato a trainare il mercato mentre molti altri segmenti mostravano già chiare tendenze di saturazione. Il confronto tra il settore tecnologico americano e il vasto mercato azionario nordamericano mette in luce questa problematica.

USA: il settore tecnologico prende il largo sul mercato globale

Legenda: il grafico mostra l’andamento del settore tecnologico a confronto con il mercato globale nordamericano (MSCI North America)

Fonte: Bloomberg

Che cos’ha in serbo il futuro per il mercato azionario svizzero?

Alla luce dell’aumento dei rischi, per gli investitori svizzeri c’è da capire se conviene puntare ora maggiormente su titoli difensivi quali Nestlé, Novartis e Roche. Come abbiamo visto, questi titoli offrono sicuramente una determinata protezione dalle perdite nelle fasi di incertezza dei mercati. Ma le qualità difensive hanno un prezzo: se i mercati dovessero tornare a stabilizzarsi, dirigendosi verso una fase di ripresa, come ci attendiamo, i titoli difensivi offrirebbero un potenziale di crescita solo limitato. Inoltre, essi godono di valutazioni relativamente elevate, perché in tempi di tassi bassi o addirittura negativi molti investitori vi ricorrono per sostituire le obbligazioni. L’aumento della domanda in seguito alla recente correzione ha aggravato questo problema.

D’altro canto, dopo le notevoli perdite registrate negli ultimi mesi dalle small e mid cap svizzere, ci sono interessanti possibilità di accesso. In questo segmento numerose azioni di qualità sono state colpite duramente dall’ondata di vendite e, di conseguenza, sono acquistabili a prezzi di saldo. Si tratta spesso di titoli ciclici, alcuni dei quali hanno subito perdite talvolta consistenti dovute alla paura di un forte rallentamento della crescita economica.

Non puntare solo sui titoli difensivi.

Riteniamo che, sebbene la congiuntura sia in fase di raffreddamento, anche quest’anno la sua espansione continuerà. Di conseguenza, il contesto per le small e mid cap svizzere tendenzialmente cicliche rimane in sostanza favorevole. La prospettiva di una ripresa dei corsi è intatta. Tuttavia, alla luce delle numerose incognite politiche ed economiche, nella selezione vale la pena prestare maggiore attenzione alla qualità. In tal senso, il mercato azionario svizzero offre ampie possibilità di scelta. Molte piccole e medie imprese sono leader mondiali nel loro settore di attività. La qualità del bilancio è spesso eccellente e molte imprese svizzere sono tra le migliori al mondo in termini di redditività ed efficienza operativa.

Per quanto riguarda il portafoglio azionario svizzero 2019 occorre quindi conciliare stabilità e potenziale di rendimento. I titoli difensivi come il classico trio svizzero composto da Nestlé, Novartis e Roche rientrano dunque tra gli investimenti fondamentali: offrono infatti la sicurezza necessaria nel quadro del conflitto commerciale. Tuttavia, andrebbe evitata un’eccessiva ponderazione delle blue chip difensive. In considerazione del contesto congiunturale ancora intatto e dei solidi utili aziendali, è invece del tutto opportuno integrare il nucleo difensivo con titoli ciclici di qualità del segmento delle small e mid cap del mercato azionario svizzero.

Il nostro consiglio

Desiderate altre raccomandazioni su azioni e idee d’investimento? In tal caso vi suggeriamo di ricorrere alla «Consulenza personale in investimenti» della Banca Migros.