L’année boursière 2018 a été tourmentée et a vu les investisseurs se détourner des titres cycliques au profit des titres défensifs. Faut-il, compte tenu des nombreux risques politiques, continuer à miser sur les poids lourds de l’indice, ou les valeurs cycliques constituent-elles le choix du moment après la forte baisse de cours qu’elles ont subie?

Il y a six mois, j’évoquais ici l’évolution décevante du marché suisse des actions au premier semestre 2018. J’en avais principalement attribué la responsabilité aux trois poids lourds que sont Nestlé, Roche et Novartis, dont les titres de participation avaient dégagé des rendements situés entre -10,5 et -8,6% au cours des six premiers mois. Les mauvaises performances du plus grand producteur de denrées alimentaires au monde et des deux multinationales pharmaceutiques avaient leurs raisons, ces entreprises se trouvant actuellement toutes dans une phase de transition. Nestlé réoriente son portefeuille de produits afin de tenir compte de nouvelles habitudes de consommation. Novartis et Roche font face à l’échéance des brevets de médicaments très profitables et à fortes marges, qui doivent être compensés par de nouveaux produits.

Corrigé de ce trio, le rendement semestriel du marché suisse des actions aurait été positif. Ainsi, l’indice SPI Extra, qui comprend les actions de plus de 200 entreprises suisses mais exclut les 20 principales valeurs, avait un rendement de +2,2%. L’économie mondiale semblait toujours en bonne santé, ce qui a permis d’occulter les inquiétudes croissantes concernant la libre circulation, les conséquences négatives du resserrement monétaire de la Réserve fédérale américaine et le risque croissant que la Grande-Bretagne sorte de l’UE sans accord.

Les valeurs cycliques ont été pénalisées.

La donne a brusquement changé dans le courant du troisième trimestre. Alors que le SPI Large, qui englobe les actions des 20 plus grandes entreprises cotées de Suisse, s’est stabilisé à un bas niveau, les valeurs des petites et moyennes capitalisations ont connu une baisse fulgurante. La performance annuelle du SPI Extra s’est finalement établie à -16,4%. En partant du plafond annuel de mi-juin, la baisse des cours a même atteint 19,8%. Pour sa part, le SPI Large a enregistré une baisse de 6,5% seulement sur une base annuelle.

Mauvais second semestre pour les actions des petites et moyennes capitalisations

Légende: Le graphique indique, outre le Swiss Performance Index (SPI), l’évolution du SPI Large et du SPI Extra, avec les dividendes versés

Source: Bloomberg

Le graphique illustre également l’évolution parallèle des deux indices SPI et SPI Large au cours de l’année. Bien que le SPI comporte environ 230 titres, les 20 plus grandes entreprises dominent le marché suisse des actions avec une capitalisation boursière cumulée de plus de 80%.

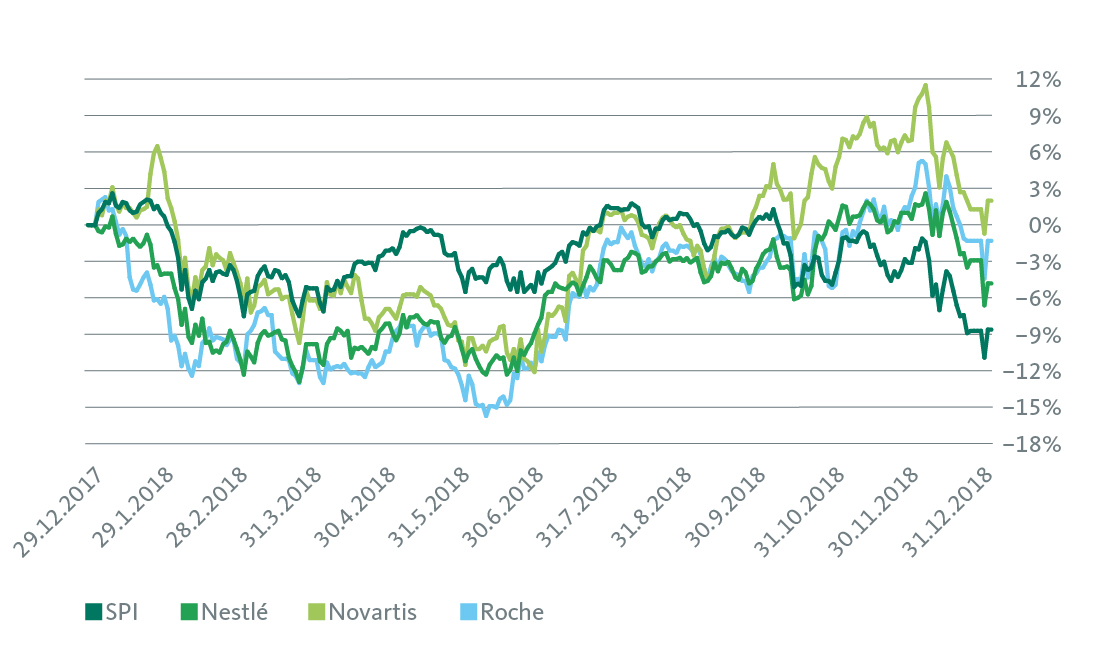

Au cours de l’année, Nestlé, Novartis et Roche ont une nouvelle fois joué le rôle de stabilisateurs pour le Swiss Performance Index.

L’évolution relativement favorable du SPI et du SPI Large est due aux valeurs de Nestlé, Novartis et Roche, dont le rendement a été supérieur à celui du marché global sur l’ensemble de l’année, ce en dépit de la faible performance du premier semestre. L’été dernier, j’avais exprimé l’espoir que les progrès opérationnels des trois poids lourds pourraient donner un coup de fouet au marché suisse des actions. Outre un climat boursier généralement favorable, ce scénario aurait été souhaitable pour les investisseurs suisses. Or, ce sont moins les améliorations opérationnelles que la crainte d’une forte correction des marchés des actions qui ont poussé les investisseurs vers les valeurs défensives. Habituellement, la domination des valeurs défensives s’accroît dans les phases de marché incertaines, car ces entreprises disposent d’un modèle d’affaires bien établi, avec des revenus stables. Cela leur permet de payer un dividende attrayant, même en période de crise économique, et confère une certaine protection à leurs actions.

Les poids lourds de l’économie suisse ont renversé la tendance au second semestre

Légende: Le graphique indique, outre le Swiss Performance Index (SPI), l’évolution des actions de Nestlé, Novartis et Roche

Source: Bloomberg

Pourquoi les investisseurs craignent-ils la recrudescence des difficultés économiques? Les principaux facteurs de risque pour la conjoncture mondiale sont le conflit commercial entre les États-Unis et le reste du monde (en particulier la Chine), ainsi que le risque d’une politique monétaire trop restrictive de la part de la Réserve fédérale américaine.

Une nouvelle escalade du conflit commercial a le potentiel de réduire fortement la croissance de l’économie mondiale. Un resserrement rigoureux de la politique monétaire américaine comporte, quant à lui, des risques pour les marchés du crédit gonflés, et donc également pour la conjoncture. Dans les deux cas, les pays émergents se retrouveraient fortement sous pression, car ils seraient de nouveau confrontés à des sorties de capitaux. L’évolution politique en Europe contribue elle aussi à réduire la propension au risque des investisseurs. Le risque que la Grande-Bretagne sorte de l’UE de façon non coordonnée n’est pas encore écarté et le conflit budgétaire de l’Italie avec l’UE devrait continuer à préoccuper les marchés malgré un accord provisoire.

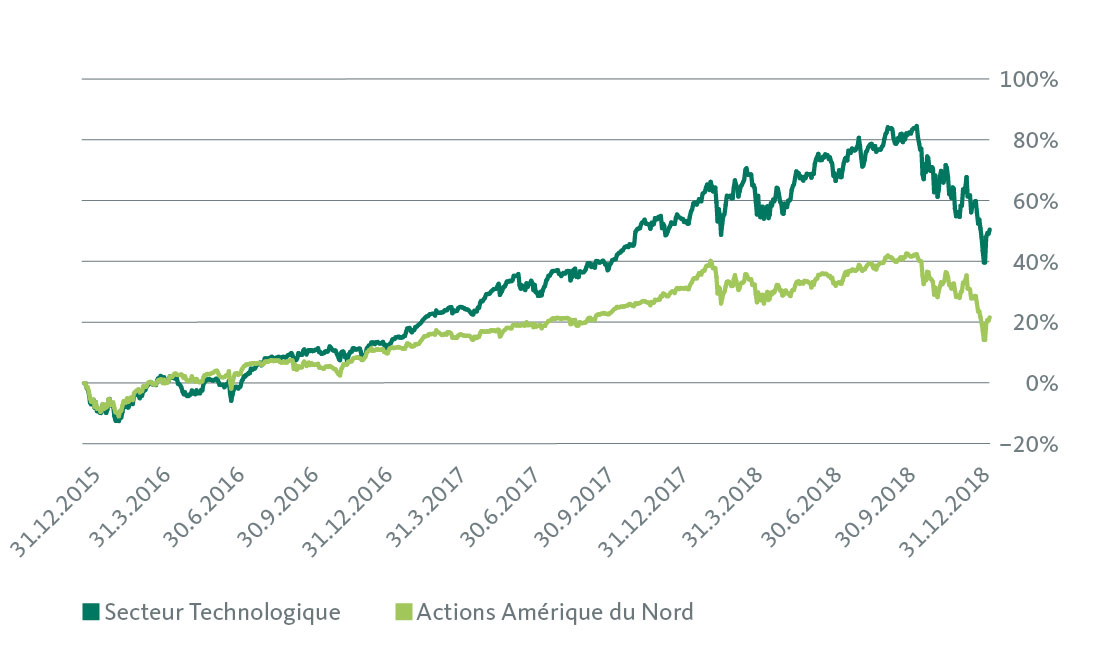

Ces facteurs d’incertitude sont connus depuis un certain temps déjà, mais n’ont que peu influencé le climat positif sur les marchés des actions avant l’automne. L’une des principales raisons à cela a été la formidable évolution des valeurs technologiques, qui ont continué de stimuler le marché dans son ensemble, alors que de nombreux autres segments manifestaient déjà de nets signes de saturation. La comparaison du secteur technologique américain avec le marché nord-américain des actions dans son ensemble témoigne clairement de cette problématique.

États-Unis: le secteur technologique laisse le marché loin derrière lui

Légende: Le graphique montre l’évolution du secteur technologique par rapport au marché nord-américain global (MSCI North America)

Source: Bloomberg

Quel avenir pour le marché suisse des actions?

Au vu de l’accroissement des risques, la question se pose pour les investisseurs suisses de savoir s’ils doivent désormais miser davantage sur des valeurs défensives telles que Nestlé, Novartis et Roche. Comme nous l’avons vu, ces valeurs offrent une certaine protection contre les pertes de change en période d’incertitude boursière. De telles qualités défensives ne sont néanmoins pas gratuites: si les marchés devaient se stabiliser et s’orienter vers une phase de reprise, comme nous l’escomptons, les valeurs défensives ne fournissent qu’un potentiel de cours limité. De plus, leur valorisation est élevée, car elles servent souvent de substitut aux obligations en période de taux bas voire négatifs pour les investisseurs. La hausse de la demande dans le sillage de la dernière correction a renforcé cette problématique.

Par ailleurs, après la chute marquée des cours de ces derniers mois, des opportunités de placement intéressantes s’ouvrent dans le domaine des petites et moyennes capitalisations suisses. Dans ce segment, de nombreuses actions de qualité ont été fortement mises à mal dans le sillage du climat de liquidation et sont donc disponibles à prix avantageux. Il s’agit souvent de valeurs cycliques qui, au vu des craintes de fort ralentissement de la croissance économique, ont subi des pertes de cours parfois massives.

Ne pas miser exclusivement sur les titres défensifs.

Nous estimons certes que la conjoncture va ralentir, mais que son expansion se poursuivra cette année. L’environnement reste donc fondamentalement avantageux pour les valeurs secondaires suisses, qui ont tendance à être cycliques. La perspective d’une reprise des cours est intacte. Toutefois, compte tenu des nombreux impondérables politiques et économiques, la sélection doit être largement axée sur la qualité. À cet égard, le marché suisse des actions offre un vaste choix. De nombreuses petites et moyennes entreprises sont les leaders mondiaux dans leur secteur d’activité. La qualité de leur bilan est souvent excellente et, en termes de rentabilité et d’efficacité opérationnelle, de nombreuses entreprises suisses sont parmi les meilleures du monde.

Le portefeuille d’actions suisses 2019 devrait ainsi être conçu de manière à allier stabilité et potentiel de rendement. Les valeurs défensives, telles que le trio classique suisse Nestlé, Novartis et Roche, doivent faire partie de ce portefeuille à titre de placements de base. Elles offrent la sécurité requise dans le contexte du conflit commercial. Il convient cependant d’éviter une trop forte pondération des valeurs phares défensives. Au lieu de cela, compte tenu de l’environnement conjoncturel toujours intact et des bons résultats des entreprises, il est judicieux de compléter le noyau défensif avec des titres cycliques de qualité issus du segment des petites et moyennes capitalisations du marché suisse des actions.

Notre conseil

Souhaitez-vous d’autres recommandations d’actions et idées d’investissement? Nous vous recommandons alors le «Conseil en placement personnel» de la Banque Migros.