2018 war ein turbulentes Aktienjahr, welches durch eine Rotation der Anleger von zyklischen in defensive Titel geprägt war. Soll man angesichts der Vielzahl politischer Risiken weiterhin auf die eher trägen Indexschwergewichte setzen, oder sind Zykliker nach ihren starken Kurseinbussen die Wahl der Stunde?

Vor einem halben Jahr schrieb ich an dieser Stelle über eine enttäuschende Entwicklung des Schweizer Aktienmarktes im ersten Semester 2018. Hauptsächlich dafür verantwortlich gemacht hatte ich die drei Schwergewichte Nestlé, Roche und Novartis, deren Beteiligungspapiere in den ersten sechs Monaten Renditen zwischen -10,5 und -8,6 Prozent erzielten. Das schlechte Abschneiden des grössten Lebensmittelherstellers der Welt und der beiden Pharmamultis hatte seine Gründe. Sie alle befinden sich zurzeit in einer Übergangsphase. Nestlé richtet das Produktportfolio neu aus, um neuen Konsumgewohnheiten Rechnung zu tragen. Novartis und Roche kämpfen mit Patentabläufen bei umsatz- und margenstarken Medikamenten, die durch neue Produkte kompensiert werden müssen.

Bereinigt um dieses Trio hätte der Schweizer Aktienmarkt eine positive Semesterrendite erzielt. So notierte beispielsweise der Index SPI Extra, welcher die Aktien von über 200 Schweizer Unternehmen enthält, die 20 grössten Blue Chips jedoch ausklammert, mit einer Rendite von 2,2 Prozent im Plus. Die Weltwirtschaft schien nach wie vor in guter Verfassung. Diese Tatsache vermochte die aufkeimenden Sorgen um den freien Handel, die negativen Folgen der geldpolitischen Straffung der US-Notenbank und die zunehmende Gefahr eines unkoordinierten EU-Austritts Grossbritanniens noch zu überdecken.

Zykliker wurden abgestraft.

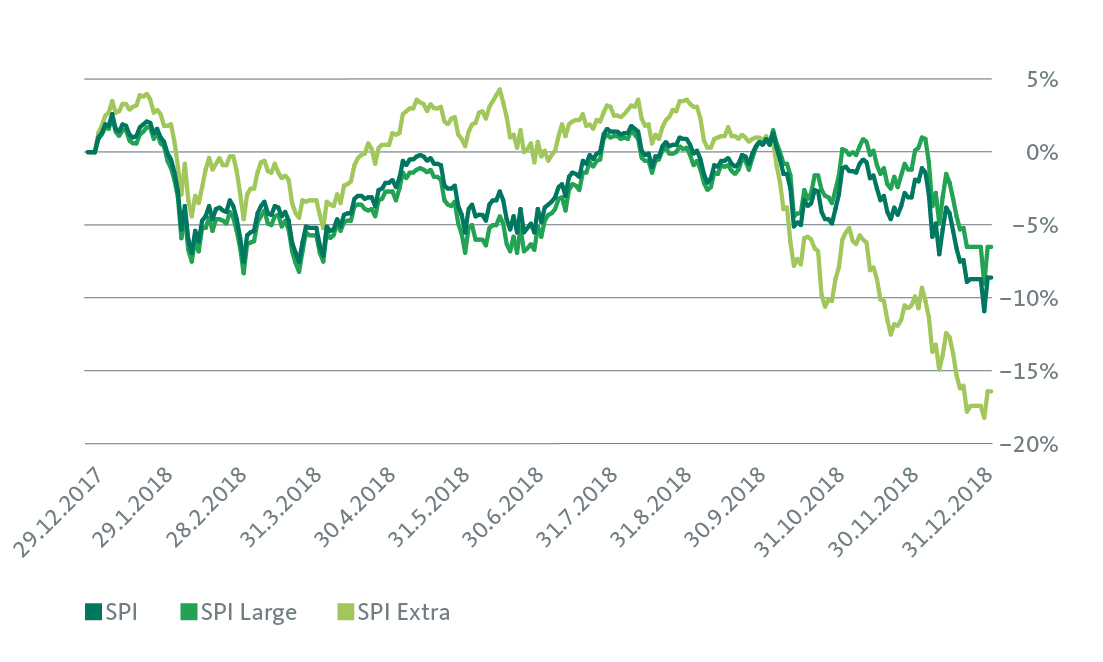

Das Blatt wendete sich im Verlauf des dritten Quartals abrupt. Während sich der SPI Large, der die Aktien der 20 grössten kotierten Unternehmen der Schweiz umfasst, auf tiefem Niveau stabilisierte, ging es mit den klein- und mittelkapitalisierten Werten rasant abwärts. Der SPI Extra erzielte letztlich eine Jahresperformance von -16,4 Prozent. Ausgehend vom Jahreshöchststand von Mitte Juni belief sich dessen Kurseinbusse gar auf 19,8 Prozent. Der SPI Large hingegen schloss lediglich mit einem Minus von 6,5 Prozent auf Jahresbasis.

Klein- und mittelkapitalisierte Aktienwerte mit schlechter zweiter Jahreshälfte

Legende: Die Grafik zeigt neben dem Swiss Performance Index (SPI) die Entwicklung des SPI Large und des SPI Extra, jeweils inkl. Dividendenausschüttungen

Quelle: Bloomberg

Die Grafik veranschaulicht zudem den Gleichschritt der beiden Indizes SPI und SPI Large im Jahresverlauf. Obwohl der SPI rund 230 Titel enthält, dominieren die 20 grössten Unternehmen mit einer kumulierten Marktkapitalisierung von über 80 Prozent den Schweizer Aktienmarkt.

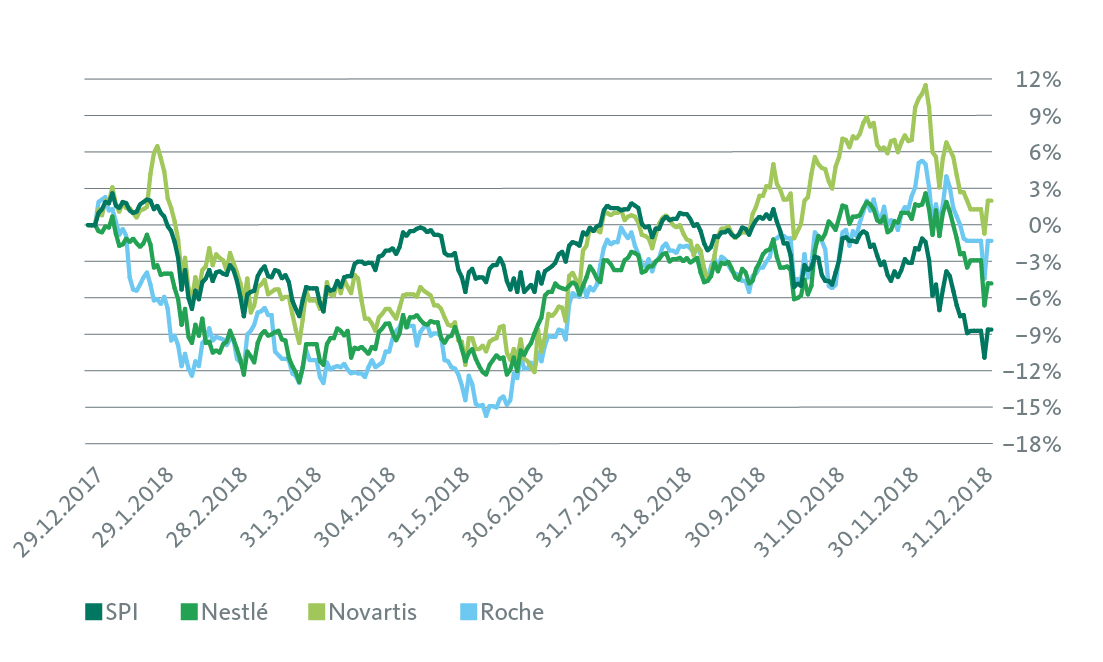

Nestlé, Novartis und Roche wurden im Jahresverlauf ihrer Rolle als Stabilisatoren im Swiss Performance Index einmal mehr gerecht.

Zu verdanken ist die vergleichsweise gute Entwicklung des SPI und des SPI Large den Valoren von Nestlé, Novartis und Roche, die über das ganze Jahr hinweg betrachtet besser abgeschnitten haben als der Gesamtmarkt. Und dies trotz der schwachen Performance während der ersten Jahreshälfte. Letzten Sommer äusserte ich die Hoffnung, dass operative Fortschritte bei den drei Schwergewichten dem Schweizer Aktienmarkt Auftrieb geben könnten. Zusätzlich zu einer generell freundlichen Börsenstimmung wäre dies für Schweizer Anleger das wünschenswerte Szenario gewesen. Es waren jedoch weniger die operativen Verbesserungen, welche die Anleger in die defensiven Werte trieben, sondern deren Angst vor einer scharfen Korrektur an den Aktienmärkten. Üblicherweise nimmt die Dominanz von defensiven Werten in unsicheren Marktphasen zu, da diese Unternehmen über ein etabliertes Geschäftsmodell mit stabilen Erträgen verfügen. Das erlaubt den Unternehmen, auch in wirtschaftlich schwierigen Zeiten eine attraktive Dividende zu zahlen, und verleiht deren Aktien einen gewissen Schutz.

Schweizer Schwergewichte drehten den Spiess im zweiten Semester um

Legende: Die Grafik zeigt neben dem Swiss Performance Index (SPI) die Entwicklung der Aktien von Nestlé, Novartis und Roche

Quelle: Bloomberg

Wieso fürchten sich die Anleger vor zunehmenden wirtschaftlichen Schwierigkeiten? Die zentralen Risikofaktoren für die globale Konjunktur sind der Handelsstreit zwischen den USA und dem Rest der Welt (insbesondere China) sowie die Gefahr einer zu restriktiven Geldpolitik seitens der amerikanischen Notenbank.

Eine weitere Eskalation des Handelskonflikts hat das Potenzial, das Wachstum der Weltwirtschaft stark zu reduzieren. Eine rigorose Straffung der US-Geldpolitik wiederum birgt Gefahren für die aufgeblasenen Kreditmärkte und somit ebenfalls für die Konjunktur. In beiden Fällen würden die Schwellenländer besonders stark unter Druck geraten, da diese erneut mit Kapitalabflüssen konfrontiert würden. Auch die politische Entwicklung in Europa trägt zum Rückgang der Risikofreude der Anleger bei. Die Gefahr eines unkoordinierten Austritts Grossbritanniens aus der EU ist noch nicht gebannt und der Budgetstreit Italiens mit der EU dürfte trotz der vorläufigen Einigung die Märkte weiter beschäftigen.

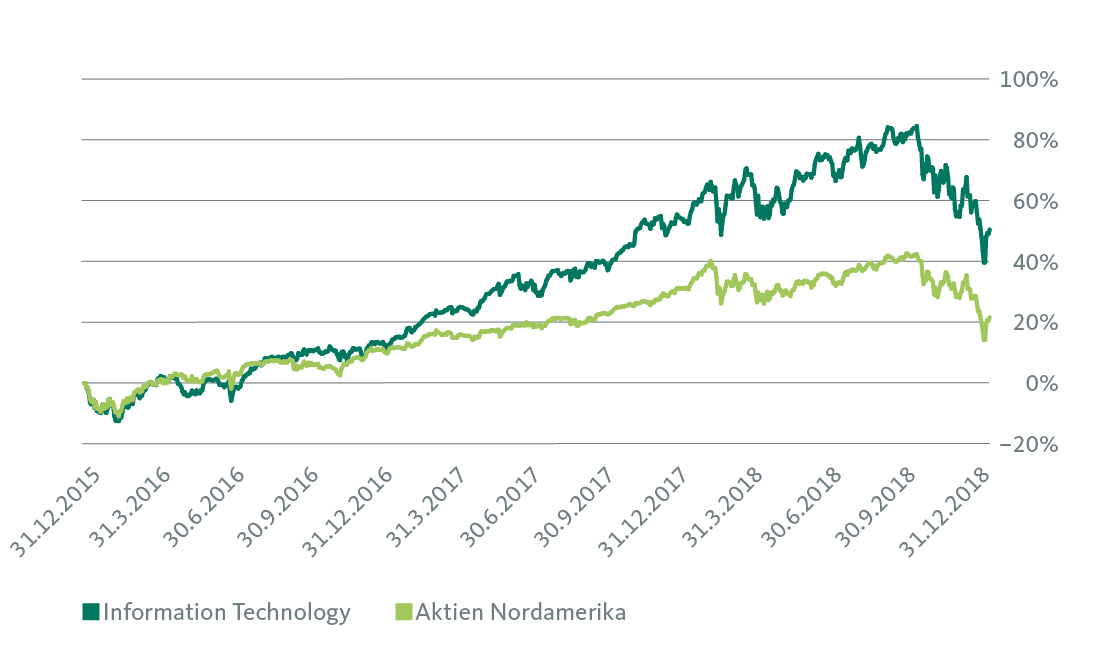

Diese Unsicherheitsfaktoren sind schon seit geraumer Zeit bekannt, vermochten aber die gute Stimmung an den Aktienmärkten bis im Herbst nur bedingt zu trüben. Ein wichtiger Grund dafür war die fantastische Entwicklung der Technologiewerte, welche den Gesamtmarkt weiter antrieben, während viele andere Segmente bereits deutliche Sättigungstendenzen zeigten. Der Vergleich des amerikanischen Technologiesektors mit dem breiten nordamerikanischen Aktienmarkt führt diese Problematik deutlich vor Augen.

USA: Der Technologiesektor enteilt dem Gesamtmarkt

Legende: Die Grafik zeigt die Entwicklung des Technologiesektors im Vergleich zum nordamerikanischen Gesamtmarkt (MSCI North America)

Quelle: Bloomberg

Wie weiter mit dem Schweizer Aktienmarkt?

Angesichts der gestiegenen Risiken stellt sich für Schweizer Anleger die Frage, ob sie nun vermehrt auf defensive Werte wie Nestlé, Novartis und Roche setzen sollen. Wie wir gesehen haben, bieten diese Valoren in unsicheren Börsenzeiten durchaus einen gewissen Schutz vor Kursverlusten. Solche defensiven Qualitäten sind allerdings nicht gratis: Sollten sich die Märkte wieder stabilisieren und auf eine Erholungsphase zusteuern, wovon wir ausgehen, bieten defensive Werte nur beschränktes Kurspotenzial. Zudem sind sie relativ stolz bewertet, weil sie vielen Anlegern in Zeiten tiefer oder gar negativer Zinsen als Ersatz für Obligationen dienen. Die erhöhte Nachfrage im Zuge der jüngsten Korrektur hat diese Problematik verschärft.

Auf der anderen Seite bieten sich nach den ausgeprägten Kursverlusten der letzten Monate im Schweizer Small- und Midcap-Bereich interessante Einstiegsmöglichkeiten. Zahlreiche Qualitätsaktien sind in diesem Segment im Zuge der Ausverkaufsstimmung stark unter die Räder gekommen und entsprechend günstig zu haben. Vielfach handelt es ich dabei um Zykliker, welche angesichts der Angst vor einer starken Verlangsamung des Wirtschaftswachstums teils massive Kursverluste erlitten haben.

Nicht ausschliesslich auf defensive Titel setzen.

Wir sind der Ansicht, dass sich die Konjunktur zwar abkühlt, aber ihren Expansionskurs auch dieses Jahr fortsetzt. Somit bleibt das Umfeld für die tendenziell zyklisch ausgerichteten Schweizer Nebenwerte grundsätzlich günstig. Die Aussicht auf eine Erholung der Kurse ist intakt. In Anbetracht der zahlreichen politischen und wirtschaftlichen Unabwägbarkeiten gilt es bei der Selektion jedoch verstärkt auf Qualität zu achten. In dieser Hinsicht bietet der Schweizer Aktienmarkt reichlich Auswahl. Viele kleine und mittelgrosse Unternehmen sind Weltmarktführer in ihrem Tätigkeitsbereich. Die Bilanzqualität ist vielfach hervorragend und in Sachen Profitabilität und Betriebseffizienz gehören zahlreiche Schweizer Unternehmen zur Weltspitze.

Der Anspruch an das Schweizer Aktienportfolio 2019 sollte entsprechend sein, den Spagat zwischen Stabilität und Renditepotenzial zu schaffen. Defensive Werte wie das klassische Schweizer Triple aus Nestlé, Novartis und Roche gehören als Kernanlage dazu. Sie bieten die im Umfeld des Handelskonflikts nötige Sicherheit. Von einer zu hohen Gewichtung der defensiven Bluechips sollte allerdings abgesehen werden. Stattdessen macht es mit Blick auf das weiterhin intakte konjunkturelle Umfeld und die robusten Unternehmensgewinne durchaus Sinn, den defensiven Kern mit zyklischen Qualitätstiteln aus dem Small- und Midcap-Segment des Schweizer Aktienmarkts zu ergänzen.

Unser Tipp

Wünschen Sie weitere Aktienempfehlungen und Anlageideen?

Dann empfehlen wir Ihnen die «Persönliche Anlageberatung» der Migros Bank.