La BCE ha annunciato che aumenterà i tassi di riferimento finché necessario a riportare l’inflazione al di sotto dell’obiettivo a medio termine del 2%. Ciò avrà ripercussioni anche sugli interventi della BNS sul mercato delle divise.

All’inizio di questa settimana si è svolto il Forum annuale della Banca centrale europea nella pittoresca cittadina di Sintra (Portogallo). Per tre giorni, governatori di banche centrali, accademici, attori dei mercati finanziari, giornalisti e altri esperti hanno discusso l’attuale andamento congiunturale e le prospettive a lungo termine. Senza sorpresa il tema dominante dell’edizione di quest’anno è stata la stabilizzazione macroeconomica in un contesto di inflazione volatile. Fra le altre cose si è parlato di come la politica monetaria in caso di ripetuti shock dell’offerta possa incidere sulle previsioni inflazionistiche degli attori economici.

La situazione attuale nella zona euro

Nel discorso inaugurale, la presidente della BCE Christine Lagarde ha comunicato pubblicamente le intenzioni di politica monetaria per il futuro. Da un lato sono stati riconosciuti i progressi compiuti, in quanto l’inflazione nell’eurozona ha ormai superato il suo picco nell’ottobre 2022 e da allora presenta una tendenza al ribasso, anche grazie ai forti effetti base registrati in primavera.

Dall’altro canto, all’orizzonte si intravedono diversi rischi. L’inflazione resta innanzitutto persistente: sul bilancio delle famiglie dell’eurozona pesa sempre di più l’aumento dei prezzi dei generi alimentari e dei servizi, e i segnali di distensione in vista sono solo pochi. A contribuire a questo andamento sono sia l’offerta che la domanda: in primo luogo i prezzi dei fattori produttivi hanno subito in certi casi dei forti aumenti (ad es. i prodotti alimentari per le attività di ristorazione); dall’altro, in presenza di un’offerta piuttosto rigida, l’incremento della domanda conseguente alla ripresa post-pandemia determina un aumento dei prezzi (ad es. il turismo).

In secondo luogo, nonostante la fragile congiuntura economica (l’economia dell’Unione monetaria ha subito una leggera contrazione in entrambi gli ultimi due trimestri), il mercato del lavoro rimane relativamente solido. Il tasso di disoccupazione è ai minimi storici e il numero di posti vacanti è elevato. Ne consegue una crescita dei salari nominali superiore alla media.

Due fasi del processo inflazionistico

Lagarde ha sottolineato che l’eurozona si trova in una fase di transizione tra la prima e la seconda fase del processo inflazionistico. Le due fasi possono essere riassunte schematicamente nel seguente modo: nella prima fase gli shock dell’offerta provocano aumenti talvolta notevoli dei costi dei fattori produttivi. Le imprese difendono i loro margini di profitto trasferendo l’aumento dei costi ai consumatori. Inoltre, in un contesto inflazionistico, le aziende hanno più margine di manovra per testare la domanda con prezzi più elevati. I consumatori hanno difficoltà a capire se l’aumento dei prezzi sia frutto di costi più elevati o di un margine di profitto più alto. In linea generale, le famiglie hanno subito una perdita di potere d’acquisto reale e la domanda di consumi sta gradualmente calando.

La seconda fase si innesca in un momento successivo e incide sulla persistenza dell’inflazione: i lavoratori vogliono compensare il calo dei salari reali ed esigono forti aumenti salariali. A questo punto sono determinanti le aspettative inflazionistiche: più l’inflazione si mantiene al di sopra del valore target, più cresceranno le aspettative dei salariati di un’inflazione che resta superiore al valore target anche in futuro, con la conseguente negoziazione di stipendi più elevati. Questo favorisce l’emergere di una spirale salari-prezzi.

La presidente della BCE parla chiaro

Lagarde ha dovuto ammettere che l’effetto ottenuto con gli aumenti dei tassi di riferimento, pari complessivamente a 400 punti base nell’arco di un anno, non è stato sufficiente. Ha sottolineato l’obiettivo della BCE: ridurre l’inflazione in tempi brevi per giungere all’obiettivo del 2% a medio termine mantenendo l’elevato livello dei tassi finché sarà necessario. La retorica della presidente della BCE lascia poco margine di interpretazione e indica chiaramente che si possono prevedere ulteriori aumenti dei tassi di riferimento anche dopo l’estate. Per il prossimo meeting di fine luglio ci attendiamo quindi un ennesimo aumento dei tassi di 0,25 punti percentuali. Di conseguenza, il tasso d’interesse sulle operazioni di rifinanziamento principale salirà al 4,25%. Gli ulteriori interventi sui tassi saranno decisi in funzione dei dati: prevediamo che in autunno il tasso di riferimento verrà aumentato di altri 25 punti base. Difficile valutare se saranno necessari ulteriori interventi sui tassi durante l’inverno: c’è ancora il rischio di un riemergere del deficit energetico che non si è concretizzato nell’ultimo semestre invernale e che può tradursi in drastici aumenti dei prezzi.

Sguardo attento della Banca nazionale svizzera

Le decisioni della BCE hanno un impatto indiretto anche da questa parte del confine. La Banca nazionale svizzera (BNS) si attiene rigorosamente al suo mandato di stabilità dei prezzi e la scorsa settimana ha nuovamente aumentato il tasso di riferimento. Per settembre prevediamo al momento un ultimo intervento sui tassi di 0,25 punti percentuali. Il tasso di riferimento dovrebbe quindi mantenersi su questo livello per un periodo prolungato. Ma se la BCE dovesse aumentare i tassi di riferimento più del previsto, aumenterebbe anche il differenziale dei tassi tra la Svizzera e l’Unione monetaria, inducendo una svalutazione del franco rispetto all’euro.

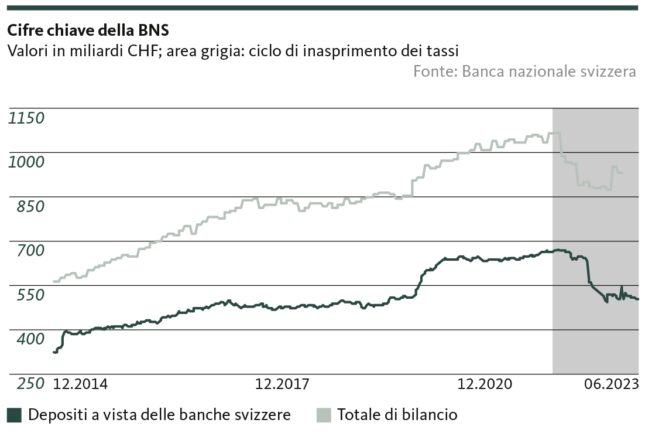

Ciò richiederebbe un intervento della BNS perché essa combatte l’inflazione in Svizzera con due strumenti: il tasso di riferimento e gli interventi sul mercato dei cambi. Dall’inizio del suo ciclo di strette sui tassi di riferimento di giugno 2022, i depositi a vista delle banche svizzere presso la BNS sono calati notevolmente. Questo indicatore pubblicato con frequenza settimanale fornisce un’idea delle operazioni di mercato effettuate dalla BNS. La diminuzione dei depositi a vista va di pari passo con una politica monetaria più restrittiva che sottrae liquidità. Questo andamento è inoltre considerato un indizio che la BNS venda valute estere. La BNS addebita alle banche sui loro conti presso la stessa l’importo corrispondente in franchi. L’acquisto di franchi da parte della BNS crea un apprezzamento della moneta nazionale che riduce l’importazione del rincaro dall’estero.

Prevediamo anzitutto che la BNS aumenterà il tasso di riferimento al di sopra del 2% solamente qualora l’inflazione dovesse nuovamente riprendere a salire e non per compensare un differenziale dei tassi in aumento. La BNS cercherà di contrastare la pressione sul franco vendendo valute estere. Esse sono presenti in abbondanza nella sua cassaforte in conseguenza della politica monetaria dell’ultimo decennio.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.