L’industria dell’Eurozona stenta ancora a ripartire. Il settore deve far fronte a una domanda debole e a costi di finanziamento in crescita. L’allentamento della politica monetaria rappresenta un momentaneo sollievo, ma l’industria dovrà affrontare grandi sfide nei prossimi decenni.

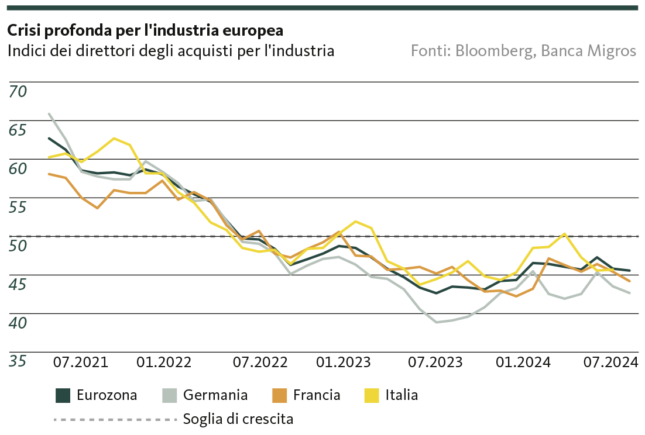

La debole ripresa dell’industria europea ha subito una battuta d’arresto ancora prima di iniziare realmente a prendere slancio. È quanto emerge dai dati di maggio sulla produzione industriale e dalle stime flash dell’indice dei direttori degli acquisti di luglio (PMI). Mentre i primi sono una misura retrospettiva, gli indici PMI sono un noto indicatore anticipatore dell’andamento dei prossimi mesi, strettamente correlato all’andamento effettivo. Per le principali economie nazionali europee le prospettive del settore industriale sembrano quindi indicare una nuova flessione. Solo pochi mesi fa, quando i dati dell’indagine si avvicinavano alla soglia di crescita, questi risultati facevano sperare in un cambio di rotta e nell’inizio della ripresa: era un fuoco di paglia.

La crisi dell’industria dell’Eurozona è notevole: l’ultima volta che gli intervistati hanno indicato una crescita in questo settore è stato a giugno 2022. All’epoca, la Banca centrale europea (BCE) parlava di un’inflazione temporanea e i tassi di riferimento erano ancora vicini allo 0%. Esiste tuttavia una certa eterogeneità tra i membri dell’Eurozona: ad esempio, la recessione economica dell’industria italiana e francese è meno pronunciata di quella del nostro vicino settentrionale. Questa valutazione si riflette anche nei dati sulla crescita economica, che mostrano come la Germania, un tempo la locomotiva d’Europa, sia ora il malato d’Europa.

Un’industria debole per diverse ragioni

Occorre distinguere tra ragioni congiunturali e strutturali. L’economia mondiale è passata da una crisi all’altra: prima la pandemia di COVID-19 e le relative restrizioni hanno sconvolto le catene di creazione del valore delle imprese (tra cui, ad esempio, i costi di trasporto e la struttura di produzione). E poi la guerra in Ucraina ha messo in luce il problema dell’approvvigionamento energetico. Un cocktail letale dopo circa un decennio di politica monetaria ultraespansiva che ha inondato l’economia di liquidità in eccesso, portando a un’escalation dell’inflazione che, seppur attenuata, non è ancora del tutto sotto controllo. Dopo le esitazioni iniziali, per combattere l’inflazione la BCE ha alzato più volte i tassi d’interesse, andando a incrementare in modo significativo i costi di rifinanziamento delle imprese. Oltre all’aumento degli interessi, le banche hanno inasprito le condizioni di credito, ciò che ha provocato un rallentamento dell’attività economica che sta ancora colpendo il settore. La situazione dovrebbe tuttavia cambiare, poiché la BCE ha avviato un’inversione di tendenza sui tassi; pertanto, prevediamo che a partire da settembre, con cadenza trimestrale, allenterà la politica monetaria. Un’iniezione di ossigeno di cui ha urgente bisogno il settore, ma che non riesce a dissipare le preoccupazioni della BCE: in occasione dell’ultima decisione sui tassi, la sua presidente Christine Lagarde ha affermato che l’incertezza delle prospettive rappresenta uno dei maggiori rischi per la crescita dell’Eurozona.

Nell’immediato futuro nessuna ripresa della domanda in vista

Attualmente, la domanda di beni europei rimane contenuta: all’interno dell’Eurozona, dato l’aumento del livello generale dei prezzi, i consumatori tendono a spendere il loro budget limitato per usufruire di servizi, mentre restano scarsi gli impulsi alla crescita provenienti dall’estero. In particolare, le esportazioni verso la Cina rimangono a livelli bassi: il Paese asiatico sta attraversando una crisi immobiliare che grava sui consumi privati. Nel secondo trimestre 2024 la crescita economica è stata inferiore alle aspettative e la stagnazione non si risolverà rapidamente. Anche per quanto riguarda gli Stati Uniti, il principale partner commerciale extraeuropeo, le prospettive non sono particolarmente incoraggianti. Molto dipende dalle elezioni presidenziali, poiché il candidato repubblicano Donald Trump ha ripetutamente annunciato la sua intenzione di introdurre o aumentare dei dazi esistenti, anche sui prodotti provenienti da Paesi amici.

Quando l’industria manifatturiera dell’Eurozona piange, l’industria del nostro Paese ha poco da ridere. Le imprese svizzere dipendono dalle esportazioni, ecco perché è importante una ripresa economica dei partner commerciali. Finché non ci saranno stimoli alla crescita provenienti dall’Eurozona, il settore rimarrà esposto ai venti contrari.

Auspicabile, ma costoso

A prescindere dall’andamento congiunturale, nel prossimo futuro l’industria va incontro a una sfida ancora più grande: la transizione energetica. L’Unione europea punta alla neutralità climatica entro il 2050 e con il Green Deal ha adottato una nuova strategia di crescita sostenibile. L’obiettivo è chiaro e incentiva le imprese a sviluppare tecnologie nuove e più rispettose dell’ambiente. Ma è un compito mastodontico che richiederà decenni, oltre a comportare ingenti costi. I sussidi pubblici copriranno parte dei costi, ma dato l’elevato livello di indebitamento di molti Stati membri dell’UE, la loro capacità di finanziamento potrebbe trovarsi in difficoltà. Il risultato sarebbero quindi maggiori scogli finanziari per le aziende e, in ultima analisi, una minore competitività

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.